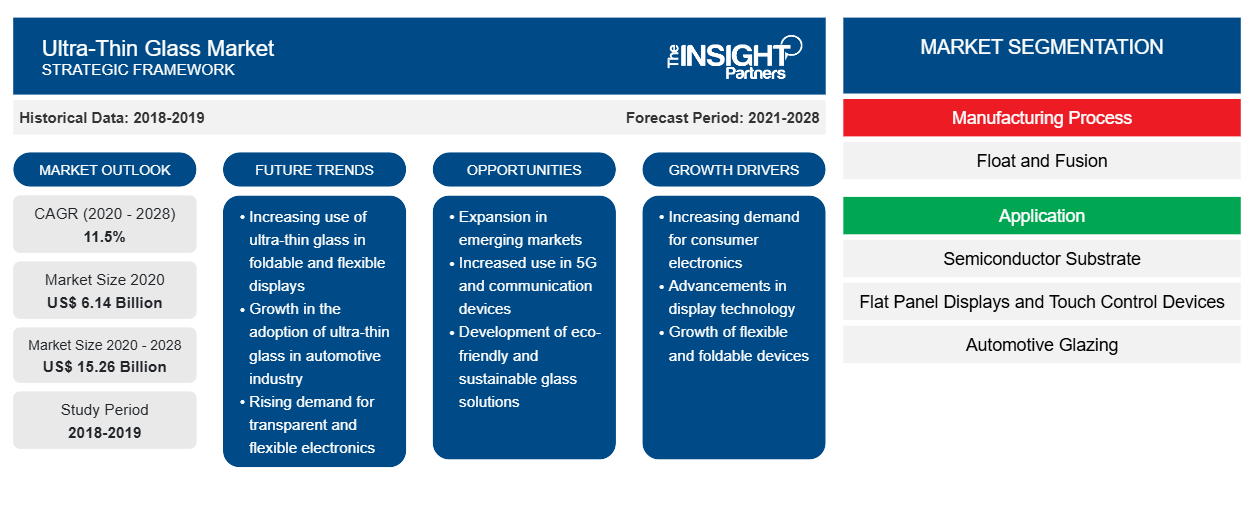

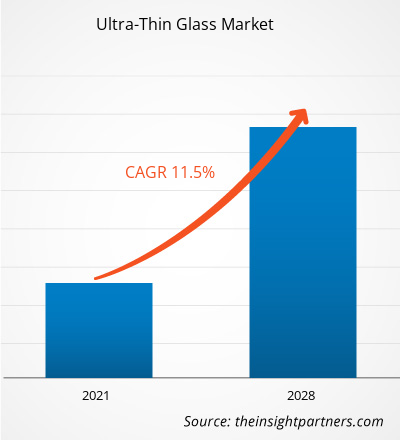

[Rapporto di ricerca] Il mercato del vetro ultra sottile è stato valutato a 6.139,56 milioni di dollari nel 2020 e si prevede che raggiungerà i 15.264,74 milioni di dollari entro il 2028; si prevede che crescerà a un CAGR dell'11,5% dal 2021 al 2028.CAGR of 11.5% from 2021 to 2028.

Il vetro ultrasottile è quel vetro il cui spessore è inferiore a 1-2 mm. Il rinforzo chimico tramite scambio ionico è comunemente utilizzato per rinforzare il vetro ultrasottile utilizzato per applicazioni ad alta tecnologia. Il vetro ultrasottile temprato è resistente ai graffi e pieghevole fino a un raggio di pochi millimetri. Le proprietà del vetro ultrasottile come resistenza alla corrosione, trasparenza, flessibilità, eccellente barriera ai gas e all'acqua e elevata resistenza agli urti lo rendono adatto a varie applicazioni come display a schermo piatto, vetri per automobili, tra gli altri. Nel 2020, l'Asia Pacifica ha detenuto la quota di fatturato più grande del mercato globale del vetro ultrasottile . La Cina è il più grande consumatore di vetri ultrasottili, rappresentando oltre il 50% della quota di mercato nell'Asia Pacifica. Il paese è il principale polo produttivo per tutti i tipi di prodotti elettronici di consumo, come smartphone e LCD.

L'attuale pandemia di COVID-19 ha drasticamente alterato lo stato del settore chimico e dei materiali e ha avuto un impatto negativo sulla crescita del mercato del vetro ultrasottile. L'implementazione di misure per combattere la diffusione del nuovo coronavirus ha aggravato la situazione e ha avuto un impatto negativo sulla crescita di diversi settori. Settori come l'automotive e l'elettronica di consumo sono stati negativamente influenzati dalla brusca distorsione delle efficienze operative e dalle interruzioni nelle catene del valore dovute alla brusca chiusura dei confini nazionali e internazionali. Il calo della crescita di diversi settori ha avuto un impatto negativo sulla domanda di vetro ultrasottile nel mercato globale. Tuttavia, poiché le economie stanno pianificando di rilanciare le loro operazioni, si prevede che la domanda di vetro ultrasottile aumenterà a livello globale nei prossimi anni. A causa della pandemia, l'adozione della cultura del lavoro a distanza e dell'istruzione online sta crescendo. Pertanto, la domanda di prodotti come laptop, smartphone e altri dispositivi di telecomunicazione sta crescendo. Si prevede che la crescente domanda di vetro ultrasottile in vari settori, come l'automotive e l'elettronica di consumo, insieme ai significativi investimenti da parte di importanti produttori, guideranno la crescita del mercato del vetro ultrasottile durante il periodo di previsione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del vetro ultra sottile: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

Crescita del settore dell'elettronica di consumo

L'industria dell'elettronica di consumo è in forte espansione a causa del crescente utilizzo di apparecchi elettronici, come smartphone, laptop, televisori e altri prodotti elettronici. I beni elettronici di consumo sono diventati una necessità nel mondo tecnologico. Persone di tutte le generazioni dipendono in qualche modo dai loro smartphone, smartwatch e laptop. Con la crescita dell'industria dell'elettronica di consumo, i produttori si concentrano costantemente sulla fornitura di prodotti avanzati e di alta qualità. Il vetro ultrasottile svolge un ruolo importante nell'industria dell'elettronica di consumo. Viene utilizzato nei pannelli touch e display, nei sensori e nei sistemi di telecamere. Varie proprietà del vetro ultrasottile come resistenza alla corrosione, trasparenza, flessibilità e capacità di barriera ai gas lo rendono adatto a numerose applicazioni nell'industria dell'elettronica di consumo. La Cina domina nell'industria dei beni elettronici di consumo. Il paese è uno dei principali produttori di display a schermo piatto. C'è una domanda in rapida crescita di smartphone cinesi, fitness tracker, TV e altri beni elettronici, che offre opportunità redditizie ai produttori di vetro ultrasottile. La Cina ha rafforzato la costruzione di nuove infrastrutture; ha promosso la costruzione dell'intelligenza artificiale, dell'internet industriale e dell'Internet delle cose; e ha accelerato il ritmo della commercializzazione del 5G, che spinge l'industria manifatturiera delle informazioni elettroniche verso una nuova fase di sviluppo e promuove ulteriormente lo sviluppo di fascia alta delle industrie correlate. Secondo World Population Review, la Cina ha 1,6 miliardi di utenti di telefoni cellulari e l'India ha 1,28 miliardi di utenti di telefoni cellulari. Nel 2018, Apple ha registrato circa 22,5 milioni di spedizioni di smartwatch. Questo numero è aumentato rispetto al 2017, poiché l'azienda ha venduto 17,7 milioni di unità nel 2017. Nel 2018, Fitbit ha spedito circa 5,5 milioni di unità di smartwatch, mentre Samsung ha spedito circa 5,3 milioni di unità. Pertanto, l'industria elettronica di consumo in rapida crescita spinge la domanda di occhiali ultrasottili

Approfondimenti sul settore dell'uso finale

Nel 2020, il segmento dell'elettronica di consumo ha detenuto la quota maggiore del mercato mondiale del vetro ultrasottile.Il vetro ultrasottile è ampiamente utilizzato nella produzione di prodotti elettronici, come display a schermo piatto e touch panel per vari dispositivi, come LCD, OLED, smartphone e dispositivi indossabili. Con la crescente domanda di prodotti elettronici innovativi e tecnologicamente avanzati in tutto il mondo, si prevede che la domanda di occhiali ultrasottili aumenterà nei prossimi anni.

Approfondimenti sul processo di produzione

In base al processo di produzione, il segmento della fusione ha dominato il mercato del vetro ultrasottile in termini di fatturato nel 2020. Il processo di fusione, spesso noto come metodo di overflow downdraw, è ampiamente utilizzato per produrre vetri piatti ultrasottili per pannelli espositivi. Corning è stata la prima azienda a creare un vetro specializzato sospeso a mezz'aria, che è una caratteristica fondamentale del metodo di fusione. Il vetro non entra in contatto con il metallo fuso, il che è un vantaggio fondamentale del metodo di fusione rispetto al metodo del vetro float.

Alcuni dei principali attori del mercato del vetro ultrasottile sono Corning Incorporated; AGC Inc.; Nippon Electric Glass Co., Ltd.; SCHOTT AG; Central Glass Co., Ltd.; CSG Holding Co., Ltd.; Emerge Glass; Nippon Sheet Glass Co., Ltd; Xinyi Glass Holdings Limited; e Luoyang Glass Co., Ltd. I principali attori del mercato stanno adottando strategie quali fusioni e acquisizioni e lanci di prodotti per espandere la loro presenza geografica e la loro base di consumatori.

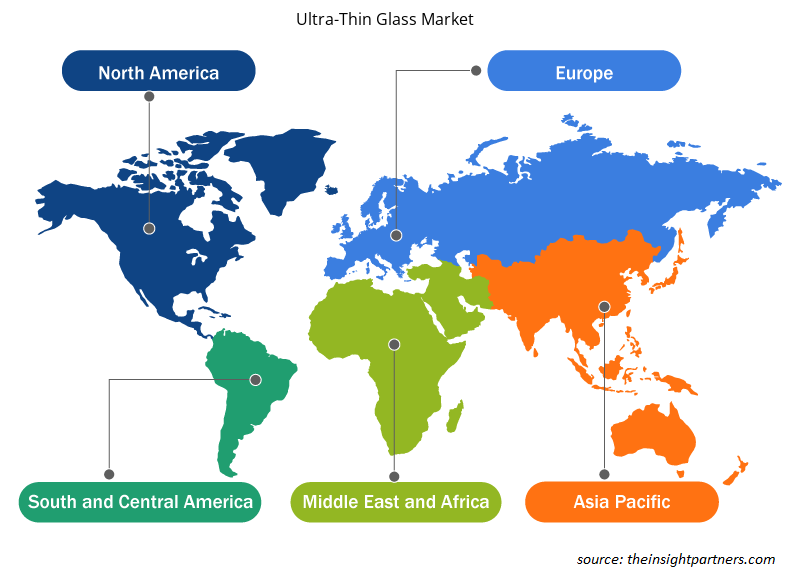

Approfondimenti regionali sul mercato del vetro ultra sottile

Le tendenze regionali e i fattori che influenzano il mercato del vetro ultra sottile durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato del vetro ultra sottile in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato del vetro ultra sottile

Ambito del rapporto sul mercato del vetro ultra sottile

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2020 | 6,14 miliardi di dollari USA |

| Dimensioni del mercato entro il 2028 | 15,26 miliardi di dollari USA |

| CAGR globale (2020 - 2028) | 11,5% |

| Dati storici | 2018-2019 |

| Periodo di previsione | 2021-2028 |

| Segmenti coperti | Per processo di fabbricazione

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del vetro ultrasottile sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato del vetro ultra sottile sono:

- Corning Incorporata

- Società anonima AGC Inc.

- Vetroceramica Nippon Electric Glass Co., Ltd.

- SCHOTT AG

- Vetro temperato temperato

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato del vetro ultra sottile

Segnala i riflettori

- Tendenze progressive nel settore del vetro ultrasottile per aiutare gli operatori a sviluppare strategie efficaci a lungo termine

- Strategie di crescita aziendale adottate dalle aziende per garantire la crescita nei mercati sviluppati e in via di sviluppo

- Analisi quantitativa del mercato globale del vetro ultrasottile dal 2019 al 2028

- Stima della domanda di vetro ultrasottile in vari settori industriali

- Analisi di Porter per illustrare l'efficacia degli acquirenti e dei fornitori che operano nel settore per prevedere la crescita del mercato

- Sviluppi recenti per comprendere lo scenario competitivo del mercato e la domanda di vetro ultrasottile

- Tendenze e prospettive di mercato, insieme ai fattori che guidano e frenano la crescita del mercato del vetro ultra sottile

- Comprensione delle strategie che sostengono l'interesse commerciale in relazione alla crescita del mercato globale del vetro ultrasottile, aiutando nel processo decisionale

- Dimensioni del mercato del vetro ultrasottile in vari nodi del mercato

- Panoramica dettagliata e segmentazione del mercato globale del vetro ultrasottile nonché delle sue dinamiche industriali

- Dimensioni del mercato del vetro ultrasottile in varie regioni con promettenti opportunità di crescita

Mercato del vetro ultra sottile, per processo di produzione

- Galleggiante

- Fusione

Mercato del vetro ultra sottile, per applicazione

- Substrato semiconduttore

- Display a schermo piatto e dispositivi di controllo touch

- Vetri per auto

- Altri

Mercato del vetro ultra sottile, per settore di utilizzo finale

- Elettronica di consumo

- Automobilistico

- Medicina e assistenza sanitaria

- Altri

Profili aziendali

- Corning Incorporata

- Società anonima AGC Inc.

- Vetroceramica Nippon Electric Glass Co., Ltd.

- SCHOTT AG

- Vetro temperato temperato

- Società anonima CSG Holding Co., Ltd.

- Emergere il vetro

- Vetro piano Nippon Co., Ltd

- Società di gestione del vetro Xinyi Limited

- Luoyang Glass Co., Ltd

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Asia-Pacific is estimated to register the fastest CAGR in the market over the forecast period. The rising demand for LED and OLED televisions is boosting the market growth across the region. Manufacturers of flat panel displays in China, South Korea, and Taiwan are dominating the global marketplace in terms of production and supply of flat panel displays. These displays can be found in cars, industrial equipment, personal computers, smartphones, and a variety of other goods. Liquid crystal displays are used in the majority of TV screens (LCDs). Other display types used in televisions include organic light-emitting diodes (OLEDs) and quantum dots. LCDs and OLEDs are used in smartphone displays. Thus, the high concentration of flat panel display manufacturers in Asia-Pacific, coupled with the high utilization of ultra-thin glass in designing flat panel displays, is the crucial factor anticipated to further drive the market in the coming years. Furthermore, the growing application of ultra-thin glass by automobile manufacturers in China, India, and South Korea is driving the market. China, as one of the significant producers of automobiles, has a high need for ultra-thin glass for use in various automotive interior panels. Furthermore, the existence of significant players such as AGC Inc. and Nippon Electric Glass Co., Ltd is projected to fuel the market expansion.

Based on end use, consumer electronics segment led the global ultra-thin glass market during the forecasted period. Consumer electronics is one of the prominent end-use industries contributing a major share in the growth of the ultra-thin glass market. Ultra-thin glass is widely used to manufacture electronic goods such as flat panel display devices, smartphones, wearable devices, and touch screen devices. It is extremely thin and flexible. Therefore, it is ideal for devices with wider displays and touch screen features. Moreover, it is used in microprocessors of smartphones as a substrate. Using ultra-thin glass in semiconductor substrates ensures the increased performance of microprocessors, which enables high data transfer rates. The growing utilization of ultra-thin glass in consumer electronic devices is expected to boost the market growth. Moreover, the rising demand for electronic gadgets such as smartphones, laptops, tablets, and televisions in emerging economies, owing to rise in disposable income, significant economic development, increase in adoption of emerging technologies, and improved lifestyles of people, is expected to boost the growth of global ultra-thin glass market in the coming years. Manufacturers of ultra-thin glass are focusing on launching innovative products. Recently, foldable ultra-thin glass was developed by Schott AG which is a Germany-based manufacturer of specialty glass products. This foldable glass was used by Samsung in its Z-fold 3 smartphone which is gaining huge popularity among people worldwide. Such innovations by the prominent manufactures of ultra-thin glass are expected to boost the consumer electronics segment’s growth.

On the basis of manufacturing process, fusion segment is leading the ultra-thin glass market during the forecast period. The fusion process, often known as the overflow downdraw method, is widely used to manufacture flat ultra-thin glass for display panels. Corning was the first company to create specialized glass that was suspended in mid-air, which is a key trait of the fusion method. Glass is not contacted by molten metal, which is a fundamental advantage of the fusion method over the float glass method. The raw materials, including pure sand and other inorganic elements, are fed into a massive melting tank that is heated to temperatures beyond 1000â° Celsius. The molten glass is homogenized and conditioned before being discharged into an isopipe, a huge collection trough with a V-shaped bottom. The isopipe is carefully heated to ensure optimum viscosity of the mixture and consistent flow. The molten glass flows uniformly over the isopipe's top edges, generating two thin, sheet-like streams along the outer surfaces. The two sheets meet at the bottom of the isopipe and are fused into a single glass sheet. As the sheet lengthens and cools in mid-air, it feeds into drawing equipment while still linked to the bottom of the isopipe. With precise control of the fusion glass process parameters, thinner glass panels can be produced. Commercial manufacturers such as Corning, Schott, AGC, and Nippon Electric Glass use the drawdown or fusion process for producing ultra-thin glass.

Based on application, flat-panel display segment is expected to grow at the fastest CAGR from 2021 to 2028. Flat panel displays are video devices that replace the conventional cathode ray tube (CRT) with a thin panel design. Ultra-thin glass is widely used to manufacture flat panel displays such as LCD, LED, OLED screens, smartphone displays, and monitor screens. Moreover, ultra-thin glass is used in the touch module of touch screen devices such as smartphones, tablets, and laptops. It provides fundamental functions for flat-panel display and touch screen devices such as high definition (HD) display, touch-control and scratch resistance, and protection to the screens. Consumer electronic goods are being upgraded at a faster rate as the technological landscape is changing rapidly. Panel display components used in flat-panel display and touch-control devices have emerged as the most important downstream application products for ultra-thin glass substrates with the highest market demand. The need for ultra-thin glass substrate is predicted to rise since it is a crucial component and key fundamental material for flat-panel display and touch-control systems. Moreover, ultra-thin glass substrates are non-substitutable and have a promising future as the entire electronic device market develops.

The major players operating in the ultra-thin glass market are Corning Incorporated; AGC Inc.; Nippon Electric Glass Co., Ltd.; SCHOTT AG; Central Glass Co., Ltd.; CSG Holding Co., Ltd.; Emerge Glass; Nippon Sheet Glass Co., Ltd; Xinyi Glass Holdings Limited; and Luoyang Glass Co., Ltd.

In 2020, Asia Pacific held the largest revenue share of the global ultra-thin glass market and is also expected to register the highest CAGR during the forecast period. The ultra-thin glass market across the region is projected to witness remarkable growth, owing to the rapidly expanding consumer electronics industry in countries such as China, Japan, and South Korea. China is one of the largest consumer electronics markets across the world, along with Japan and South Korea. Due to the high concentration of consumer electronics manufacturers in Asia-Pacific, the demand for ultra-thin glass from the manufacturers of electronic goods across the region is expected to grow significantly over the forecast period. Moreover, China and Japan are the leading exporters of semiconductor components used in electronic gadgets. Many leading manufacturers of smartphones and electronic gadgets heavily rely on Asia-Pacific countries for sourcing semiconductor components. For chip packing and interposer applications, the semiconductor industry is progressively designing products using thin glass substrates. When organic substrate materials are employed, the locally generated heat of the small core parts of mobile devices causes deflection and reliability issues. Ultra-thin glass has excellent dimensional stability over a wide range of temperatures while also providing the foundation for an exceedingly flat chip package. Thus, the increasing utilization of ultra-thin glass for designing electronic goods across the region is projected to potentially drive the market over the forecast period.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Ultra-thin Glass Market

- Corning Incorporated

- AGC Inc.

- Nippon Electric Glass Co., Ltd.

- SCHOTT AG

- Central Glass Co., Ltd.

- CSG Holding Co., Ltd.

- Emerge Glass

- Nippon Sheet Glass Co., Ltd

- Xinyi Glass Holdings Limited

- Luoyang Glass Co., Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot