Approfondimenti di mercato e punto di vista degli analisti:

Una cartella clinica elettronica è una versione elettronica della storia medica di un paziente che viene conservata dal fornitore nel tempo e può includere tutti i dati amministrativi e clinici chiave, inclusi dati demografici, note sui progressi, problemi, farmaci, segni vitali, anamnesi medica passata, vaccinazioni, dati di laboratorio e rapporti radiologici, sotto un particolare fornitore. La cartella clinica elettronica automatizza l'accesso alle informazioni e ha il potenziale per semplificare il flusso di lavoro del medico. La cartella clinica elettronica può anche supportare altre attività legate all’assistenza direttamente o indirettamente attraverso varie interfacce, tra cui il supporto decisionale basato sull’evidenza, la gestione della qualità e la rendicontazione dei risultati. La crescente adozione di cartelle cliniche elettroniche, i crescenti incentivi da parte del governo federale e la crescente incidenza di errori terapeutici stanno guidando la crescita del mercato.

Fattori di crescita:

Crescente adozione delle cartelle cliniche elettroniche

Le cartelle cliniche elettroniche stanno diventando sempre più popolari con la crescente digitalizzazione del settore sanitario. Secondo il New England Journal of Medicine, non appena la legge HITECH (Health Information Technology for Economic and Clinical Health) è diventata legge nel 2009, il governo federale ha stanziato 300 milioni di dollari per aiutare le strutture sanitarie ad adottare un sistema di scambio di informazioni sanitarie a livello nazionale. Anche i Centri per i servizi Medicare e Medicaid (CMS) hanno offerto più di 35.000 milioni di dollari in incentivi per l’adozione di cartelle cliniche elettroniche. Secondo l'Ufficio del coordinatore nazionale per l'informatica sanitaria (ONC), a partire dal 2021, circa 4 medici ambulatoriali su 5 (78%) e quasi tutti gli ospedali per acuti non federali (96%) hanno adottato un sistema sanitario elettronico certificato documentazione. Ciò ha segnato un progresso considerevole in 10 anni, quando dal 2011 il 28% degli ospedali e il 34% dei medici avevano adottato una cartella clinica elettronica. Secondo i dati di Definitive Healthcare del 2020, oltre l'89% di tutti gli ospedali aveva utilizzato sistemi EHR ospedalieri o ambulatoriali.< Inoltre, nel maggio 2020, il governo federale degli Stati Uniti ha proposto il piano strategico 2020-2025 per l'IT sanitario federale per imporre l'uso della cartella clinica elettronica da parte degli operatori sanitari. Con i fatti e le statistiche sopra indicati, è evidente che si prevede che il tasso di adozione della cartella clinica elettronica continuerà a migliorare durante il periodo di previsione.

Crescono gli incentivi da parte del governo federale

Il governo ha investito miliardi nella formazione operatori informatici sanitari e la creazione di centri di estensione regionali per fornire consulenza tecnica. Nel 2009, nell’ambito della legge HITECH (Health Information Technology for Economic and Clinical Health), il governo federale ha riservato 27 miliardi di dollari per un programma di incentivi che inspiri gli ospedali e i fornitori a implementare sistemi di cartelle cliniche elettroniche che consentirebbero la raccolta dei dati sanitari. confiscati in file cartacei da condividere tra i fornitori e utilizzare per migliorare la qualità dell'assistenza sanitaria.

Il programma di incentivi per le cartelle cliniche elettroniche Medicare è regolato dai Centers for Medicare & Medicaid Services (CMS). Negli Stati Uniti, i programmi di incentivi Medicare e Medicaid EHR offrono incentivi a ospedali, medici e altre strutture sanitarie per un uso significativo della tecnologia EHR certificata. Un professionista o un ospedale qualificato può ottenere un importo massimo di incentivo fino a 63.750 dollari USA attraverso il programma di incentivi Medicaid EHR e fino a 44.000 dollari attraverso il programma di incentivi Medicare EHR. Questo programma di incentivi è riuscito a ispirare molte strutture sanitarie ad adottare sistemi EHR.

Segmentazione e ambito del rapporto:

Il "mercato delle cartelle cliniche elettroniche statunitense" è segmentato sulla base del tipo di installazione, tipo, applicazione e l'utente finale. In base al tipo di installazione, il mercato è segmentato in basato su cloud e on-premise. In termini di tipologia, il mercato delle cartelle cliniche elettroniche degli Stati Uniti è suddiviso in cartella clinica elettronica per acuti, cartella clinica elettronica ambulatoriale e cartella clinica elettronica post-acuta. Per applicazione, il mercato è segmentato in cartelle cliniche, attività amministrative e fatturazione, supporto medico e portale pazienti. In base all'utente finale, il mercato è segmentato in ospedali e cliniche, ambulatori medici/centri di cure specialistiche e centri chirurgici ambulatoriali.

Analisi segmentale:

Il mercato delle cartelle cliniche elettroniche statunitense, in base al tipo di installazione, è biforcato nel cloud -based e on-premise. Il segmento basato sul cloud deteneva una quota maggiore del mercato nel 2022 e si prevede che registrerà un CAGR più elevato del 12,7% nel periodo 2022-2030. Una cartella clinica elettronica basata su cloud consente di archiviare i file sanitari dei pazienti nel cloud anziché salvarli sui server interni della struttura sanitaria. I dati raccolti sono organizzati e mantenuti in formati utilizzabili e condivisibili per consentire una comunicazione efficace tra operatori sanitari, pagatori di terze parti e pazienti. Le cartelle cliniche elettroniche basate su cloud sono popolari tra i medici e gli operatori sanitari che operano su scala ridotta poiché questi sistemi possono essere installati senza alcun requisito per server interni e offrono un'ampia gamma di personalizzazioni e miglioramenti in base alle loro esigenze.

Cloud Le soluzioni basate su cloud sono convenienti in quanto il cloud computing riduce i costi di gestione e manutenzione dei sistemi IT. La cartella clinica elettronica basata su cloud offre flessibilità e consente all'utente di accedere ai dati da remoto.

Inoltre, è probabile che gli sviluppi dei leader di mercato in questo segmento migliorino la crescita del mercato. Ad esempio, nel luglio 2020, Cerner ha lanciato CommunityWorks Foundations, una piattaforma di cartelle cliniche elettroniche basata su cloud, per ridurre il costo dei tradizionali sistemi di cartelle cliniche elettroniche negli ospedali rurali e con accesso critico. Allo stesso modo, nel dicembre 2020, la divisione cloud di Amazon ha introdotto un nuovo strumento, Amazon HealthLake, per consentire alle organizzazioni sanitarie di cercare e analizzare i dati.

Mercato delle cartelle cliniche elettroniche negli Stati Uniti, per tipo di installazione: 2022 e 2030

In base al tipo, il Il mercato delle cartelle cliniche elettroniche degli Stati Uniti è suddiviso in cartelle cliniche elettroniche per acuti, cartelle cliniche elettroniche ambulatoriali e cartelle cliniche elettroniche post-acute. Il segmento delle cartelle cliniche elettroniche per acuti ha detenuto la quota di mercato maggiore nel 2022 e si prevede che il segmento delle cartelle cliniche elettroniche post-acute registrerà il CAGR più elevato, pari al 10,3%, nel periodo 2022-2030. Le strutture di assistenza post-acuta sono costituite da centri di riabilitazione, agenzie sanitarie domiciliari e ospedali per cure a lungo termine. I centri di riabilitazione offrono formazione, esercizio fisico sotto supervisione medica e supporto a pazienti affetti da patologie neurologiche, cardiovascolari, muscoloscheletriche, ortopediche e di altro tipo. Per fornire servizi di alta qualità, i centri di riabilitazione devono massimizzare l’efficienza nelle loro attività amministrative, compresa la manutenzione dei dati e la fatturazione. La maggior parte dei centri di riabilitazione moderni e avanzati si sono rivolti a sistemi elettronici per ridurre le lunghe pratiche burocratiche. I fornitori di cartelle cliniche elettroniche offrono software di cartelle cliniche elettroniche, in particolare per i centri di riabilitazione. Ad esempio, Orion offre il sistema AccuCare, una soluzione di cartella clinica e fatturazione elettronica progettata esclusivamente per il campo della riabilitazione dalle dipendenze, fornendo così una combinazione di funzioni cliniche, finanziarie, gestionali e di ricerca che aiutano i professionisti a ottenere di più.

Home i servizi sanitari possono variare dall'assistenza infermieristica ai servizi medici specializzati, come gli esami di laboratorio. Un medico può visitare periodicamente i pazienti a casa per diagnosticare e trattare condizioni mediche. Il software per l'assistenza sanitaria a domicilio semplifica la gestione delle agenzie sanitarie a domicilio, la gestione dell'assistenza ai pazienti e il coordinamento dei servizi terapeutici e riabilitativi.

Allo stesso modo, gli ospedali per cure a lungo termine necessitano di cartelle cliniche elettroniche per concentrarsi su transizioni di assistenza agevoli e sicure per pazienti e residenti. Meditech offre soluzioni di cartelle cliniche elettroniche per cure a lungo termine - Ospedali e sistemi sanitari e aiuta a fornire cure di alta qualità, migliorare i risultati clinici, ridurre gli errori terapeutici e ottimizzare i rimborsi.

In base all'applicazione, il mercato delle cartelle cliniche elettroniche statunitense è segmentato in cartelle cliniche, attività amministrative e fatturazione, supporto medico e portale pazienti. Il segmento delle cartelle cliniche ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato, pari al 10,9%, nel periodo 2022-2030. Un documento clinico contiene informazioni relative alle cure e ai servizi forniti al paziente. Aumenta l'importanza della cartella clinica elettronica consentendo l'acquisizione elettronica di rapporti clinici, valutazioni dei pazienti e rapporti sui progressi. Un documento clinico può includere note del medico, dell'infermiere e di altri medici, date e orari rilevanti associati al documento, operatori delle cure descritte, fogli di flusso (segni vitali, input e output ed elenchi di problemi), note perioperatorie, riepiloghi di dimissione, gestione dei documenti di trascrizione, estratti delle cartelle cliniche. Un documento clinico è destinato a una migliore comunicazione con i fornitori. Aiuta i medici a dimostrare la propria responsabilità e può garantire che al paziente venga fornita un'assistenza di qualità. Un documento clinico deve essere incentrato sul paziente, accurato, completo, conciso e tempestivo per raggiungere questi scopi.

In base all'utente finale, il mercato delle cartelle cliniche elettroniche negli Stati Uniti è segmentato in ospedali e cliniche, ambulatori medici/centri di cure specialistiche e centri chirurgici ambulatoriali. Il segmento degli ospedali e delle cliniche deteneva la quota maggiore del mercato nel 2022 e si prevede che registrerà il CAGR più elevato del 12,8% nel mercato nel periodo 2022-2030. Gli ospedali e le cliniche sono i principali punti di contatto con i pazienti per ottenere la diagnosi e optare per opzioni di trattamento e alternative. Le infrastrutture disponibili negli ospedali e nelle cliniche sono in grado di fornire cure di alta qualità per qualsiasi condizione patologica poiché hanno accesso a dispositivi medici avanzati. Si prevede che il segmento degli ospedali e delle cliniche deterrà una quota considerevole poiché la maggior parte dei pazienti nei paesi emergenti e nei paesi sviluppati preferisce visitare gli ospedali per problemi di salute.

Analisi del paese:

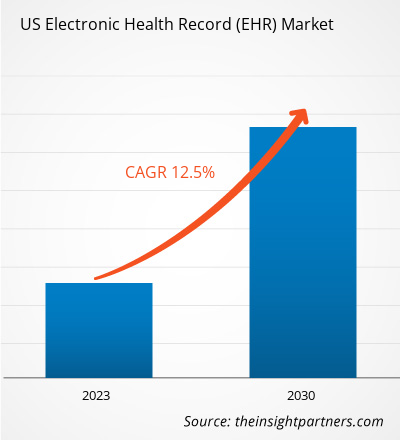

Gli Stati Uniti sono il mercato più grande per la sanità elettronica record in Nord America. Il mercato è guidato principalmente dalla trasformazione dell’assistenza sanitaria digitale, dal crescente numero di malattie croniche e dal sostegno del governo federale all’implementazione della cartella clinica elettronica al fine di migliorare la qualità dell’assistenza. Altri fattori, come l’introduzione di tecnologie software avanzate nel settore sanitario, un numero maggiore di ospedali e l’attuazione di politiche governative strategiche contribuiscono anche a promuovere l’espansione del mercato delle cartelle cliniche elettroniche negli Stati Uniti. Inoltre, si prevede che la necessità di sistemi automatizzati dovuta alla crescente popolazione di pazienti e alla scarsità delle risorse sanitarie alimenterà l’adozione di sistemi di cartelle cliniche elettroniche negli Stati Uniti. Si prevede inoltre che l’enfasi sulla riduzione degli errori nel lavoro amministrativo ospedaliero, che causa notevoli mortalità, guiderà la crescita del mercato durante il periodo di previsione. Ad esempio, secondo uno studio pubblicato sul Journal of Patient Safety, ogni anno negli Stati Uniti si stima che 400.000 pazienti muoiano a causa di errori amministrativi.

La presenza dei principali attori del mercato nel paese, insieme ai loro sviluppi, probabilmente favorirà la crescita del mercato. Nel settembre 2023, il Georgian Bay Information Network (GBIN), una partnership di sei organizzazioni sanitarie dell'Ontario, ha migliorato l'uso delle cartelle cliniche elettroniche di Oracle Health aggiungendo nuove funzionalità per servizi clinici avanzati, somministrazione ottimizzata di farmaci e supporto specialistico oncologico nell'ambito del suo recente programma ha lanciato un progetto pluriennale denominato eNautilus. Si prevede che queste aggiunte aiuteranno gli operatori sanitari a migliorare la sicurezza dei pazienti, migliorare la collaborazione tra gli operatori sanitari nelle strutture e ridurre l'onere amministrativo per i medici nei 15 ospedali GBIN combinati.

Nell'aprile 2023, Microsoft Corp. ed Epic hanno ampliato la loro collaborazione strategica consolidata per sviluppare e integrare l'intelligenza artificiale generativa nel settore sanitario unendo la portata e la potenza del servizio Azure OpenAI con il software di cartelle cliniche elettroniche leader del settore di Epic. La collaborazione amplia la partnership di lunga data, consentendo alle organizzazioni di eseguire ambienti Epic sulla piattaforma cloud Microsoft Azure. Questa co-innovazione è focalizzata sulla fornitura di una gamma inclusiva di soluzioni generative basate sull'intelligenza artificiale integrate con la cartella clinica elettronica di Epic per aumentare la produttività, migliorare l'assistenza ai pazienti e migliorare l'integrità finanziaria dei sistemi sanitari.

Sviluppi del settore e opportunità future: < br>Di seguito sono elencate varie iniziative intraprese dai principali attori che operano nel mercato statunitense delle cartelle cliniche elettroniche:

Nel novembre 2023, eClinicalWorks LLC ha lanciato strumenti di assistente AI che traducono facilmente i documenti medici nella lingua madre dei suoi pazienti all'interno della cartella clinica elettronica. Nel settembre 2023, Oracle ha annunciato aggiunte significative alle sue soluzioni sanitarie, tra cui nuove funzionalità di cartelle cliniche elettroniche basate su cloud, servizi di intelligenza artificiale generativa, API (Application Programming Interface) pubbliche e miglioramenti del back-office progettati per il settore sanitario. Greenway Health ha lanciato Greenway Secure Cloud, una soluzione conveniente, completamente integrata e basata sul cloud per la gestione delle cartelle cliniche elettroniche e degli studi medici. Questo prodotto aumenta la sicurezza delle informazioni sanitarie dei pazienti e delle cartelle cliniche, elimina la necessità di gestire gli aggiornamenti del software e fornisce ai clienti prezzi scalabili e tutto compreso. Aiuta a proteggersi dalle minacce alla sicurezza informatica gestendo in modo sicuro i dati dei fornitori in un centro di massima sicurezza e risolvendo regolarmente e costantemente i problemi di sicurezza nel panorama in continua evoluzione degli attacchi ransomware e malware. Greenway Secure Cloud offre inoltre un tempo di operatività dei dati del 99,9% all'anno con aggiornamenti automatizzati tempestivi per certificare la conformità in un ambiente normativo che può essere difficile per le cliniche orientarsi da sole.Paesaggio competitivo e aziende chiave:

Oracle Corp, AltexSoft Inc, Veradigm Inc, Greenway Health LLC, eClinicalWorks LLC, Infor-Med Inc, Microwize Technology Inc, Athenahealth Inc, ChipSoft BV, CureMD.com Inc, AdvancedMD Inc e PracticeSuite Inc sono le principali società statunitensi del mercato delle cartelle cliniche elettroniche. Queste aziende si concentrano su nuove tecnologie, progressi dei prodotti esistenti ed espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Malaria Treatment Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Sodium Bicarbonate Market

- Bio-Based Ethylene Market

- Educational Furniture Market

- Electronic Toll Collection System Market

- Long Read Sequencing Market

- Medical Audiometer Devices Market

- Collagen Peptides Market

- Cosmetic Bioactive Ingredients Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The growth of the market is attributed to an increasing adoption of electronic health records, and rising incentives by the federal government are the key driving factors behind the market development. However, the concerns regarding data privacy are hampering the market growth.

The US electronic health record market is analyzed on installation type, type, application, and end user. Based on installation type, the market is segmented into cloud-based and on-premise. In terms of type, the US Electronic health record market is divided into acute electronic health record, ambulatory electronic health record, and post-acute electronic health record. By application, the market is segmented into clinical records, administrative task and billing, physician support, and patient portal. Based on end user, the market is segmented into hospitals and clinics, physician’s office/specialty care centers, and ambulatory surgical centers. The cloud-based segment by installation type held a larger share of the market in 2022 and is anticipated to register a higher CAGR during 2022–2030

An electronic health record is an electronic version of a patient's medical history that is maintained by the provider over time and may include all of the key administrative and clinical data, including demographics, progress notes, problems, medications, vital signs, past medical history, immunizations, laboratory data, and radiology reports, under a particular provider. The electronic health record automates access to information and has the potential to streamline the clinician's workflow.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies -

- Oracle Corp

- AltexSoft Inc

- Veradigm Inc

- Greenway Health LLC

- eClinicalWorks LLC

- Infor-Med Inc

- Microwize Technology Inc

- Athenahealth Inc

- ChipSoft BV

- CureMD.com Inc

- AdvancedMD Inc

- PracticeSuite

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot