Approfondimenti di mercato e punto di vista degli analisti:

Un sistema informativo del pronto soccorso è un sistema ampliato di cartelle cliniche elettroniche (EHR) creato appositamente per gestire dati e semplificare le procedure a supporto della cura e delle operazioni dei pazienti del pronto soccorso. Gli ambienti ambulatoriali e di degenza sono molto dissimili dall'ambiente del pronto soccorso. I contesti di pronto soccorso sono episodici e in genere più complessi rispetto ai contesti ambulatoriali e ospedalieri, che danno priorità al trattamento longitudinale. I pazienti spesso necessitano di cure mediche rapide e cure urgenti quando si recano al pronto soccorso. Dal check-in e triage alla documentazione e all'elaborazione degli ordini, la comunicazione con gli altri dipendenti dell'ospedale e la dimissione, la velocità e l'accuratezza sono essenziali durante l'intera visita al pronto soccorso. Fattori come l’aumento del flusso di pazienti nei reparti di emergenza e l’aumento dell’adozione dei sistemi informativi del pronto soccorso guidano la crescita del mercato. Tuttavia, gli ingenti investimenti e la mancanza di assistenza sanitaria qualificata ostacolano la crescita del mercato dei sistemi informativi del pronto soccorso.

Driver di crescita e sfide:

I sistemi informativi del pronto soccorso aiutano a migliorare il processo decisionale degli ospedali fornendo dati completi in tempo reale per l'ospedale amministrazioni. Inoltre, l’uso dei sistemi informativi del pronto soccorso durante il periodo COVID-19 è cresciuto notevolmente e l’affollamento nei dipartimenti di emergenza (ED) colpisce sia gli ospedali per adulti che quelli pediatrici. Tuttavia, negli ultimi anni si è registrato un aumento dei pazienti pediatrici che si recano in pronto soccorso. I dati del National Hospital Ambulatory Medical Care Survey del 2018 hanno mostrato 130 milioni di visite annuali al pronto soccorso, di cui 25,6 milioni, ovvero un terzo, effettuate da pazienti di età inferiore a 15 anni. Inoltre, un numero record di problemi di salute comportamentale pediatrica, RSV, influenza, COVID-19 19, e le visite al pronto soccorso da parte dei bambini si sono verificate tra la fine del 2022 e l'inizio del 2023. La domanda di sistemi informativi del pronto soccorso è elevata in Nord America a causa dell'ampia accettazione della tecnologia in paesi come gli Stati Uniti e il Canada. Inoltre, la crescente adozione della trasformazione digitale dell’assistenza sanitaria telematica negli ambienti sanitari, la crescente spesa nelle infrastrutture sanitarie e la disponibilità di dispositivi tecnologicamente avanzati stanno guidando il mercato dei sistemi informativi del pronto soccorso statunitense. Inoltre, la rapida adozione dell'IT ospedaliero per una maggiore efficienza nei processi amministrativi spinge la crescita del mercato dei sistemi informativi del pronto soccorso.

Gli elevati requisiti di capitale per l'implementazione dei sistemi informativi del pronto soccorso e il basso ritorno sugli investimenti percepito sono le principali forze che ne ostacolano l'adozione di questi sistemi informativi del pronto soccorso. L’installazione dell’EDIS richiede enormi cambiamenti organizzativi e porta ad alterazioni nel modello di fornitura dei servizi sanitari nei dipartimenti di emergenza. I risultati finanziari e clinici delle strutture sanitarie sono correlati e questa correlazione detta, in misura ragionevole, gli investimenti idonei a raggiungere un particolare risultato sanitario. Anche i costi di attuazione, funzionamento e manutenzione dell’EDIS rappresentano un ostacolo significativo all’adozione di tali sistemi. Pertanto, nonostante i vantaggi dei sistemi di prescrizione elettronica, gli utenti finali sono riluttanti ad adottare soluzioni di prescrizione elettronica. Le spese non si limitano al prezzo di acquisto una tantum di un sistema. Implicano costi ricorrenti sostenuti dai servizi di implementazione, dai servizi di manutenzione e supporto, dai servizi di prescrizione elettronica e di integrazione EHR/EMR e, talvolta, dalla formazione e dall'istruzione. Di conseguenza, gli ospedali più piccoli e i medici ambulatoriali si astengono dall'investire nei sistemi informativi del pronto soccorso.

La mancanza di competenze e competenze necessarie per gestire le moderne soluzioni informatiche e IT sanitarie è un'altra sfida che gli operatori sanitari devono affrontare. Si prevede che la domanda di ricerca e assistenza sanitaria aumenterà con l’invecchiamento della popolazione dei baby boomer. Allo stesso tempo, un’ampia percentuale di personale IT qualificato ed esperto sta raggiungendo l’età della pensione. D’altro canto, il numero di lavoratori più giovani disponibili non è sufficiente a colmare questo divario. La mancanza di competenze e capacità amministrativa necessarie per la raccolta dei dati, l'analisi delle informazioni sanitarie e la rendicontazione rappresenta una sfida generale comune che limita l'implementazione dell'EDIS, frenando così l'espansione del mercato.

Segmentazione e ambito del rapporto:

Il Il “mercato dei sistemi informativi del dipartimento di emergenza degli Stati Uniti” è segmentato in base a tipo, applicazione, gravità dell’infezione, utente finale e paese.

Analisi segmentale:

In base alla tipologia, il mercato dei sistemi informativi del pronto soccorso statunitense è segmentato in soluzioni aziendali e soluzioni all'avanguardia. È probabile che il segmento delle soluzioni migliori deterrà la quota maggiore del mercato nel 2022 e si prevede che lo stesso segmento registrerà il CAGR più elevato del mercato durante il periodo di previsione.

Le soluzioni aziendali integrano le filiali e molteplici filiali di un fornitore persone giuridiche attraverso un'architettura centralizzata e distribuita in cui i dati vengono sincronizzati per creare un unico database. La soluzione è conforme all'OMS, ai requisiti legali sanitari e ai requisiti assicurativi. È un sistema basato su cloud che aiuta gli utenti ad accedere ai dati in tempo reale da qualsiasi luogo e in qualsiasi momento. Un sistema centralizzato gestisce tutte le entità legali e finanziarie nella soluzione aziendale, rendendo l'azienda produttiva. La crescente accettazione di EHR/EMR, il crescente utilizzo dei big data nel settore sanitario, i finanziamenti per la conservazione delle cartelle cliniche elettroniche dei pazienti e i mandati normativi stanno spingendo la crescita del segmento delle soluzioni aziendali.

Il mercato dei sistemi informativi del pronto soccorso statunitense, per applicazione , è segmentato in immissione computerizzata degli ordini medici (CPOE), documentazione clinica, monitoraggio dei pazienti, prescrizione elettronica e altro. Il segmento CPOE (Computerized Medical Order Entry) deteneva la quota maggiore del mercato dei sistemi informativi del pronto soccorso statunitense nel 2022 e si prevede che registrerà il CAGR più elevato nel periodo 2022-2030. L'immissione computerizzata degli ordini medici (CPOE) è uno strumento software che assiste i medici nell'immissione degli ordini medici nei sistemi informatici in ambienti ospedalieri e ambulatoriali. Molti vecchi modi di ottenere ordini di medicinali, compresi quelli verbali (di persona o al telefono), scritti (prescrizioni cartacee) e via fax, vengono sostituiti dal CPOE. Gli utenti possono definire gli ordini di prescrizione, nonché gli ordini di laboratorio, di riferimento, di ricovero, di imaging e di trattamento, elettronicamente utilizzando queste piattaforme. I tentativi del governo di aggiornare l'infrastruttura IT e la tecnologia informatica che aiutano a ridurre le spese sanitarie stanno guidando il mercato per il segmento CPOE.

Il mercato dei sistemi informativi del pronto soccorso statunitense in base all'utente finale è segmentato in ospedali piccoli e ospedali di medie dimensioni e grandi ospedali. È probabile che il segmento degli ospedali di medie dimensioni guiderà il mercato dei sistemi informativi del pronto soccorso statunitense nel 2022 e si prevede che manterrà la sua posizione dominante durante il periodo di previsione 2022-2030. Per ridurre le spese e migliorare la qualità dell’assistenza, gli ospedali investono in tecnologie informatiche come EDIS ed EHR. Gli ospedali classificati di medie dimensioni hanno tra 94 e 277 posti letto generali e chirurgici. Secondo un ulteriore studio del costrutto EHR, la rimozione del supporto decisionale o del livello del paziente dal modello ha prodotto correlazioni insignificanti tra tutti i percorsi postulati.

La ricerca rivela inoltre che la presenza di queste due variabili da sola ha prodotto un'associazione statisticamente significativa con sicurezza generale, mentre tutti gli altri percorsi sono risultati insignificanti. Di conseguenza, gli ospedali di medie dimensioni dovrebbero pensare di investire in sistemi informativi del pronto soccorso o in tecnologie di cartelle cliniche elettroniche che si concentrino sul supporto decisionale e sui dati a livello del paziente. Secondo la ricerca, queste applicazioni possono migliorare la sicurezza generale negli ospedali di medie dimensioni.

Panorama competitivo e aziende chiave:

Gli sviluppi nel mercato dei sistemi informativi del pronto soccorso statunitense sono stati caratterizzati come strategie di crescita organica e inorganica. Diverse aziende si stanno concentrando su strategie di crescita organica come lanci, espansione, miglioramento e delocalizzazione. Le strategie di crescita inorganica osservate nel mercato dei sistemi informativi del pronto soccorso statunitense sono state fusioni e acquisizioni, partnership e collaborazioni. Queste attività hanno gettato le basi per l'espansione del business e della base clienti degli attori del mercato dei sistemi informativi del pronto soccorso statunitense.

Nel marzo 2023, Vital, un'azienda leader nel settore sanitario digitale basato sull'intelligenza artificiale che migliora l'esperienza dei pazienti, ha raccolto dollari USA 24,7 milioni di finanziamenti di serie B per favorire l'espansione e supportare la rapida crescita del suo software moderno. Le soluzioni di Vital rendono più semplice per gli operatori sanitari e i sistemi sanitari comunicare e coinvolgere i pazienti durante le visite al pronto soccorso e ai pazienti ricoverati. Il round di finanziamento è stato guidato da Transformation Capital, con il supporto di investitori strategici del sistema sanitario, Threshold Ventures e Aaron Patzer, CEO di Vital e creatore di Mint.com, portando il finanziamento totale di Vital a oltre 40 milioni di dollari. Nel giugno 2022, Oracle ha acquisito l'IT sanitario società Cerner Corporation attraverso un'offerta pubblica di acquisto interamente in contanti per 95,00 dollari USA per azione, ovvero circa 28,3 miliardi di dollari USA di valore azionario. Cerner Corporation è un fornitore leader di sistemi informativi digitali utilizzati per consentire ai professionisti medici di fornire un'assistenza sanitaria migliore ai singoli pazienti e alle comunità all'interno degli ospedali e dei sistemi sanitari. La transazione è la più grande acquisizione di Oracle e una delle più grandi acquisizioni dell'anno. Nel gennaio 2022, la Gippsland Health Alliance (GHA) ha pianificato di espandere la sua cartella clinica elettronica (EHR) Allscripts Sunrise nella regione di Gippsland, Victoria, Australia. La Fase 3 del progetto EHR Community Health di GHA ha visto l'implementazione del modulo Sunrise Emergency Care presso le strutture del pronto soccorso del Central Gippsland Health Service, del West Gippsland Healthcare Group, del Bairnsdale Regional Health Service e del Bass Coast Health, che copre la parte meridionale del regione. Nel febbraio 2020, Medsphere Systems Corporation ha annunciato che KLAS Research riconosce il sistema informativo del dipartimento di emergenza Wellsoft dell'azienda come la migliore soluzione nel suo genere. Nel rapporto Best in KLAS Awards: Software and Services 2020, KLAS ha nominato Wellsoft il sistema software EDIS numero uno per il nono anno consecutivo e per la quindicesima volta in totale. Nel gennaio 2020, FastMed, un operatore di cliniche di cure urgenti, è stato il primo nel suo genere per implementare Epic Systems EHR. I pazienti FastMed ottengono l'accesso al portale pazienti di Epic, MyChart, che offre ai pazienti accesso 24 ore su 24 alle proprie informazioni sanitarie, pianificazione degli appuntamenti online, messaggistica diretta sicura e comunicazione con il proprio team di assistenza e pagamento delle fatture online. Oltre ad aggiungere un fornitore di cliniche per cure urgenti, diversi ospedali hanno recentemente implementato Epic Systems EHR. Alla fine del 2019, Tanner Health System in Georgia ha adottato Epic EHR. Nel novembre 2020, Vital, un software basato sull'intelligenza artificiale per i reparti di emergenza ospedaliera e i pazienti, ha collaborato con Collective Medical per migliorare l'esperienza dei pazienti nel pronto soccorso tenendo informati i pazienti e le loro famiglie durante ogni fase di una visita. Le migliaia di clienti partner di Collective si affidano a questi sistemi per ottenere approfondimenti clinici approfonditi e in tempo reale per migliorare le decisioni terapeutiche e l'esperienza del paziente. Questi fornitori possono anche accedere alla piattaforma Vital senza ulteriore integrazione IT per fornire aggiornamenti dei pazienti in tempo reale.Profili aziendali

Veradigm LLCeHealth-TecEpic Systems CorpMedical Information Technology, IncQ-nomy IncPicisVitalMEDHOSTOracle CorpMedsphere Systems Corporation

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

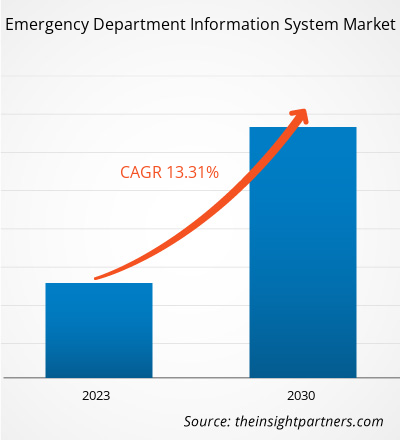

The US emergency department information system market is expected to be valued at US$ 763.71 million in 2030.

The US emergency department information system market, based on application, is segmented into computerized physician order entry (CPOE), clinical documentation, patient tracking, e-prescribing, and others. The CPOE segment held the largest market share in 2022 and is anticipated to register the highest CAGR during the forecast period.

The US emergency department information system market was valued at US$ 281.09 million in 2022.

The US emergency department information system market majorly consists of the players, including Veradigm LLC, eHealth-Tec, Epic Systems Corp, Medical Information Technology, Inc, Q-nomy Inc, Picis, Vital, MEDHOST, Oracle Corp, and Medsphere Systems Corporation.

The factors driving the growth of the US emergency department information system market include the increase in patient flow at emergency departments and the rise in the adoption of emergency department information systems. However, huge investments and lack of skilled healthcare IT professionals hamper the growth of the US emergency department information system market.

The emergency department information system (EDIS) is a database system used by emergency response services to track patients in emergency rooms and aid with other aspects of the ED workflow. To ensure the secure availability of sensitive healthcare information, these solutions are often utilized to streamline patient care delivery, conform to applicable data interoperability requirements, and adhere to applicable privacy and protection policies. It's a comprehensive electronic health record that's utilized to keep track of patient information.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - US Emergency Department Information System Market

- Veradigm LLC

- eHealth-Tec

- Epic Systems Corp

- Medical Information Technology, Inc

- Q-nomy Inc

- Picis

- Vital

- MEDHOST

- Oracle Corp

- Medsphere Systems Corporation.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot