Rapporto sul mercato dei dispositivi di chiusura vascolare 2030 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dati storici : 2020-2021 | Anno base : | Periodo di previsione : 2022-2030Dimensioni e previsioni del mercato dei dispositivi di chiusura vascolare (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto: per tipo di prodotto (approssimatori attivi, approssimatori passivi e dispositivi emostatici esterni), accesso (accesso femorale e accesso radiale), procedura (cardiologia interventistica, radiologia interventistica e chirurgia endovascolare) e utente finale (ospedali, centri chirurgici ambulatoriali e altri) e geografia.

- Stato : Edito

- Codice del report : TIPHE100001123

- Categoria : Scienze della vita

- Numero di pagine : 197

- Formati di report disponibili :

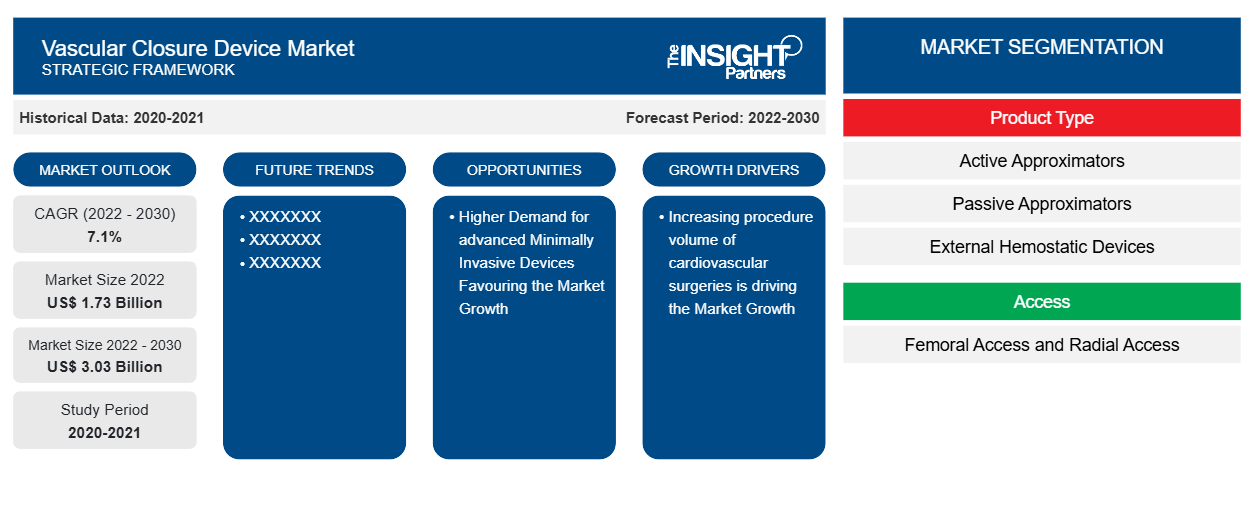

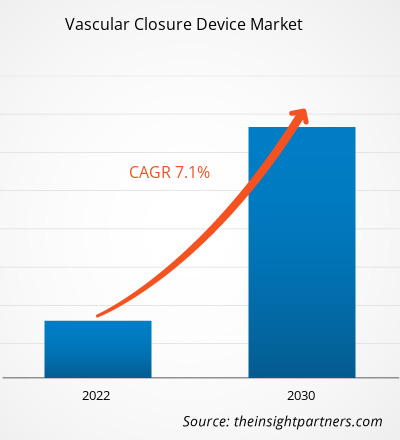

Si prevede che il mercato dei dispositivi di chiusura vascolare raggiungerà i 3,03 miliardi di dollari entro il 2030, rispetto ai 1,73 miliardi di dollari del 2022. Si prevede che il mercato registrerà un CAGR del 7,1% nel 2022-2030. La crescita del mercato globale è attribuita principalmente alla maggiore prevalenza di malattie cardiovascolari e alla crescente domanda di dispositivi minimamente invasivi. Tuttavia, il rischio di infezione correlato ai dispositivi di chiusura vascolare potrebbe ostacolare la crescita del mercato.

Analisi di mercato dei dispositivi di chiusura vascolare

I dispositivi di chiusura vascolare (VCD) sono dispositivi medici utilizzati in seguito a chirurgia endovascolare o altre procedure cardiovascolari che necessitano di cateterizzazione per ottenere l'emostasi del piccolo foro nell'arteria. La cateterizzazione è necessaria per una varietà di operazioni cardiovascolari, tra cui procedure interventistiche come trombectomia coronarica, angioplastica e inserimento di stent che aiutano nella diagnosi di arterie sanguigne danneggiate. Una delle principali cause di morte nel mondo sono le malattie cardiovascolari, che includono infarto miocardico acuto, angina pectoris e aterosclerosi. Pertanto, l'espansione del mercato per i dispositivi di chiusura vascolare è guidata dalla maggiore domanda di dispositivi minimamente invasivi.

Panoramica del mercato dei dispositivi di chiusura vascolare

Le malattie cardiovascolari come l'aterosclerosi, l'angina pectoris e l'infarto miocardico acuto sono le principali cause di mortalità nel mondo. Secondo i dati forniti dall'Organizzazione Mondiale della Sanità (OMS), le malattie cardiovascolari causano circa 17,9 milioni di decessi ogni anno, il che le rende una delle principali cause di mortalità tra tutte le malattie non trasmissibili , seguite da cancro, malattie respiratorie croniche e diabete (inclusi i decessi associati a disturbi renali). Secondo la World Heart Federation, il colesterolo alto causa 4,4 milioni di decessi all'anno e circa il 24% dei decessi correlati a malattie cardiovascolari è associato a livelli elevati di lipoproteine a bassa densità (LDL). Secondo uno studio pubblicato a gennaio 2023 da NCBI, negli Stati Uniti, il numero di persone di età pari o superiore a 50 anni dovrebbe raggiungere i 221,13 milioni entro il 2050, rispetto ai 137,25 milioni del 2020. Tra le persone di questa fascia di età, si prevede che il numero di persone affette da almeno una malattia cronica aumenterà del 99,5%, raggiungendo i 142,66 milioni entro il 2050, rispetto ai 71,52 milioni del 2020. Inoltre, circa 14 milioni di persone di età pari o superiore a 50 anni potrebbero avere comorbilità nel 2050.

I dispositivi di chiusura vascolare (VCD) offrono un nuovo modo per migliorare il comfort e la deambulazione dei pazienti dopo trattamenti cardiovascolari invasivi tramite accesso arterioso femorale. I dispositivi di chiusura vascolare sono utilizzati in diversi approcci terapeutici per fornire un'emostasi facile, rapida e affidabile. Negli Stati Uniti, l'accesso arterioso femorale è la tecnica di accesso vascolare più utilizzata per l'intervento coronarico percutaneo (PCI) e l'angiografia coronarica . Tuttavia, negli ultimi anni si è registrato un aumento della trazione verso il cateterismo cardiaco e l'intervento coronarico percutaneo (PCI) tramite accesso radiale. Sono stati sviluppati diversi dispositivi di chiusura dell'arteria femorale per ridurre i tempi di chiusura vascolare, con tassi variabili di complicazioni vascolari osservati negli studi clinici. I dispositivi di chiusura vascolare (VCD) sono emersi come un'alternativa efficace alle tradizionali procedure di compressione meccanica eseguite dopo il cateterismo cardiaco. I VCD riducono il tempo di degenza ospedaliera, accelerano la mobilizzazione del paziente e riducono il tempo necessario per ottenere l'emostasi. Pertanto, il mercato dei dispositivi di chiusura vascolare sta crescendo notevolmente con la crescente prevalenza di malattie cardiovascolari.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi di chiusura vascolare: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dei dispositivi di chiusura vascolare

La domanda più elevata di dispositivi minimamente invasivi favorisce il mercato

I miglioramenti nella scienza medica e nelle tecnologie hanno lasciato il posto a dispositivi minimamente invasivi, che possono aiutare a sostituire i tradizionali metodi chirurgici dolorosi con metodi minimamente invasivi o non invasivi. Le tecniche minimamente invasive hanno guadagnato popolarità in campi chirurgici come la chirurgia cardiaca. Molte di queste procedure vengono eseguite utilizzando la cannulazione femorale per la circolazione extracorporea. I dispositivi di chiusura vascolare hanno guadagnato popolarità poiché riducono l'invasività e sostituiscono i tagli chirurgici per la cannulatura dell'arteria femorale. I dispositivi di chiusura vascolare sono utilizzati principalmente negli interventi transcatetere ed endovascolari per consentire la guarigione delle ferite e ridurre i tempi della procedura.

L'angiografia è una delle procedure comuni eseguite in un'ampia varietà di specialità, tra cui chirurgia vascolare, radiologia interventistica e cardiologia diagnostica e interventistica. I dispositivi di chiusura vascolare sono utili nelle impostazioni di un habitus corporeo di grandi dimensioni, così come nelle terapie anticoagulanti e antipiastriniche. Sono anche utilizzati nei casi in cui il riposo a letto prolungato potrebbe non essere auspicabile (come un paziente con estese ulcere da pressione). Un dispositivo di chiusura vascolare con materiale di collagene riassorbibile, che elimina l'uso di materiali di sutura, è stato introdotto per l'impianto di valvola aortica transcatetere transfemorale (TAVI). Ad esempio, il dispositivo MANTA di Teleflex Medical Inc. è adeguato per la chiusura di siti di accesso arterioso fino a 25 Fr. La sicurezza e l'efficacia del sistema sono state dimostrate in una coorte di pazienti TAVI nel mondo reale. Pertanto, la crescente domanda di dispositivi minimamente invasivi guida la crescita del mercato dei dispositivi di chiusura vascolare

Potenziale inutilizzato delle economie emergenti: un’opportunità nel mercato dei dispositivi di chiusura vascolare

Gli operatori del mercato dei dispositivi di chiusura vascolare dovrebbero prevedere significative opportunità di crescita in nazioni emergenti come India, Cina, Argentina, Brasile, Emirati Arabi Uniti e Sudafrica a causa di fattori come l'aumento del reddito disponibile, l'invecchiamento della popolazione di pazienti, l'aumento della R&S, il miglioramento delle infrastrutture sanitarie, la crescente consapevolezza delle malattie cardiovascolari e linee guida relativamente permissive rispetto alle nazioni sviluppate. Russia, Brasile, Cina, India e Sudafrica insieme rappresentavano un terzo di tutta la spesa sanitaria globale a partire dal 2022, secondo il World Economic Forum. La Banca Mondiale segnala che dal 2018 al 2019 la spesa sanitaria è cresciuta del 3,01% in India e del 5,35% in Cina. Inoltre, negli ultimi dieci anni si è verificato un aumento dei casi di insufficienza cardiaca nei mercati emergenti, che ha provocato un gran numero di decessi correlati a malattie cardiovascolari. Secondo l'India Brand Equity Foundation, gli ospedali contribuiscono a circa il 70% delle entrate del settore sanitario in India. In Cina, il numero di ospedali privati ha raggiunto i 36.000 nel 2022. Inoltre, gli ospedali privati rappresentano circa il 57% del numero totale di ospedali nel paese. Si stima che il numero di centri chirurgici e ospedali nei mercati in via di sviluppo crescerà a causa dell'aumento della spesa sanitaria e di un aumento della popolazione di pazienti target. Pertanto, lo sviluppo di strutture sanitarie nelle economie in via di sviluppo, insieme a un aumento del numero di ospedali, stimolerebbe la consapevolezza e l'adozione di dispositivi di chiusura vascolare nelle economie emergenti. Inoltre, la vasta concorrenza nei mercati sviluppati o maturi incoraggia i produttori di dispositivi di chiusura vascolare a concentrarsi sui mercati in via di sviluppo, il che probabilmente offrirà opportunità di crescita ai fornitori di dispositivi di chiusura vascolare per raggiungere una posizione significativa nel mercato.

Analisi della segmentazione del rapporto di mercato sui dispositivi di chiusura vascolare

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dei dispositivi di chiusura vascolare sono il tipo di prodotto, l'accesso, la procedura e gli utenti finali.

- In base al tipo di prodotto, il mercato dei dispositivi di chiusura vascolare è suddiviso in approssimatori attivi, approssimatori passivi ed emostatici esterni. Il segmento dei dispositivi approssimatori passivi ha detenuto una quota di mercato maggiore nel 2022.

- In base all'accesso, il mercato è segmentato in accesso femorale e accesso radiale.

- In termini di procedura, il mercato è segmentato in cardiologia interventistica, radiologia interventistica e chirurgia endovascolare.

- In termini di utenti finali, il mercato è segmentato in Ospedali, ABSc e altri.

Analisi della quota di mercato dei dispositivi di chiusura vascolare per area geografica

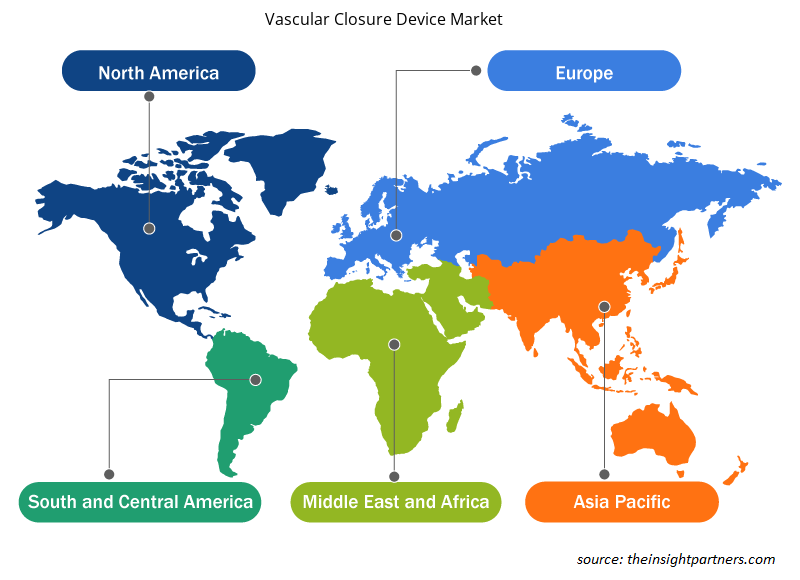

L'ambito geografico del rapporto sul mercato dei dispositivi di chiusura vascolare è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud America/Sud e Centro America.

In Nord America, il mercato dei dispositivi di chiusura vascolare sta attualmente vivendo una crescita esponenziale durante gli anni previsti. Il mercato dei dispositivi di chiusura vascolare in Nord America è segmentato in Stati Uniti, Canada e Messico; gli Stati Uniti hanno detenuto la quota maggiore del mercato nel 2022. Gli Stati Uniti sono un polo per innovazioni mediche e progressi tecnologici nell'assistenza sanitaria. I continui progressi nelle tecnologie associate a procedure minimamente invasive, i miglioramenti nelle tecnologie dei dispositivi di chiusura e l'introduzione di nuovi dispositivi di chiusura contribuiscono alla crescita del mercato dei dispositivi di chiusura vascolare negli Stati Uniti. Ad esempio, a marzo 2023, Haemonetics Corporation (Stati Uniti) ha investito circa 31,72 milioni di dollari (30 milioni di euro) in Vivasure Medical Limited. A marzo 2023, Vivasure Medical ha annunciato l'approvazione FDA IDE per avviare uno studio fondamentale negli Stati Uniti per valutare la sicurezza e l'efficacia del sistema di dispositivi di chiusura Vivasure PerQseal. Nel 2021, VASCADE MVP è stato il primo e unico dispositivo di chiusura vascolare approvato dalla FDA, indicato per l'uso dopo l'ablazione della fibrillazione atriale (FA) per consentire la dimissione in giornata.

Approfondimenti regionali sul mercato dei dispositivi di chiusura vascolare

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi di chiusura vascolare durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei dispositivi di chiusura vascolare in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei dispositivi di chiusura vascolare

Ambito del rapporto di mercato sui dispositivi di chiusura vascolare

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 1,73 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 3,03 miliardi di dollari USA |

| CAGR globale (2022-2030) | 7,1% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2022-2030 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei dispositivi di chiusura vascolare: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi di chiusura vascolare sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei dispositivi di chiusura vascolare sono:

- Società Cordis.

- Tecnologie transluminali LLC

- Vasorum Ltd

- Società Haemonetics

- Laboratori Abbott

- Becton Dickinson e soci

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei dispositivi di chiusura vascolare

Notizie di mercato e sviluppi recenti sui dispositivi di chiusura vascolare

Il mercato dei dispositivi di chiusura vascolare viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato per innovazioni, espansione aziendale e strategie:

- A maggio 2022, Teleflex Inc., fornitore globale di tecnologie mediche, ha annunciato di aver ricevuto l'approvazione di Health Canada per il dispositivo di chiusura vascolare MANTA, il primo dispositivo di chiusura vascolare biomeccanica disponibile in commercio, progettato specificamente per la chiusura del sito di accesso arterioso femorale di grande calibro. Questa approvazione segna un'importante pietra miliare nel piano normativo per espandere la disponibilità del dispositivo MANTA a livello globale e fornire ai medici canadesi l'accesso a un altro dispositivo dal design esclusivo di Teleflex. (Fonte: sito Web aziendale Teleflex Inc.)

Copertura e risultati del rapporto di mercato sui dispositivi di chiusura vascolare

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi di chiusura vascolare (2020-2030)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei dispositivi di chiusura vascolare a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Tendenze del mercato dei dispositivi di chiusura vascolare

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato dei dispositivi di chiusura vascolare che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama del settore e della concorrenza dei dispositivi di chiusura vascolare che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report recenti

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Ottieni un campione gratuito per - Mercato dei dispositivi di chiusura vascolare

Ottieni un campione gratuito per - Mercato dei dispositivi di chiusura vascolare