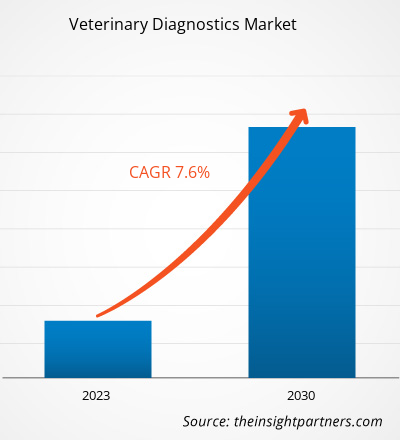

Si prevede che le dimensioni del mercato della diagnostica veterinaria cresceranno da 4.045,50 milioni di dollari nel 2022 a 7.270,43 milioni di dollari entro il 2030; si stima registrerà un CAGR del 7,60% dal 2022 al 2030.

Il punto di vista dell'analista

L’ analisi di mercato della diagnostica veterinaria spiega i fattori trainanti del mercato come la crescente prevalenza delle malattie zoonotiche e la crescente proprietà di animali da compagnia. Inoltre, si prevede che l’avvento della medicina di precisione nella diagnostica veterinaria introdurrà nuove tendenze nel mercato nel periodo 2022-2030. In base al prodotto, il mercato della diagnostica veterinaria è segmentato in strumenti e materiali di consumo. Il segmento degli strumenti ha rappresentato una quota maggiore nel 2022. In base al tipo di malattia, il segmento delle malattie infettive ha dominato il mercato rappresentando la quota massima. Per segmento di tipo animale, è probabile che il segmento degli animali da compagnia rappresenti una quota considerevole del mercato della diagnostica veterinaria durante il periodo di previsione. In base all’utente finale, si prevede che il segmento degli ospedali e cliniche veterinarie rappresenterà la quota massima del mercato della diagnostica veterinaria nel periodo 2022-2030.

La soluzione diagnostica veterinaria aiuta a identificare rapidamente le condizioni di salute di una varietà di animali come bovini, suini, pecore e capre. La diagnostica veterinaria è fondamentale per la salute degli animali , poiché identifica i problemi di salute prima che possano essere rilevati e supporta una diagnosi e una pianificazione del trattamento più rapide. La diagnostica veterinaria tradizionale analizza sangue, tessuti, urina o feci per rilevare proteine, anticorpi, presenza di malattie o indicatori generali della salute generale. I test di laboratorio garantiscono risultati accurati e di qualità, mentre la diagnostica presso il punto di cura consente decisioni in tempo reale che possono facilitare i proprietari di animali preoccupati.

Approfondimenti di mercato

Aumento della prevalenza delle malattie zoonotiche

Le malattie zoonotiche causano malattie non solo negli animali ma anche negli esseri umani. Queste infezioni possono causare condizioni da lievi a gravi. Secondo i Centri per il controllo e la prevenzione delle malattie, nel 2023, 6 malattie infettive su 10 nell’uomo vengono trasmesse dagli animali e 3 malattie infettive nuove o emergenti su 4 vengono trasmesse dagli animali.

Personalizza la ricerca in base alle tue esigenze

Possiamo ottimizzare e personalizzare l'analisi e l'ambito che non sono soddisfatti dalle nostre offerte standard. Questa flessibilità ti aiuterà a ottenere le informazioni esatte necessarie per la pianificazione aziendale e il processo decisionale.

Mercato della diagnostica veterinaria: approfondimenti strategici

CAGR (2022-2030)7,60%- Dimensione del mercato nel 2022:

4,05 miliardi di dollari - Dimensione del mercato nel 2030:

7,27 miliardi di dollari

Dinamiche di mercato

- Aumento della prevalenza delle malattie zoonotiche

- Crescente proprietà di animali da compagnia

- Avvento della medicina di precisione nella diagnostica veterinaria

- Progressi tecnologici nella diagnostica veterinaria

Giocatori chiave

- Termo Fisher Scientific Inc

- Idexx Laboratori Inc

- Zoetis Inc

- Heska Corp

- Neogen Corp

- Randox Laboratori Ltd

- Virbac SA

- INDICAL BIOSCIENCE GmbH

- FUJIFILM Holdings Corp

Panoramica regionale

- Nord America

- Europa

- Asia-Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Segmentazione del mercato

Prodotto

Prodotto- Strumenti e materiali di consumo

Tecnologia

Tecnologia- Immunodiagnostica

- Biochimica clinica

- Ematologia

- Diagnostica molecolare

- Altre tecnologie diagnostiche veterinarie

Tipo di animale

Tipo di animale- Animali da allevamento e animali da compagnia

Tipo di malattia- Malattie infettive

- Malattie non infette

- Altre malattie

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Secondo il Council on Foreign Relations, le zoonosi causano 2,5 miliardi di malattie e 2,7 milioni di morti ogni anno a livello globale, rappresentando il 60% delle malattie infettive conosciute e il 75% delle malattie infettive nuove o emergenti. Secondo il Centro europeo per la prevenzione e il controllo delle malattie, la campilobatteriosi è stata la malattia zoonotica più segnalata, con 127.840 casi nel 2021 rispetto a 120.946 casi nel 2020. La salmonellosi è stata la seconda malattia zoonotica più comune, con 60.050 casi nel 2021 rispetto a 52.702 casi nel 2020. Le altre malattie zoonotiche comunemente segnalate sono la Yarniniosi con 6.789 casi, le infezioni da E. coli produttori di Shigatossina con 6.084 casi e la listeriosi con 2.183 casi.

Secondo l’Organizzazione Mondiale della Sanità (OMS), la rabbia è presente in più di 150 paesi e provoca decine di migliaia di morti ogni anno, in particolare in Asia e Africa. Di questi, circa il 40% sono bambini sotto i 15 anni. Gatti, bovini e cani sono gli animali domestici rabbiosi più segnalati negli Stati Uniti. Inoltre, i cani contribuiscono al 99% di tutte le trasmissioni di rabbia agli esseri umani e sono una delle principali fonti di morte per rabbia umana. Si stima che il peso economico dovuto alla rabbia trasmessa dai cani ammonti a 8,6 miliardi di dollari l’anno. L’International Livestock Research Institute stima che 13 zoonosi causano 2,4 miliardi di casi di malattie umane e 2,2 milioni di morti ogni anno in India. Secondo un articolo pubblicato sulla National Library of Medicine (NLM), Etiopia, Nigeria, Tanzania e India hanno il più alto carico di malattie zoonotiche con malattie diffuse. Inoltre, ogni anno in India vengono segnalati circa 20.000 decessi dovuti alla rabbia. Pertanto, l’aumento della rabbia a livello globale aumenta la necessità di diagnosi delle malattie, contribuendo alla crescita del mercato della diagnostica veterinaria.

Secondo la Global Action for Fungal Infections (GAFFI), si stima che circa 40.000 casi di sporotricosi si verifichino ogni anno a livello globale. Secondo un articolo pubblicato sulla NLM, la sporotricosi è causata da un'unica specie molecolare dominante: l'88% della sporotricosi nell'America sudorientale è causata da S. brasiliensis, mentre l'89% nell'America meridionale, centrale e settentrionale occidentale,94 % in Australia e Sud Africa e il 99,3% in Asia è causata da S. globosa. Pertanto, la crescente prevalenza delle malattie zoonotiche a livello globale accelera la domanda di diagnostica veterinaria.

Tendenza futura

Avvento della medicina di precisione nella diagnostica veterinaria

La medicina di precisione sta rivoluzionando il panorama delle cure veterinarie, offrendo diagnosi e trattamenti su misura che possono apportare benefici al benessere e alla salute degli animali. La medicina di precisione consente ai veterinari di fornire diagnosi più accurate, trattamenti personalizzati e risultati migliori utilizzando il sequenziamento genomico, la diagnostica personalizzata e le terapie mirate. Il progresso della medicina di precisione nelle cure veterinarie continuerà a essere guidato dai rapidi progressi nelle tecnologie come il sequenziamento del genoma, l’editing genetico e le terapie mirate. Si prevede che la comprensione della genetica animale migliorerà sviluppando strumenti e tecniche più sofisticati per diagnosticare e curare gli animali in modo più preciso. Grazie alla medicina di precisione in ambito veterinario è possibile individuare precocemente gli animali a rischio di determinate malattie e attuare interventi mirati. Grazie a questo approccio proattivo, le malattie possono essere prevenute o individuate nella fase iniziale, quando i trattamenti sono più efficaci.

Inoltre, è possibile sviluppare strategie nutrizionali basate sul profilo genetico di un animale utilizzando la medicina di precisione. I professionisti veterinari possono ottimizzare le diete per sostenere la salute degli animali, prevenire le malattie e migliorare le prestazioni in base alle esigenze nutrizionali uniche e alle variazioni genetiche di un animale. Grazie alla medicina di precisione, è possibile ottenere pratiche di selezione selettiva identificando i geni associati a tratti desiderabili e rischi di malattia. Con questa conoscenza, gli allevatori possono prendere decisioni migliori sulla selezione, ridurre l’insorgenza di disturbi ereditari e aumentare la diversità genetica delle popolazioni animali. Pertanto, la medicina di precisione nelle cure veterinarie potrebbe favorire la crescita futura del mercato della diagnostica veterinaria.

Segmentazione e ambito del report

Approfondimenti basati sul prodotto

In base al prodotto, il mercato della diagnostica veterinaria è suddiviso in strumenti e materiali di consumo. Il segmento degli strumenti deteneva una quota di mercato maggiore nel 2022. Si prevede che il segmento dei materiali di consumo registrerà un CAGR significativo nel periodo 2022-2030. I materiali di consumo veterinari comprendono provette, contenitori, piastre di Petri, piastre a pozzetto profondo e kit comprendenti siringhe, aghi, lancette di sicurezza, set e provette IV e campionatori. Questi materiali di consumo sono destinati all'uso per la diagnostica degli animali da compagnia quali animali domestici (cani, felini e aviari), bovini, caprini, suini, equini e pollame. Le provette coinvolgono citrato, VES, glucosio e altri. Le cuvette vengono utilizzate per test biochimici su animali da compagnia. Inoltre, diversi produttori sono coinvolti nell'offerta di materiali di consumo per animali da diagnostica veterinaria. HWTAI è uno di questi esempi. I materiali di consumo offerti da HWTAI comprendono contenitori per campioni, piastre di Petri, piastre a pozzetti profondi, cuvette, tamponi, VTM e altri. L’aumento dei test diagnostici per animali veterinari e da compagnia si traduce in un’elevata domanda di materiali di consumo, catalizzando così il mercato per il segmento dei materiali di consumo nel periodo 2022-2030.

Approfondimenti basati sulla tecnologia

Basato sulla tecnologia, il mercato globale della diagnostica veterinaria è segmentato in immunodiagnostica, biochimica clinica, ematologia, diagnostica molecolare e altre tecnologie diagnostiche veterinarie. Il segmento dell'immunodiagnostica è ulteriormente segmentato come test a flusso laterale, test ELISA , analizzatori di test immunologici, test immunodiagnostici allergeni specifici e altri immunodiagnostici. Il segmento di biochimica clinica è ulteriormente suddiviso in analisi di chimica clinica, monitoraggio del glucosio, emogas ed elettroliti. Il segmento dell’immunodiagnostica ha detenuto la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato nel periodo 2022-2030. La salute degli animali è principalmente associata a malattie parassitarie. Un parassita con un ciclo vitale preda-predatore a due ospiti agisce come ospite intermedio, causando alcune delle malattie più devastanti e diffuse negli esseri umani e negli animali. Secondo il rapporto 2023 dell’Organizzazione Mondiale della Sanità (OMS), ogni anno si verificano circa 1 miliardo di casi di malattia e milioni di decessi dovuti a zoonosi. Tra queste, circa il 60% delle malattie infettive emergenti a livello globale sono responsabili di zoonosi. Per superare una prevalenza così elevata di infezioni zoonotiche, la richiesta di tecniche immunodiagnostiche è elevata tra i veterinari. L'echinococcosi cistica (CE) e l'echinococcosi alveolare (AE) sono gravi malattie zoonotiche causate dallo stadio larvale (metacestode) dell'elminto Echinococcus multilocularis. L'immunodiagnostica impiega il legame antigene-anticorpo con una varietà di metodi di rilevamento degli immunocomplessi formati. Inoltre, la tecnologia immunodiagnostica è più semplice da eseguire rispetto ad altre tecniche, come la cromatografia PCR per la quantificazione dei farmaci. Inoltre, l'immunodiagnostica è utile nello studio della sierologia delle malattie infettive negli animali veterinari. L'immunodiagnostica "WITNESS" è uno di questi esempi offerto da Pfizer Animal Health. Il test WITNESS offre risultati accurati e rapidi, non richiede scatti, è conservabile a temperatura ambiente ed è facile da interpretare. Il test per la filaria WITNESS HW è destinato a cani e gatti con precisione, convenienza e tempo minimo per scattare. Inoltre, il test WITNESS per il virus della leucemia felina (FeLV) è estremamente accurato, sensibile e specifico per testare gatti o gattini di qualsiasi età. Con la crescente prevalenza delle malattie zoonotiche, la domanda di immunodiagnostica è elevata tra i veterinari, accelerando così il mercato per il segmento dell’immunodiagnostica.

Approfondimenti basati sul tipo di animale

Per quanto riguarda la tipologia animale, il mercato della diagnostica veterinaria è suddiviso in bestiame e animali da compagnia. Gli animali da allevamento sono ulteriormente segmentati come bovini, suini, pollame e altri animali da allevamento. Gli animali da compagnia sono ulteriormente segmentati come cani, gatti, cavalli e altri animali da compagnia. Il segmento degli animali da compagnia deteneva una quota di mercato maggiore nel 2022 e si prevede che registrerà un CAGR più elevato nel periodo 2022-2030.

Gli animali da compagnia includono cani, gatti, cavalli e altri. Gli animali da compagnia sono una potenziale fonte di malattie infettive per gli esseri umani e gli animali destinati alla produzione alimentare. L'epidemiologia della neosporosi della malattia di Newcastle è un esempio popolare di animali da compagnia affetti da malattie infettive. Inoltre, il virus del Nilo occidentale (WNV) provoca l’infiammazione del cervello (encefalite) e del rivestimento del midollo spinale (meningite). Tra i cavalli morsi da una zanzara portatrice, un terzo svilupperà tipicamente una malattia grave, che porterà alla morte degli animali. La peritonite infettiva felina (FIP) è una malattia virale dei gatti responsabile del coronavirus felino. L’incidenza della malattia è di 1 su 5.000 famiglie di gatti, come pubblicato nel rapporto Thermo Fisher Scientific. Con una prevalenza così elevata, la domanda di metodi diagnostici per animali da compagnia è elevata tra i veterinari, determinando in definitiva il mercato del segmento degli animali da compagnia.

Sono state inoltre intraprese varie iniziative per migliorare le conoscenze dei veterinari sull'utilità dei farmaci antimicrobici sugli animali da compagnia. La consapevolezza dei veterinari sui farmaci antimicrobici per il trattamento delle malattie degli animali da compagnia riportata in un sondaggio dell'AVMA ha rivelato che il 60,5% dei veterinari statunitensi partecipanti era a conoscenza delle linee guida relative all'utilità dei farmaci antimicrobici. Tali linee guida, associate alla crescente consapevolezza sui farmaci antimicrobici per il trattamento delle malattie infettive tra gli animali da compagnia, promuovono ulteriormente il mercato per il segmento.

Approfondimenti basati sul tipo di malattia

In base al tipo di malattia, il mercato è classificato in malattie infettive e malattie non infettive. Il segmento delle malattie infettive deteneva una quota di mercato maggiore nel 2022 e si prevede che registrerà un CAGR più elevato nel mercato della diagnostica veterinaria nel periodo 2022-2030.

Fine degli approfondimenti basati sull'utente

Gli utenti finali segmentano il mercato come ospedali e cliniche veterinarie, laboratori di diagnostica animale e istituti e università di ricerca veterinaria. Il segmento degli ospedali e cliniche veterinarie deteneva la quota di mercato maggiore nel 2022 e si prevede che registrerà il CAGR più elevato nel mercato della diagnostica veterinaria nel periodo 2022-2030.

Analisi regionale

Il mercato della diagnostica veterinaria del Nord America è segmentato negli Stati Uniti, Canada e Messico. La crescita del mercato in questa regione è attribuita all’aumento delle malattie animali infettive, un fattore autonomo che influenza positivamente la crescita del mercato. Inoltre, i progressi tecnologici nei dispositivi di monitoraggio migliorano ulteriormente la crescita complessiva del mercato.

Secondo il rapporto dei Centri per il controllo e la prevenzione delle malattie (CDC), si stima che le malattie enteriche legate agli animali rappresentino 450.000 malattie, 5.000 ricoveri e 76 decessi ogni anno solo negli Stati Uniti. Batteri e parassiti erano gli unici tipi di eziologia segnalati. Ad esempio, il "Cryptosporidium" è stata la causa più comune di epidemie confermate a eziologia singola, rappresentando 21 focolai negli Stati Uniti, seguita da Salmonella con 18 (35%) nel 2020. Negli Stati Uniti, alcuni test diagnostici veterinari sono regolamentati e dipendenti presso il Centro per i prodotti biologici veterinari del Dipartimento dell'Agricoltura degli Stati Uniti (USDA-CVB) per l'approvazione. Si tratta di kit diagnostici veterinari destinati a diagnosticare gli agenti patogeni nell'animale sottoposto a trattamento. USDA-CVB sono strumenti diagnostici presso il punto di cura per testare il virus della leucemia felina (FeLV), il parvovirus canino, la filaria canina e altri virus.

Epidemia di malattia enterica associata al contatto con animali negli Stati Uniti

N. di focolai | N. di malattia | |||||||

Eziologia | Eziologia confermata (CE) | Eziologia sospetta (SE) | Totale | Eziologia confermata (CE) | Eziologia sospetta (SE) | Totale | ||

Batterico | ||||||||

Salmonella | 18 | 2 | 20 | 1237 | 6 | 1243 | ||

E.Coli | 10 | 0 | 10 | 70 | 0 | 70 | ||

Campilobatteri | 2 | 3 | 5 | 13 | 11 | 24 | ||

Totale parziale | 30 | 5 | 35 | 1320 | 17 | 1337 | ||

Parassita | ||||||||

Criptospordio | 21 | 3 | 24 | 158 | 23 | 181 | ||

Totale parziale | 21 | 3 | 24 | 158 | 23 | 181 | ||

Totale | 51 | 8 | 59 | 1478 | 140 | 1518 | ||

N. di ricoveri | N. di morti | ||||||

Eziologia | Eziologia confermata (CE) | Eziologia sospetta (SE) | Totale | Eziologia confermata (CE) | Eziologia sospetta (SE) | Totale | |

Batterico | |||||||

Salmonella | 286 | 0 | 286 | 2 | 0 | 2 | |

E.Coli | 18 | 0 | 18 | 1 | 0 | 1 | |

Campilobatteri | 0 | 0 | 0 | 0 | 0 | 0 | |

Totale parziale | 304 | 0 | 304 | 3 | 0 | 3 | |

Parassita | |||||||

Criptospordio | 6 | 2 | 8 | 0 | 0 | 0 | |

Totale parziale | 6 | 2 | 8 | 0 | 0 | 0 | |

Totale | 310 | 2 | 312 | 3 | 0 | 3 | |

Fonte: Dipartimento americano della salute e dei servizi umani

Pertanto, i metodi diagnostici sono principalmente coinvolti nel superare l’elevata prevalenza di infezioni animali. Secondo l’American Association of Veterinary Laboratory Diagnosticians (AAVLD), almeno 500 patologi e diagnostici finanziati a livello statale e federale contribuiscono alla sorveglianza sanitaria delle grandi mandrie di animali negli Stati Uniti e in Canada. Inoltre, i laboratori diagnostici focalizzati sull’alimentazione animale hanno ricevuto oltre 100 milioni di dollari per effettuare la sorveglianza per lo studio di una malattia ad alto impatto che potrebbe colpire le industrie dell’allevamento animale nel 2020, secondo i dati recuperati dai Centri per il controllo e la prevenzione delle malattie (CDC). Pertanto, il riconoscimento precoce dei patogeni emergenti può apportare benefici nel controllo delle infezioni animali e nell’identificazione di potenziali zoonosi. Pertanto, i fattori sopra menzionati influenzano positivamente il mercato della diagnostica veterinaria nel Nord America.

Secondo il rapporto del Dipartimento dell’Agricoltura, della Pesca e delle Foreste, il virus dell’encefalite giapponese (JE), diffuso dalle zanzare, influisce negativamente sulle prestazioni riproduttive dei suini; provoca anche encefalite virale negli esseri umani. Nel 2022, in Australia si è verificata un'epidemia di JEV nei suini domestici, riscontrata in oltre 80 allevamenti nel Queensland, nel Nuovo Galles del Sud (NSW), nel Victoria e nell'Australia meridionale. Nel marzo 2022, la prima epidemia di JEV in Australia ha portato alla dichiarazione di un incidente di malattia trasmissibile di rilevanza nazionale (CDINS). L’Australia è ben posizionata per continuare a gestire il rischio di JEV. Ad esempio, nel giugno 2023, il CDINS ha dichiarato la JEV un’epidemia e la nazione è ben preparata a gestire future epidemie con una risposta dedicata.

La Public Library of Science (PLoS) riferisce che l’incidenza delle malattie infettive è aumentata nell’Asia del Pacifico dal 2020. Ad esempio, la crescente invasione degli habitat naturali da parte delle aziende agricole ha portato alla portata di bestiame e animali selvatici con gravi conseguenze di un’accelerazione dell’emergere di malattie infettive. /malattie zoonotiche degli animali selvatici. Pertanto, la strategia dell’Asia Pacifico per le malattie emergenti ha tratto vantaggio dal controllo della prevalenza delle malattie infettive negli animali. A livello regionale e globale, le malattie zoonotiche sono riconosciute da vicino dall’Organizzazione delle Nazioni Unite per l’alimentazione e l’agricoltura (FAO), dall’Organizzazione mondiale per la salute animale (OIE) e dall’OMS che opera nell’Asia del Pacifico. Secondo il rapporto Accelerating One Health in Asia e nel Pacifico, il concetto e l’importanza dell’approccio One Health stanno guadagnando un’attenzione significativa a causa del degrado dell’ecosistema, della perdita di biodiversità e dei cambiamenti climatici che pongono sfide per la salute pubblica all’interfaccia uomo-animale-ambiente in Asia Pacifico. Pertanto, l’adozione degli approcci One Health può aiutare i paesi dell’Asia del Pacifico a progredire attraverso molteplici settori e il coinvolgimento delle parti interessate. Questi impegni sono condotti in termini di salute umana, salute degli animali terrestri e acquatici e produzione alimentare per migliorare in definitiva i risultati essenziali per raggiungere gli obiettivi di sviluppo sostenibile (SDG).

Ambito del rapporto di mercato Diagnostica veterinaria

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 4,05 miliardi di dollari |

| Dimensioni del mercato entro il 2030 | 7,27 miliardi di dollari |

| CAGR globale (2022-2030) | 7,60% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti | Per prodotto

|

| Regioni e paesi coperti | Nord America

|

| Leader di mercato e profili aziendali chiave |

|

- Il PDF di esempio mostra la struttura del contenuto e la natura delle informazioni con analisi qualitative e quantitative.

Il rapporto delinea i principali attori che operano nel mercato globale della diagnostica veterinaria. Questi includono Thermo Fisher Scientific Inc, Idexx Laboratories Inc, Zoetis Inc, Heska Corp, Neogen Corp, Randox Laboratories Ltd, Virbac SA, INDICAL BIOSCIENCE GmbH, FUJIFILM Holdings Corp e Merck Animal Health.

- Nell'aprile 2023, Mars ha completato l'acquisizione di Heska, fornitore globale di soluzioni specialistiche e diagnostiche veterinarie avanzate. Heska fa ora parte della divisione Science & Diagnostics di Mars Petcare, consentendo una copertura più ampia nel campo della diagnostica e della tecnologia, accelerando al contempo la ricerca e lo sviluppo e ampliando l'accesso a livello globale alle soluzioni sanitarie per animali domestici.

- Nell'agosto 2023, Zoetis ha lanciato la prima diagnostica della mastite in azienda. Zoetis ha lanciato Vetscan Mastigram+, un sistema diagnostico rapido per la mastite in allevamento, in diversi mercati europei. Utilizza un semplice test con striscia reattiva a flusso per rilevare la mastite da Gram-positivi in otto ore, consentendo di ottenere risultati prima della mungitura successiva. Poiché spesso solo i casi Gram-positivi trarranno beneficio dal trattamento con antimicrobici, un allevatore o un veterinario può utilizzare queste informazioni per fornire una terapia più mirata e garantire che l’uso degli antimicrobici sia concentrato solo sulle mucche che ne hanno bisogno.

Profili aziendali

- Termo Fisher Scientific Inc

- Idexx Laboratori Inc

- Zoetis Inc

- Heska Corp

- Neogen Corp

- Randox Laboratori Ltd

- Virbac SA

- INDICAL BIOSCIENCE GmbH

- FUJIFILM Holdings Corp

- Merck Salute degli animali

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

- Visualization and 3D Rendering Software Market

- Flexible Garden Hoses Market

- Underwater Connector Market

- Sandwich Panel Market

- Biopharmaceutical Contract Manufacturing Market

- Medical Enzyme Technology Market

- Bioremediation Technology and Services Market

- Pipe Relining Market

- Architecture Software Market

- Equipment Rental Software Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

The veterinary diagnostics market majorly consists of the players such Thermo Fisher Scientific Inc, Idexx Laboratories Inc, Zoetis Inc, Heska Corp, Neogen Corp, Randox Laboratories Ltd, Virbac SA, INDICAL BIOSCIENCE GmbH, FUJIFILM Holdings Corp, and Merck Animal Health.

Thermo Fisher Scientific and Zoetis, Inc. are the top two companies that hold huge market shares in the veterinary diagnostics market.

Global veterinary diagnostics market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa and South & Central America. North America held the largest market share of the veterinary diagnostics market in 2022. With several European market players focusing on research and development activities in the field of imaging technology, the regional market for veterinary diagnostics market is likely to propel in Europe region during the forecast period.

Key factors that are driving the growth of this market are rising prevalence of zoonotic disease and growing ownership of companion animals are expected to boost the market growth for the veterinary diagnostics over the years.

The veterinary hospital & clinics segment dominated the global veterinary diagnostics market and held the largest market share of 52.15% in 2022.

The CAGR value of the veterinary diagnostics market during the forecasted period of 2020-2030 is 7.60%.

The infectious disease segment held the largest share of the market in the global veterinary diagnostics market and held the largest market share of 62.18% in 2022.

Veterinary diagnostics are critical for animal health, identifying health issues that they are otherwise able to detect and supportive faster diagnosis and treatment planning. Traditional diagnosis analyzes blood, tissues, urine, or stool to detect proteins, antibodies, disease presence, or general indicators of overall health. These analyses are a cornerstone of veterinary care.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Veterinary Diagnostics Market

- Thermo Fisher Scientific Inc

- Idexx Laboratories Inc

- Zoetis Inc

- Heska Corp

- Neogen Corp

- Randox Laboratories Ltd

- Virbac SA

- INDICAL BIOSCIENCE GmbH

- FUJIFILM Holdings Corp

- Merck Animal Health

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot