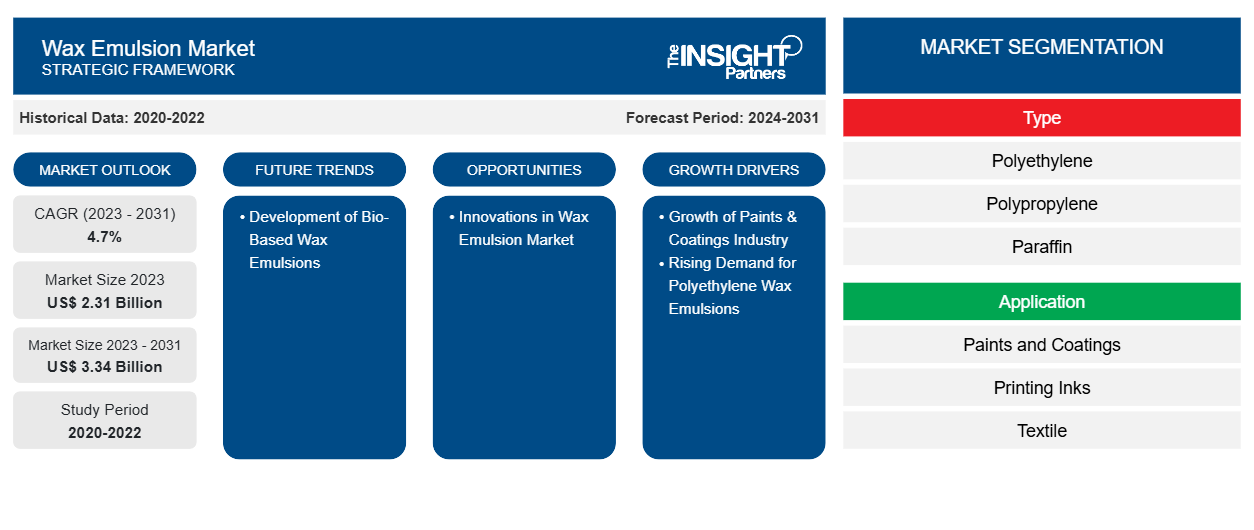

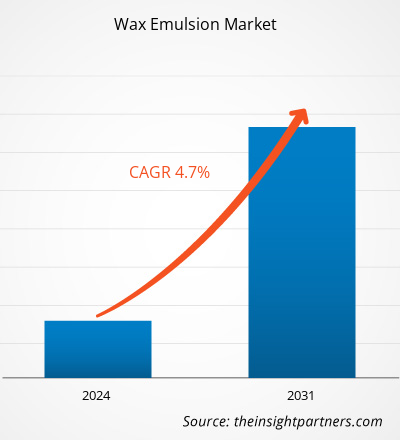

Si prevede che il mercato delle emulsioni di cera crescerà da 2,31 miliardi di dollari nel 2023 a 3,34 miliardi di dollari entro il 2031; si stima che registrerà un CAGR del 4,7% dal 2023 al 2031.

Approfondimenti di mercato e opinioni degli analisti:

Le emulsioni di cera sono additivi formulati a base di particelle di cera fini e stabilizzate distribuite omogeneamente in acqua. Le emulsioni di cera sono stabilizzate da emulsionanti non ionici o emulsionanti ionici. Le emulsioni di cera sono ampiamente utilizzate in varie formulazioni acquose. Sono utilizzate in varie applicazioni come vernici e rivestimenti, imballaggi, inchiostri da stampa, tessuti e lavorazione di gomma e plastica. Le emulsioni di cera sono utilizzate come additivi in rivestimenti, vernici e vernici per migliorare le proprietà superficiali come resistenza ai graffi, idrorepellenza e lucentezza. Agisce come agente opacizzante o agente antibloccante nei rivestimenti. Nell'industria tessile, le emulsioni di cera vengono applicate ai tessuti per conferire proprietà come idrorepellenza, resistenza alle pieghe e ammorbidimento dei tessuti. Le emulsioni di cera sono utilizzate nei rivestimenti di carta e nei materiali di imballaggio per fornire resistenza all'umidità, lucentezza e proprietà barriera. Sono utilizzate negli inchiostri da stampa per modificare le proprietà reologiche e migliorare la stampabilità. Le emulsioni di cera vengono utilizzate nella formulazione di prodotti per la cura della persona, tra cui creme, lozioni e prodotti per la cura dei capelli, per conferire proprietà addensanti e condizionanti.

Fattori di crescita e sfide:

Il fattore chiave che contribuisce all'aumento delle dimensioni del mercato delle emulsioni di cera è la crescita del settore delle vernici e dei rivestimenti. Le vernici e i rivestimenti sono utilizzati per scopi decorativi e per migliorare le proprietà superficiali come resistenza alla corrosione, resistenza ai graffi, adesione, aspetto e resistenza all'acqua. Le vernici e i rivestimenti sono sempre più utilizzati nei settori di utilizzo finale come edilizia, arredamento, imballaggio, automotive e trasporti e altre applicazioni industriali. Le emulsioni di cera sono una componente integrante di vernici e rivestimenti. Le emulsioni di cera di polietilene sono utilizzate nei rivestimenti acquosi per le loro caratteristiche come stabilità fisica, granulometria fine, proprietà antigraffio, impermeabilità, lucentezza e facilità di manipolazione. Le emulsioni di cera sono utilizzate anche nelle lucidature e finiture per legno e nel trattamento del legno per esterni. Le emulsioni di cera conferiscono al legno resistenza all'abrasione, impermeabilità e proprietà antibloccaggio. Trovano applicazione anche nei componenti metallici e nei rivestimenti per autoveicoli. Le crescenti vendite globali di veicoli elettrici guidano la domanda di rivestimenti ad alte prestazioni e rivestimenti isolanti elettrici. Secondo l'Organizzazione internazionale dei costruttori di veicoli a motore, la produzione di veicoli a motore in Germania si è attestata su 3,68 milioni di unità nel 2022, registrando un aumento dell'11% rispetto al 2021. Secondo l'Agenzia internazionale per l'energia, il mercato delle auto elettriche ha assistito a una crescita esponenziale negli ultimi anni, con vendite globali segnalate di oltre 10 milioni di auto elettriche nel 2022. Pertanto, la crescita nel settore delle vernici e dei rivestimenti alimenta il mercato delle emulsioni di cera. Le tendenze del mercato delle emulsioni di cera includono lo sviluppo di emulsioni di cera di origine biologica.

La fluttuazione dei prezzi delle materie prime frena la crescita del mercato globale delle emulsioni di cera. Le materie prime utilizzate nella produzione di emulsioni di cera sono spesso scambiate come materie prime nei mercati globali, sottoponendole alle dinamiche del mercato delle materie prime. Materie prime come paraffina, polietilene e altre cere poliolefiniche derivano dal petrolio greggio. I prodotti derivati dal petrolio greggio sono soggetti a volatilità dei prezzi a causa di vari fattori, come interruzioni della catena di fornitura, tensioni geopolitiche e fluttuazioni della domanda. I costi energetici, in particolare per i processi di produzione ad alta intensità energetica, possono influenzare significativamente i prezzi delle materie prime. L'interruzione dei trasporti e della catena di fornitura, l'aumento della domanda di petrolio greggio e l'inflazione dei prezzi delle materie prime aumentano i prezzi dei prodotti petroliferi. Le fluttuazioni dei prezzi del petrolio e di altre fonti energetiche possono influire negativamente sui costi di produzione delle emulsioni di cera e contribuire alla volatilità dei prezzi.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato delle emulsioni di cera: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

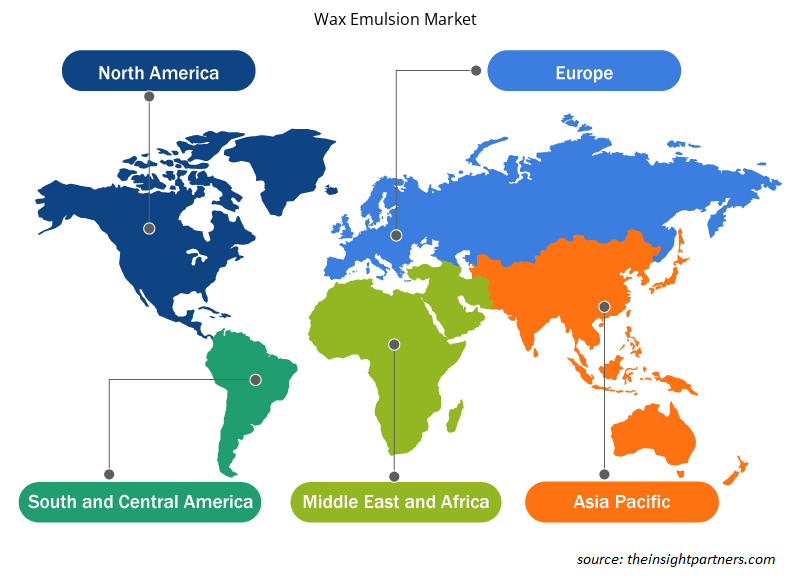

La "Global Wax Emulsion Market Analysis" è stata eseguita considerando i seguenti segmenti: tipo, applicazione e geografia. In base al tipo, il mercato è segmentato in polietilene, polipropilene, paraffina , a base vegetale e altri. In base all'applicazione, il mercato è segmentato in vernici e rivestimenti, inchiostri da stampa, tessuti, cura della persona, imballaggi e altri. L'ambito geografico del rapporto di mercato delle emulsioni di cera si concentra su Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto di Medio Oriente e Africa) e Sud e Centro America (Brasile, Argentina e resto di Sud e Centro America).

Analisi segmentale:

In base al tipo, il mercato è segmentato in polietilene, polipropilene, paraffina, a base vegetale e altri. Si prevede che il segmento del polietilene detiene una quota di mercato significativa delle emulsioni di cera entro il 2030. Il polietilene si ottiene tramite polimerizzazione di monomeri di etilene. Per produrre cera di polietilene, il polietilene ad alto peso molecolare viene sottoposto a un processo di degradazione. Le lunghe catene di polietilene vengono suddivise in catene più corte utilizzando catalizzatori specifici o processi termici, con conseguente cera di polietilene. I vantaggi della cera di polietilene sono lubrificazione, stabilità, compatibilità, versatilità e non tossicità. La cera di polietilene offre un'eccezionale stabilità termica grazie alla sua struttura chimica. Ciò la rende una scelta preferita nelle applicazioni che comportano processi ad alta temperatura. Il polipropilene è anche uno dei principali tipi nel mercato delle emulsioni di cera. Le cere di polipropilene sono polimeri di propilene a peso molecolare relativamente basso e sono prodotte tramite la polimerizzazione del propene. Le emulsioni di cera di polipropilene forniscono un forte effetto antiscivolo e una buona repulsione dello sporco. Aiutano anche a migliorare la resistenza all'abrasione e la resistenza allo sfregamento a umido. Le emulsioni basate su una cera di polipropilene modificata sono ampiamente utilizzate per migliorare le proprietà superficiali di diversi prodotti. Le emulsioni di cera a base di polipropilene sono utilizzate nei settori delle vernici, degli inchiostri da stampa e dei lucidanti per pavimenti.

Analisi regionale:

In base alla geografia, il mercato delle emulsioni di cera è segmentato in cinque regioni chiave: Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. In termini di fatturato, l'Asia Pacifico ha dominato la quota di mercato globale nel 2023. Il mercato nell'Asia Pacifico ha rappresentato oltre 1 miliardo di dollari USA nel 2023. Il mercato delle emulsioni di cera dell'Asia Pacifico sta assistendo a una crescita considerevole grazie alla forte crescita delle industrie di vernici e rivestimenti, imballaggi, tessili e cura della persona. La Cina è uno dei centri di produzione altamente qualificati. Al contrario, India, Corea del Sud e Taiwan sono considerate destinazioni commerciali interessanti per le aziende alla ricerca di infrastrutture di produzione mediamente qualificate e bassi costi di manodopera. Secondo l'International Trade Administration, si stima che l'investimento totale nelle infrastrutture della Cina durante il periodo del 14° piano quinquennale (2021-2025) raggiungerà circa 4,2 trilioni di dollari USA. Secondo il rapporto dell'Organizzazione internazionale dei costruttori di veicoli a motore, la produzione di veicoli a motore nell'area Asia-Pacifico è stata stimata in circa 48,96 milioni di unità nel 2022. La Cina è emersa come uno dei più grandi mercati di veicoli elettrici a livello mondiale, supportata da politiche governative che promuovono i veicoli elettrici. La crescente domanda di vernici e rivestimenti da parte dell'industria automobilistica e delle costruzioni guida la crescita del mercato delle emulsioni di cera nell'area Asia-Pacifico.

L'Europa è un altro importante contributore, con una quota di mercato globale di emulsioni di cera superiore al 20%. Le emulsioni di cera offrono resistenza all'usura e alla corrosione e sono quindi utilizzate nei lubrificanti e nei rivestimenti protettivi nell'industria automobilistica. Diversi paesi europei hanno fissato obiettivi per eliminare gradualmente i veicoli con motore a combustione interna e supportare la transizione verso i veicoli elettrici. Secondo il rapporto dell'International Trade Administration pubblicato nel 2022, maggiori investimenti nell'industria automobilistica creerebbero opportunità redditizie per i produttori di componenti e materiali per l'automotive in Europa. Inoltre, secondo la Commissione europea, l'industria delle costruzioni è una delle principali industrie in Europa, contribuendo per circa il 9% al PIL della regione. Secondo la Commissione europea, a giugno 2023, l'UE ha investito circa 6 miliardi di dollari nella costruzione di infrastrutture di trasporto sostenibili, sicure ed efficienti, tra cui 107 progetti di infrastrutture di trasporto. Pertanto, la crescita nei settori delle costruzioni e dell'automotive in Europa alimenta la domanda di emulsioni di cera.

Approfondimenti regionali sul mercato delle emulsioni di cera

Le tendenze regionali e i fattori che influenzano il mercato delle emulsioni di cera durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato delle emulsioni di cera in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato delle emulsioni di cera

Ambito del rapporto di mercato sulle emulsioni di cera

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 2,31 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 3,34 miliardi di dollari USA |

| CAGR globale (2023-2031) | 4,7% |

| Dati storici | 2020-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle emulsioni di cera sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato delle emulsioni di cera sono:

- BASF SE

- Hexion Inc

- Repsol SA

- Sasol Ltd

- La Lubrizol Corp.

- Clariant Italia S.p.A.

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato delle emulsioni di cera

Sviluppi del settore e opportunità future:

Le previsioni di mercato delle emulsioni di cera possono aiutare gli stakeholder a pianificare le loro strategie di crescita. Secondo i comunicati stampa aziendali, ecco alcuni recenti sviluppi delle principali aziende del mercato:

- Nel giugno 2021, Omya ha firmato un accordo con Michelman per distribuire la linea di prodotti modificatori di superficie ed emulsioni di cera di Michelman ai mercati delle vernici e dei rivestimenti in Canada.

- A gennaio 2023, Ter Chemicals ha annunciato un accordo con Allinova per diventare un distributore esclusivo delle emulsioni di cera Allinova in Polonia. L'ampio portafoglio di prodotti spazia da emulsioni di cera, ritardanti di fiamma, agenti reticolanti, repellenti e solventi a dispersioni di plastica.

- Nell'ottobre 2021, H&R Group, un raffinatore e distributore globale sostenibile di plastificanti speciali, oli estensori, ammorbidenti e cere con sede ad Amburgo, in Germania, ha investito 48,3 milioni di dollari in uno stabilimento di produzione specializzato a Lumut, Perak, Malesia.

- A giugno 2023, Concentrol ha aggiornato il suo catalogo di emulsioni di cera, introducendo un'ampia gamma di prodotti EMULTROL che soddisfano vari settori applicativi. Queste emulsioni di cera o olio sono formulate utilizzando materiali diversi, offrendo proprietà uniche e versatili che le rendono ideali per un'ampia gamma di settori e applicazioni.

- Nell'ottobre 2023, Emulco NV ha lanciato la bioemulsione AquaVeg nel settore dei pannelli. Il produttore di emulsioni sta combinando la sua bioemulsione a base d'acqua AquaVeg con leganti biologici privi di formaldeide per produrre pannelli a emissioni zero.

Scenario competitivo e aziende chiave:

BASF SE, Hexion Inc, Repsol SA, Sasol Ltd, The Lubrizol Corp, Clariant AG, Michelman Inc, Allinova BV, H&R Group e Productos Concentrol SA sono tra i principali attori profilati nel report di mercato delle emulsioni di cera. Gli attori del mercato globale si concentrano sulla fornitura di prodotti di alta qualità per soddisfare la domanda dei clienti. Inoltre, si concentrano sull'adozione di varie strategie come il lancio di nuovi prodotti, l'espansione della capacità, le partnership e le collaborazioni per rimanere competitivi nel mercato delle emulsioni di cera.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

BASF SE, Hexion Inc, Repsol SA, Sasol Ltd, The Lubrizol Corp, Clariant AG, Michelman Inc, Allinova BV, H&R Group, and Productos Concentrol SA are among the prominent players profiled in the wax emulsion market report.

In 2023, Asia Pacific held the largest share of the global wax emulsion market. China is one of the major markets in Asia Pacific for wax emulsion. The growth in construction, packaging, and the textile industry in the region is positively impacting the demand for wax emulsions.

The polyethylene segment held the largest share in the global wax emulsion market in 2023. Polyethylene wax emulsion is highly used in architectural coatings. Also, polyethylene wax emulsion is widely used in food packaging containers, textiles, printing inks, water-borne paints, water-borne polishes, and other applications.

The paints and coatings segment held the largest share of the global wax emulsion market in 2023. Paints and coatings are one of the major applications of wax emulsions. This application includes the use of wax emulsion in wood coatings, architectural coatings, car polishes, and floor polishes.

The wax emulsion market growth is attributed to the growth of the paints & coatings industry and the rising demand for polyethylene wax emulsions.

Asia Pacific is estimated to register the fastest CAGR in the global wax emulsion market over the forecast period. The growth in construction, electric vehicles, and the textile industry in the region is expected to drive the demand for wax emulsions.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Wax Emulsion Market

- BASF SE

- Hexion Inc

- Repsol SA

- Sasol Ltd

- The Lubrizol Corp

- Clariant AG

- Michelman Inc

- Allinova BV

- H&R Group

- Productos Concentrol SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot