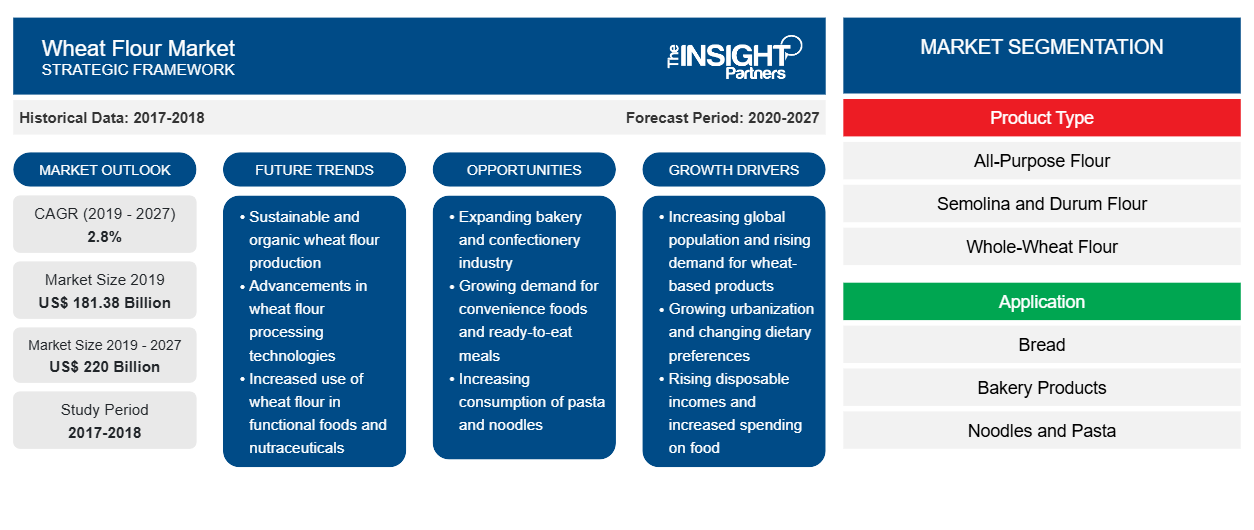

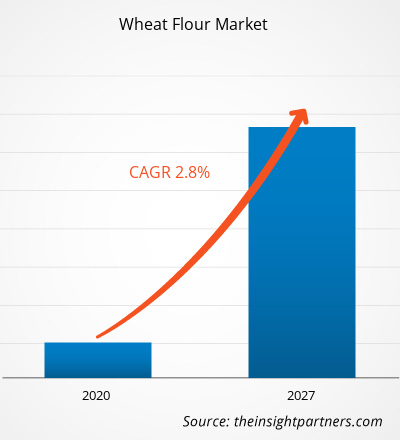

Nel 2019 il mercato della farina di frumento era valutato 181.377,66 milioni di dollari USA e si prevede che raggiungerà i 219.995,42 milioni di dollari USA entro il 2027; si prevede una crescita a un CAGR del 2,8% dal 2020 al 2027.

Il mercato della farina di grano ha registrato una crescita enorme in passato grazie allo sviluppo delle tecnologie di lavorazione alimentare e all'aumento della domanda di prodotti vegani. L'impennata della domanda di prodotti da forno, snack, noodles e pasta, tra gli altri, ha anche rafforzato la crescita del mercato della farina di grano. Il glutine è una proteina naturale presente nel grano ed è responsabile della forma dei prodotti da forno poiché aiuta a rendere l'impasto più elastico quando viene impastato. La quantità di glutine può variare a seconda delle diverse varietà di farina di grano disponibili. La varietà di grano a basso contenuto di glutine è definita "morbida" o "debole", mentre la varietà di grano ad alto contenuto di glutine è definita "dura" o "forte". Il pane fa parte di un'ampia gamma di pasti e cucine e c'è un'elevata domanda di pane di grano tra i consumatori.

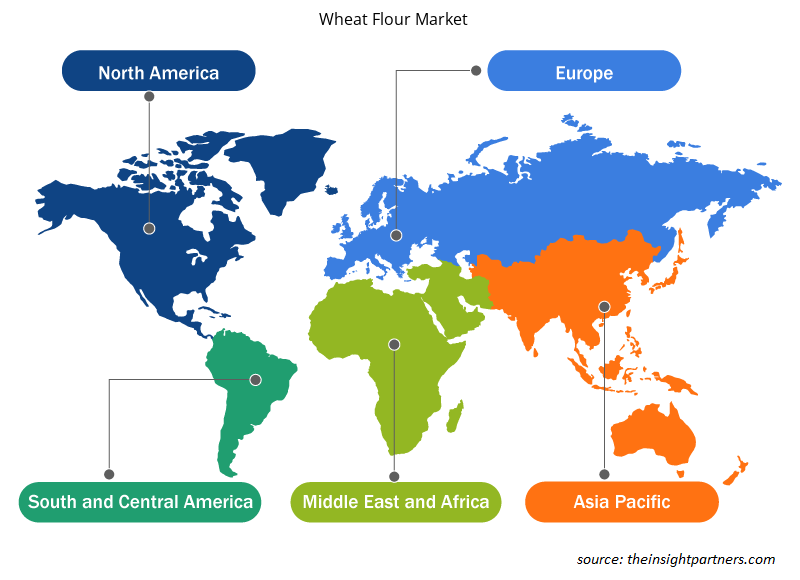

Si prevede che il mercato della farina di grano nell'Asia Pacifica crescerà al CAGR più alto durante il periodo di previsione. Inoltre, l'Asia Pacifica detiene la quota maggiore nel mercato globale della farina di grano a causa del consumo di farina di grano nei pasti quotidiani e di una grande capacità di produzione di grano della regione; Cina e India sono tra i principali paesi produttori di grano al mondo. La Cina ha dominato il mercato della farina di grano nell'Asia Pacifica nel 2019 e si prevede che guiderà il mercato nel periodo 2020-2027. La crescita del mercato in Cina è principalmente attribuita all'esistenza di un settore alimentare e delle bevande ben consolidato e alla crescente spesa delle aziende per lo sviluppo di prodotti innovativi a base di farina di grano. Con lo stile di vita sempre più frenetico dei consumatori nei paesi asiatici come Australia, Cina e India, stanno gradualmente spostando la loro preferenza verso il cibo pronto, che riduce i tempi di cottura e fornisce loro cibo istantaneo. La farina di grano è utilizzata in vari prodotti alimentari pronti come prodotti da forno, snack, noodles, pasta, tra gli altri.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della farina di frumento: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

L'epidemia di COVID-19, iniziata a Wuhan (Cina) nel dicembre 2019, si è diffusa rapidamente in tutto il mondo. Ad agosto 2020, Stati Uniti, Russia, India, Cina, Italia, Spagna, Francia e Germania sono tra i paesi più colpiti in termini di casi positivi e decessi segnalati. Secondo i dati dell'OMS aggiornati ad agosto 2020, sono stati segnalati 17.660.523 casi confermati e 680.894 decessi a livello globale. L'epidemia ha colpito economie e settori a causa di blocchi, divieti di viaggio e chiusure aziendali. Cibo e bevande è una delle principali industrie mondiali che sta subendo gravi interruzioni come interruzioni della catena di fornitura, cancellazioni di eventi tecnologici e chiusure di uffici a causa di questa pandemia. La Cina è il polo manifatturiero globale ed è il più grande fornitore di materie prime per vari settori; tuttavia, è anche uno dei paesi più colpiti dalla pandemia di COVID-19. Il blocco di vari impianti e fabbriche in Cina sta influenzando le catene di fornitura globali e ha un impatto negativo sulla produzione e sulle vendite di vari tipi di farina di grano. Il crollo generale del mercato dovuto al COVID-19 sta anche influenzando la crescita del mercato della farina di grano a causa della chiusura delle fabbriche, degli ostacoli nella catena di fornitura e della crisi dell'economia mondiale.

Approfondimenti di mercato

Aumento della domanda di cibo pronto

La domanda di farina di grano è in aumento a causa della crescente preferenza dei consumatori per cibi lavorati o pronti. La farina di grano è un ingrediente essenziale in vari prodotti alimentari pronti, come prodotti da forno e dolciari, snack e cibi pronti al consumo. La farina migliora la consistenza e il profilo del prodotto alimentare. I consumatori nei paesi sviluppati e in via di sviluppo sono più inclini verso i prodotti alimentari pronti a causa della crescita dell'industria alimentare e delle bevande e del miglioramento delle condizioni economiche. Inoltre, con la diversificazione dei canali di distribuzione, anche i punti vendita al dettaglio e i supermercati hanno iniziato a offrire cibi pronti. Inoltre, il cambiamento nella demografia lavorativa e lo stile di vita frenetico sono tra gli altri fattori che promuovono la domanda di prodotti alimentari pronti. L'urbanizzazione della società ha portato alla preminenza dei cibi pronti nella dieta moderna. La disponibilità di farina di grano biologica espande le sue applicazioni nella panetteria e nella pasticceria e in altri settori. Inoltre, l'aumento della popolazione, l'aumento degli standard economici, l'aumento del reddito disponibile e la diversificazione delle abitudini alimentari stanno spingendo la domanda di cibi pronti. Per soddisfare queste esigenze, le aziende stanno migliorando la qualità della farina di grano e optando per canali di distribuzione efficienti per servire una clientela più ampia.

Informazioni sul tipo di prodotto

In base al tipo di prodotto, il mercato della farina di grano è suddiviso in farina per tutti gli usi, farina per pane, semola e farina di grano duro, farina integrale e altri. Il segmento della farina per pane ha rappresentato la quota maggiore di mercato nel 2019 e si prevede che il segmento della farina integrale registrerà il CAGR più rapido nel periodo 2020-2027. La farina per tutti gli usi è preparata dalla combinazione di grano duro e tenero in un rapporto di 4:1 ed è considerata la forma di farina di grano più popolare al mondo. Si ottiene dalla parte finemente macinata del chicco di grano nota come endosperma, che si stacca dalla crusca e dal germe al momento del processo di macinazione. La farina per tutti gli usi ha un ricco profilo nutrizionale ed è una ricca fonte di vitamine come niacina, riboflavina, tiamina e acido folico (famiglia della vitamina B) e minerali come il ferro. La farina di grano per tutti gli usi è disponibile in commercio in forme sbiancate e non sbiancate. Durante lo sbiancamento, vengono utilizzati prodotti chimici come conservanti per proteggere la farina dallo sviluppo di un sapore sgradevole o dal deterioramento dopo un breve periodo. La farina multiuso è ideale per la preparazione di tutti i tipi di prodotti da forno, tra cui torte, biscotti, pizza, pane lievitato, biscotti e muffin, ed è anche utilizzata per fornire una consistenza densa a sughi e salse. È anche utilizzata come agente di rivestimento in carne, verdure e altri prodotti durante la frittura o la rosolatura.

Informazioni per l'utente finale

In base all'utente finale, il mercato della farina di grano è suddiviso in residenziale e commerciale. Il segmento commerciale ha rappresentato la quota maggiore del mercato nel 2019 e si prevede che il segmento residenziale registrerà il CAGR più elevato nel periodo 2020-2027. Con la crescita delle industrie di trasformazione alimentare e la crescente domanda di prodotti alimentari sani e innovativi, la domanda di farina di grano per uso commerciale è aumentata a dismisura. Il segmento commerciale è ulteriormente suddiviso in HORECA, servizi di ristorazione istituzionali e altri produttori. I mulini per farina per uso commerciale elaborano farine di grano con un piccolo numero di additivi. Oltre a questo, durante la lavorazione vengono aggiunti anche agenti sbiancanti come il perossido di benzoile e agenti ossidanti come il bromato di potassio e l'ossido di cloro per rendere la farina bianca. Le applicazioni commerciali della farina di grano includono prodotti alimentari e da forno come pane, torte, biscotti, pasticcini, muffin e biscotti. Oltre a questo, è ampiamente utilizzata nella preparazione di snack, noodles, pasta, ecc. La farina di grano trova applicazione anche nell'industria dei biocarburanti e nell'alimentazione. Il Dipartimento dell'Agricoltura degli Stati Uniti ha adottato diversi standard in termini di test della farina di grano per uso commerciale. Tali standard garantiscono la purezza e il rilevamento di eventuali adulterazioni presenti in termini di mercato della farina di grano.

Approfondimenti sulle applicazioni

In base all'applicazione, il mercato della farina di frumento è stato segmentato in pane, prodotti da forno, pasta e noodles e altri. Il segmento del pane ha rappresentato la quota maggiore nel mercato globale della farina di frumento nel 2019 e si prevede che il segmento dei prodotti da forno registrerà il CAGR più elevato nel periodo 2020-2027. La farina di frumento è l'ingrediente di base più comune utilizzato nella preparazione del pane. La farina di frumento è composta da glutine, considerato una fonte fondamentale di proteine e un ingrediente significativo nei pani lievitati con lievito. Il glutine è una sostanza gommosa che aiuta a fornire struttura ed elasticità all'impasto del pane intrappolando molecole di aria e gas; questa azione aiuta a migliorare la consistenza dei prodotti da forno. La farina di frumento come la farina per tutti gli usi, la farina per pane bianco, la farina per pane francese fine, la farina ad alto contenuto di glutine e la farina di semola sono utilizzate in modo significativo nella preparazione di diverse varietà di pane. Queste farine possono essere utilizzate da sole o possono essere miscelate con altri tipi di farine di frumento, a seconda del tipo di pane che si sta sviluppando. L'aumento del consumo di pane a colazione, insieme alle rapide innovazioni in questo ambito, probabilmente farà aumentare la domanda di farina di frumento per la panificazione.

Informazioni sui canali di distribuzione

In base al canale di distribuzione, il mercato della farina di grano è stato suddiviso in ipermercati/supermercati, minimarket, online e altri. Il segmento ipermercati/supermercati ha rappresentato la quota maggiore nel mercato globale della farina di grano nel 2019 e si prevede che il mercato basato su altri canali crescerà al CAGR più rapido durante il periodo di previsione. I produttori optano per vari canali di distribuzione per rendere i loro prodotti facilmente disponibili ai consumatori. Tra i vari canali di distribuzione, supermercati e ipermercati hanno acquisito un'importanza relativamente maggiore. I produttori vendono i loro prodotti ai distributori che forniscono questi prodotti a ipermercati e supermercati, a seconda della loro domanda. Ciò si rivela vantaggioso poiché i prodotti ottengono una buona immagine di vendita in questi negozi; inoltre, non ci sarebbe spreco di prodotti poiché la produzione viene intrapresa solo su richiesta e in numeri specifici. Oltre a ciò, questi negozi presentano simultaneamente un'ampia varietà di prodotti agli acquirenti, il che consente un facile confronto tra loro e l'accessibilità a diversi marchi. Le vendite di farina di grano attraverso ipermercati e supermercati stanno crescendo a un ritmo elevato. Il crescente numero di ipermercati e supermercati ha avuto un impatto positivo su questa crescita. I tipi di farina di grano sono ampiamente disponibili nei supermercati e negli ipermercati di tutto il mondo.

Fusioni e acquisizioni, ricerca e sviluppo sono strategie comunemente adottate dalle aziende per espandere la propria presenza in tutto il mondo. I player del mercato della farina di grano come Archer Daniels Midland Company, FoodMaven e ITC Limited hanno implementato queste strategie per ampliare la base di clienti e ottenere una quota di mercato significativa nel mondo, il che consente loro anche di mantenere il proprio marchio a livello globale. Ad esempio, a luglio 2019, Aashirvaad, sotto ITC Limited, ha annunciato il lancio di una nuova gamma composta da farina senza glutine, farina di ragi e farina di miglio misto sotto l'ombrello di Aashirvaad Nature's Super Foods. A febbraio 2020, FoodMaven ha annunciato la partnership dell'azienda con The Annex by Ardent Mills (The Annex), un'unità aziendale di Ardent Mills, LLC, per vendere la sua farina di grano di transizione ai clienti del servizio di ristorazione di FoodMaven. A settembre 2019, Archer Daniels Midland Company ha aperto il suo nuovo mulino all'avanguardia a Mendota, Illinois. È il più grande mulino per farina mai costruito in Nord America. La nuova struttura da 30.000 cwts può macinare varietà di grano primaverile, invernale e tenero, oltre a due tipi di grano integrale.

Approfondimenti regionali sul mercato della farina di frumento

Le tendenze regionali e i fattori che influenzano il mercato della farina di grano durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della farina di grano in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato della farina di frumento

Ambito del rapporto sul mercato della farina di frumento

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2019 | 181,38 miliardi di dollari USA |

| Dimensioni del mercato entro il 2027 | 220 miliardi di dollari USA |

| CAGR globale (2019 - 2027) | 2,8% |

| Dati storici | 2017-2018 |

| Periodo di previsione | 2020-2027 |

| Segmenti coperti | Per tipo di prodotto

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

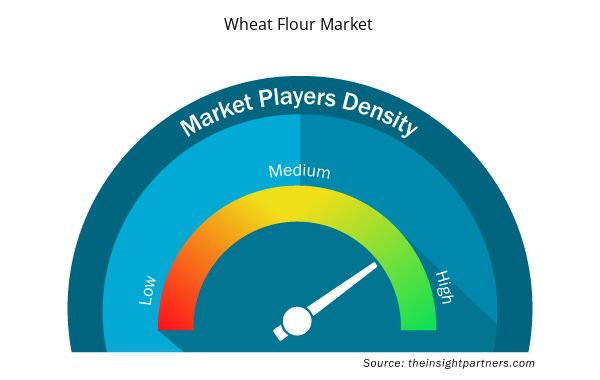

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della farina di grano sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della farina di frumento sono:

- Azienda Archer Daniels Midland

- Società Acarsan

- Pinnacolo alleato

- Mulini Ardenti

- General Mills Inc

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della farina di grano

Mercato globale della farina di frumento – per tipo di prodotto

- Farina per tutti gli usi

- Farina di pane

- Semola e Farina di Grano Duro

- Farina integrale

- Altri

Mercato globale della farina di frumento – per utente finale

- Residenziale

- Commerciale

Mercato globale della farina di frumento – per applicazione

- Pane

- Prodotti da forno

- Tagliatelle e pasta

- Altri

Mercato globale della farina di frumento – per canale di distribuzione

- Ipermercato/Supermercato

- Negozi di alimentari

- In linea

- Altri

Profili aziendali

- Azienda Archer Daniels Midland

- Società Acarsan

- Pinnacolo alleato

- Mulini Ardenti

- General Mills Inc

- George Weston Foods Limited

- ITC limitata

- La società di panificazione King Arthur

- Gruppo Farina KORFEZ

- Gruppo Manildra

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Commercial segment accounted for the largest share of the global wheat flour market in 2019. High volume consumption of wheat flour in the commercial sector, including food service outlets as well retail food manufacturing sector has aided the growth of the commercial segment. Moreover, increasing number of bakeries and confectioneries along with the demand for freshly baked bread at cafes have also propelled the growth of wheat flour market.

Asia Pacific region accounts for a significant share of the global population and the rising disposable incomes and urbanization have contributed to the growth of the wheat flour market in the region. Increasing number of restaurants and cafes coupled with the demand for exotic cuisine in the region have aided the demand for wheat flour in the region.

All-purpose flour has been growing in popularity in recent years. It is obtained from the finely ground part of the wheat kernel known as the endosperm. All-purpose flour has a rich nutritional profile being a rich source of vitamins such as niacin, riboflavin thiamin and folic acid (vitamin B family), and also other minerals such as iron.

The major players operating in the global wheat flour market are Archer Daniels Midland Company; Acarsan Holding; Allied Pinnacle Pty Limited; Ardent Mills LLC; General Mills Inc.; George Weston Foods Limited; ITC Limited; The King Arthur Baking Company; KORFEZ Flour Group; and Manildra Group among many others.

Wheat flours are widely consumed across the globe, within the food service sector as well as across households. Some of the product types are all-purpose flour, semolina and durum flour, whole-wheat flour, bread flour, and others.

Residential segment of the wheat flour market is expected to witness significant growth over the forecast period. Increasing number of home bakers increasing interest in cooking have aided the demand for wheat flour in the residential segment. Moreover, the COVID-19 pandemic has also increased the demand for ingredients in the residential sector as people were experimenting with cooking and baking as most of the countries had announced lockdowns and restrictions on travel. Hence, the residential segment of the global wheat flour market is expected to witness significant growth in the coming years.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Wheat Flour Market

- Archer Daniels Midland Company

- Acarsan Holding

- Allied Pinnacle

- Ardent Mills

- General Mills Inc

- George Weston Foods Limited

- ITC Limited

- The King Arthur Baking Company

- KORFEZ Flour Group

- Manildra Group

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot