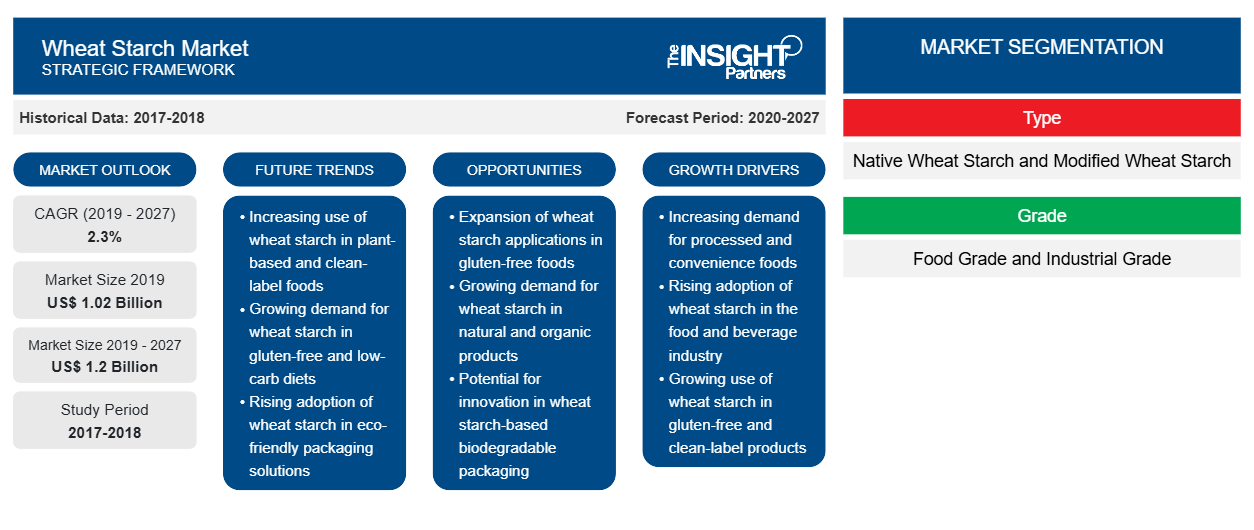

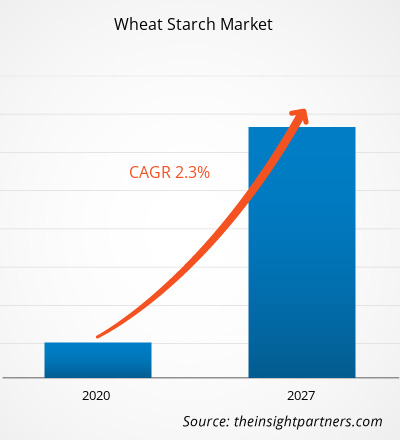

Nel 2019 il mercato dell'amido di frumento era valutato 1.016,95 milioni di dollari USA e si prevede che raggiungerà 1.203,32 milioni di dollari USA entro il 2027; si prevede una crescita a un CAGR del 2,3% durante il periodo di previsione.

L'amido di frumento ha proprietà superiori di gelificazione, stabilizzazione e addensamento. Quando utilizzato negli alimenti, l'amido di frumento aiuta a conferire la consistenza e la viscosità desiderate, oltre a consentire la formulazione del gel, la legatura e la ritenzione dell'umidità. È impiegato principalmente come agente addensante nell'industria alimentare. L'amido di frumento addensa gli alimenti tramite retrogradazione e gelatinizzazione. Il calore fa sì che l'amido assorba acqua e si gonfi, aumentandone la limpidezza e la viscosità. Tuttavia, una volta raggiunto il livello di viscosità massima, le molecole si allontanano, portando a una riduzione della viscosità. Inoltre, quando il prodotto inizia a raffreddarsi di nuovo, la viscosità aumenta, rendendo così la soluzione torbida, il che porta alla formazione del gel. Questo è uno dei motivi per cui i produttori di alimenti e bevande preferiscono utilizzare l'amido di frumento nei prodotti alimentari. L'uso dell'amido riscaldato sta aumentando anche nella panificazione in questi giorni. L'amido di frumento modificato conferisce proprietà emulsionanti superiori in alcuni prodotti alimentari. Trova applicazione anche in dolciumi come il Turkish delight. È anche efficace nel migliorare la ritenzione della schiuma nella birra. Viene anche utilizzato nella preparazione di salsicce e involtini di carne. L'amido di frumento è un componente principale della pasta e rappresenta circa il 70% del suo peso. Rispetto ad altri tipi di amido, l'amido di frumento aumenta il volume e la tenerezza delle torte e aiuta anche nell'assorbimento dei grassi nelle ciambelle. L'amido di frumento è comunemente utilizzato in dolcificanti come sciroppo di glucosio, maltodestrina e destrosio. È impiegato come stabilizzante in salse e budini.

Si prevede che l'Asia Pacifica deterrà la quota significativa del mercato globale dell'amido di frumento durante il periodo di previsione. Diverse aziende nazionali e internazionali hanno una solida posizione in questa regione. L'aumento della popolazione della classe media e la crescita dell'urbanizzazione nei paesi dell'APAC offrono diverse opportunità per i principali attori del mercato dell'amido di frumento. La facile reperibilità di materie prime (grano) è determinante nel sostenere la crescita del mercato nell'APAC. La Cina ha dominato il mercato dell'amido di frumento dell'Asia Pacifica nel 2019 e si prevede che guiderà il mercato nel periodo di previsione. Il predominio della Cina è principalmente attribuito alla crescente spesa delle aziende per lo sviluppo di prodotti innovativi a base di amido di frumento e alla presenza di un settore alimentare e delle bevande ben consolidato nel paese

L'epidemia di COVID-19 è stata segnalata per la prima volta a Wuhan (Cina) nel dicembre 2019 e da allora si è diffusa rapidamente in tutto il mondo. A dicembre 2020, Stati Uniti, India, Brasile, Russia, Francia, Regno Unito, Turchia, Italia, Spagna, Germania, Argentina, Colombia e Messico sono tra i paesi più colpiti da questa pandemia. Secondo l'OMS, a dicembre ci sono circa 80.773.033 casi confermati di COVID-19 e 1.783.619 casi di decesso in tutto il mondo. Il COVID-19 ha colpito economie e industrie in vari paesi a causa di blocchi, divieti di viaggio e chiusure aziendali. Cibo e bevande è una delle principali industrie al mondo che sta subendo gravi interruzioni come interruzioni della catena di fornitura, cancellazioni di eventi tecnologici e chiusure di uffici. La Cina è il polo manifatturiero globale e il più grande fornitore di materie prime per vari settori. Il blocco di vari impianti e fabbriche in Cina sta influenzando le catene di fornitura globali e ha un impatto negativo sulla produzione, sui programmi di consegna e sulle vendite di materiali. Diverse aziende hanno già annunciato possibili ritardi nelle consegne dei prodotti e un crollo delle vendite future dei loro prodotti. Oltre a questo, i divieti di viaggio globali imposti dai paesi in Europa, Asia e Nord America stanno influenzando le opportunità di collaborazioni e partnership aziendali.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dell'amido di frumento: approfondimenti strategici

- Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Approfondimenti di mercato

Le potenziali applicazioni dell'amido di frumento nelle formulazioni farmaceutiche stimolano la crescita del mercato

Ricercatori e farmacisti in tutto il mondo stanno compiendo sforzi per scoprire il potenziale dell'amido modificato nelle formulazioni farmaceutiche per sfruttare le funzionalità migliorate e l'applicabilità di questo amido. Gli studi si concentrano sui requisiti di base degli eccipienti farmaceutici e sui metodi di modifica dell'amido come metodi chimici, biotecnologici e fisici. L'amido derivato da grano, mais, riso e altri è incolore, inodore e insolubile in alcol e acqua. Nella produzione farmaceutica, l'amido agisce come un importante eccipiente versatile ed economico. L'amido di grano nativo è ampiamente esplorato come legante e disintegrante in forme di dosaggio solide. L'amido viene modificato per migliorare le sue proprietà fisico-chimiche come consistenza, stabilità e viscosità per avere una buona capacità di flusso e comprimibilità nelle applicazioni farmaceutiche. Pertanto, l'amido modificato è ora preferito come eccipiente direttamente comprimibile nell'industria farmaceutica, il che sta spingendo la crescita del mercato dell'amido di grano.

Tipo Informazioni

In base al tipo, il mercato dell'amido di frumento è suddiviso in amido di frumento nativo e amido di frumento modificato. Nel 2019, il segmento dell'amido di frumento nativo ha dominato il mercato. L'estrazione fisica dell'amido di frumento separa il glutine e altre proteine. L'amido di frumento nativo è anche un componente di origine vegetale utilizzato negli alimenti derivati dal frumento. È una polvere da bianca a biancastra con un odore e un sapore neutri. Ha un valore energetico di 4 kcal/g, ovvero simile a tutti gli altri carboidrati. L'amido di frumento nativo è utilizzato come agente addensante, stabilizzante, intorbidente e glassante; inoltre, può anche essere utilizzato per legare e trattenere l'umidità. È utilizzato in dolciumi, prodotti da forno, snack, latticini (come il formaggio), bevande alcoliche, salse e zuppe, pasta, piatti pronti e carne e pesce (come il surimi).

Informazioni sul grado

In base al grado, il mercato dell'amido di frumento è suddiviso in grado alimentare e grado industriale. Nel 2019, il segmento di grado alimentare ha dominato il mercato. L'amido di frumento è comunemente utilizzato come integratore alimentare nel settore alimentare e delle bevande; può essere utilizzato anche come sostituto dei grassi. Agisce come agente addensante negli alimenti attraverso i processi di gelatinizzazione e retrogradazione. L'amido di frumento di grado alimentare è utilizzato per addensare o rafforzare prodotti come budini, zuppe, salse e ripieni per torte. Aiuta con la consistenza, la viscosità, la gelificazione, l'adesione, la legatura e la ritenzione di umidità. Questo amido è anche un materiale essenziale in ristoranti di alta qualità, hotel e applicazioni di cucina domestica.

Approfondimenti sul settore dell'uso finale

In base al settore di utilizzo finale, il mercato dell'amido di frumento è segmentato in alimenti e bevande, cosmetici e altri. Nel 2019, il segmento degli alimenti e delle bevande ha dominato il mercato. Nell'industria alimentare, l'amido di frumento è utilizzato come agente addensante. Inoltre, la sua capacità di prevenire l'elasticità nell'impasto, lo rende il più ampiamente utilizzato nel settore alimentare e delle bevande come addensante, additivo alimentare e ingrediente attivo. Inoltre, è utile nel processo di legatura degli alimenti e viene utilizzato anche nella preparazione di alimenti senza glutine e ipocalorici. In molte applicazioni alimentari, viene anche comunemente utilizzato come emulsionante, stabilizzante, sostituto dei grassi e agente di intorbidamento o glassatura. Viene anche utilizzato nelle ricette di impasto degli involucri per ravioli cinesi in quanto aiuta a conferire una consistenza traslucida agli involucri per ravioli. La tendenza al consumo di alimenti senza glutine tra i consumatori continuerà a favorire l'uso dell'amido di frumento nell'industria alimentare e delle bevande.

Tra i principali attori presenti nel mercato globale dell'amido di frumento figurano Cargill Incorporated, RoquetteFreres, Manildra Group, MGP Ingredients, The Archer-Daniels-Midland Company, Agrana Group, Tereos SA, Crespel and Deiters, New Zealand Starch Company e SacchettoS.pA. Queste aziende stanno implementando nuovi sviluppi di prodotto e strategie di fusioni e acquisizioni per espandere la propria base di clienti e ottenere una quota di mercato significativa in tutto il mondo, il che, a sua volta, consente loro di mantenere il proprio marchio a livello globale.

Approfondimenti regionali sul mercato dell'amido di frumento

Le tendenze regionali e i fattori che influenzano il Wheat Starch Market durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del Wheat Starch Market in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dell'amido di frumento

Ambito del rapporto sul mercato dell'amido di frumento

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2019 | 1,02 miliardi di dollari USA |

| Dimensioni del mercato entro il 2027 | 1,2 miliardi di dollari USA |

| CAGR globale (2019 - 2027) | 2,3% |

| Dati storici | 2017-2018 |

| Periodo di previsione | 2020-2027 |

| Segmenti coperti | Per tipo

|

| Regioni e Paesi coperti | America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità dei player del mercato dell'amido di frumento: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'amido di grano sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dell'amido di frumento sono:

- Cargill Incorporata

- Roquette Fratelli

- Gruppo Manildra

- Ingredienti MGP

- La compagnia Archer-Daniels-Midland

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dell'amido di frumento

Segnala i riflettori

- Tendenze industriali progressive nel mercato globale dell'amido di frumento che aiutano gli operatori a sviluppare strategie efficaci a lungo termine

- Strategie di crescita aziendale adottate dalle aziende nei mercati sviluppati e in via di sviluppo

- Analisi quantitativa del mercato dell'amido di frumento dal 2017 al 2027

- Stima della domanda di amido di frumento in vari settori

- Analisi PEST per illustrare l'efficacia degli acquirenti e dei fornitori che operano nel settore

- Sviluppi recenti per comprendere lo scenario competitivo del mercato e la domanda di amido di frumento

- Tendenze e prospettive del mercato e fattori che guidano e frenano la crescita del mercato

- Comprensione delle strategie che sostengono l'interesse commerciale in relazione alla crescita del mercato

- Dimensioni del mercato dell'amido di frumento in vari nodi del mercato

- Panoramica dettagliata e segmentazione del mercato, nonché dinamiche del settore

- Dimensioni del mercato globale dell'amido di frumento in varie regioni con promettenti opportunità di crescita nelle rispettive regioni

Mercato dell'amido di frumento, per tipo

- Amido di frumento nativo

- Amido di frumento modificato

Mercato dell'amido di frumento, per grado

- Grado alimentare

- Grado industriale

Mercato dell'amido di frumento, per settore di utilizzo finale

- Cibo e bevande

- Cosmetici

- Altri

Profili aziendali

- Cargill Incorporata

- Roquette Freres

- Gruppo Manildra

- Ingredienti MGP

- La compagnia Archer-Daniels-Midland

- Gruppo Agrana

- Tereos SA

- Crespel e Deiters

- Azienda di amido della Nuova Zelanda

- Sacchetto SpA

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, regionale, nazionale

- Industria e panorama competitivo

- Set di dati Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Domande frequenti

Between the two segments of type, native wheat starch segment has led the market in 2019 and modified wheat starch segment is expected to be the dominant segment in the near future. Native wheat starch is a carbohydrate obtained from wheat. It is physically extracted from wheat, which separates gluten and other proteins. Native wheat starch is also a plant-based component used in foods extracted from wheat. It is a white to off-white powder with a neutral smell and taste. It's got an energy value of 4kcal/g (similar to all other carbohydrates). Native wheat starch is used in a variety of foods, e.g., to thicken custards, cookies, sauces, and instant foods. Moreover, it can also be used for binding and moisture retention as an emulsifier, a stabilizer, and a clouding and glazing agent. Further it is also used in sugar confectionery, bakery and snacks, dairy products (such as cheese), alcoholic beverages, sauces and soups, pasta, ready meals, and meat and seafood (such as surimi).

The major players operating in the global wheat starch market are Cargill Incorporated, Roquette Freres, Manildra Group, MGP Ingredients, The Archer-Daniels-Midland Company, Agrana Group, Tereos SA, Crespel and Deiters, New Zealand Starch Company and Sacchetto S.p.A. and many others.

In 2019, the wheat starch market was predominant by Asia-Pacific at the global level. The primary factor driving the growth of the wheat starch market is the increasing inclination of the consumers toward convenience foods, including baked food products. The easy availability of this ingredient, as well as raw material for the production of wheat starch, further bolsters the market growth. Wheat starch product manufacturing companies in APAC are continuously enhancing their product portfolio to meet the customers' demand. The well-established food sector in the Asian countries provides a wide consumer base for wheat starch manufacturers operating in the region.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Wheat Starch Market

- Cargill Incorporated

- Roquette Freres

- Manildra Group

- MGP Ingredients

- The Archer-Daniels-Midland Company

- Agrana Group

- Tereos SA

- Crespel and Deiters

- New Zealand Starch Company

- Sacchetto S.p.A

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Ottieni un campione gratuito per questo repot

Ottieni un campione gratuito per questo repot