Analisi e previsioni del mercato della produzione di energia eolica per dimensione, quota, crescita, tendenze 2030

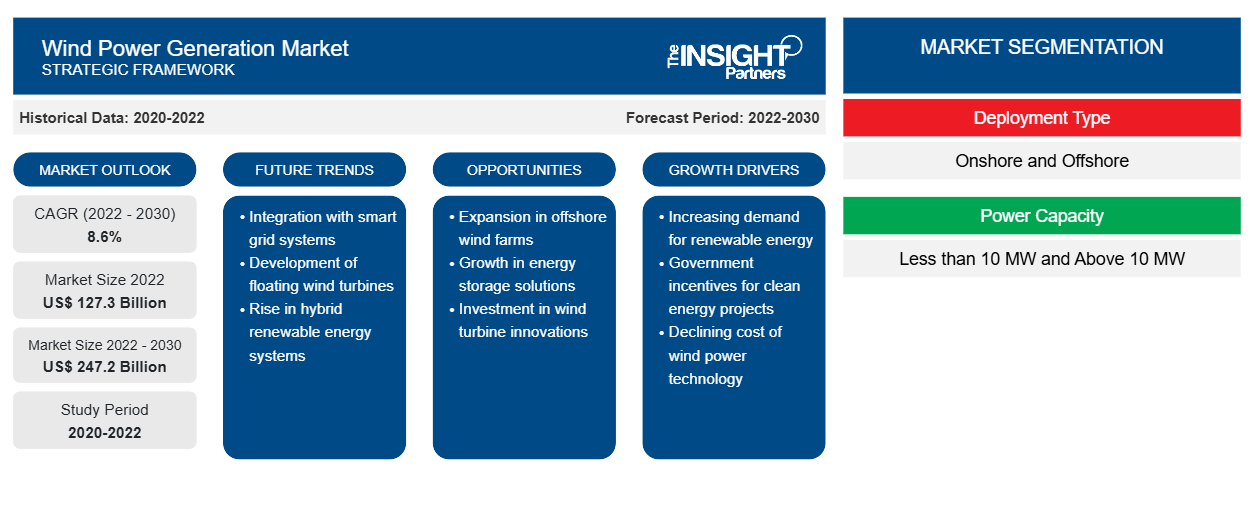

Dimensioni e previsioni del mercato della generazione di energia eolica (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di distribuzione (onshore e offshore), capacità energetica (inferiore a 10 MW e superiore a 10 MW), utente finale (residenziale, commerciale e industriale) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00039043

- Categoria : Energia e potenza

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 11, 2024

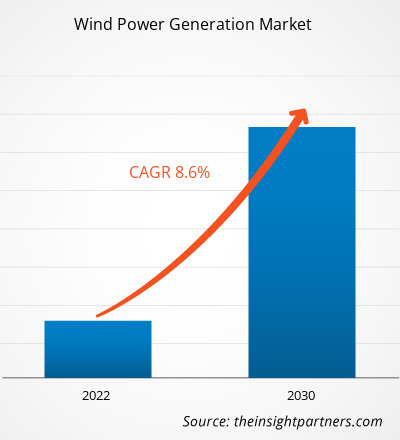

[Rapporto di ricerca] Il mercato della generazione di energia eolica è stato valutato a 127,3 miliardi di dollari nel 2022 e si prevede che raggiungerà i 247,2 miliardi di dollari entro il 2030; si prevede che crescerà a un CAGR dell'8,6% nel periodo 2022-2030.

Prospettiva dell'analista:

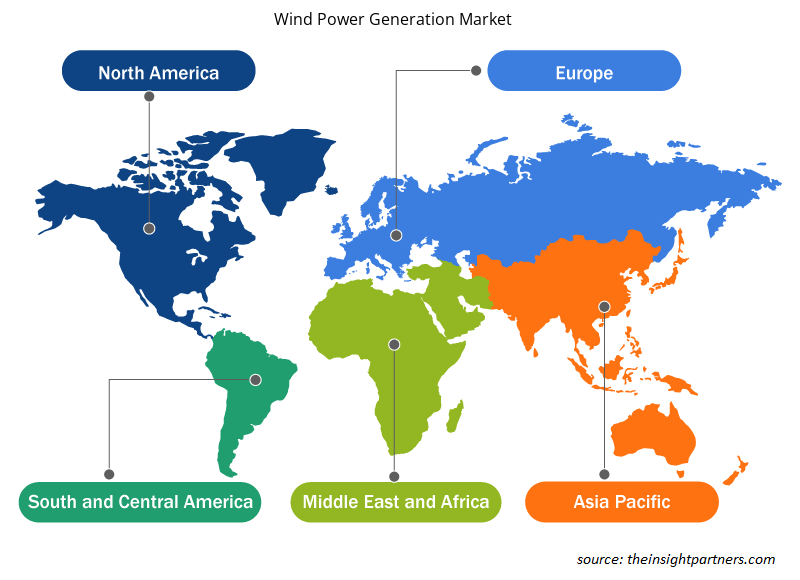

L'ambito del rapporto sul mercato della produzione di energia eolica comprende Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud America (SAM).

Si prevede che il mercato della generazione di energia eolica crescerà a un CAGR dell'11,4% durante il periodo di previsione. Ciò è dovuto all'aumento della generazione di energia eolica onshore e offshore in regioni come Asia Pacifico, Nord America ed Europa. La crescita del mercato globale della generazione di energia eolica in Asia Pacifico è principalmente attribuita all'aumento degli investimenti nel settore delle energie rinnovabili, all'aumento esponenziale dell'industrializzazione e dell'urbanizzazione, alla capacità di generazione di energia eolica, ai nuovi progetti di elettrificazione e alle iniziative di rafforzamento della rete. Secondo un nuovo studio, il settore dell'energia eolica in Asia Pacifico è destinato a una rapida espansione. Si prevede che rappresenterà quasi un quarto del mix di capacità energetica nella regione in questo decennio, poiché l'elevata domanda interna di energia eolica offshore trasformerà la Cina continentale nel più grande mercato del mondo entro il 2030.

Panoramica del mercato:

Il vento viene utilizzato per generare elettricità convertendo l'energia cinetica dell'aria in movimento in generazione di energia. Nelle moderne turbine eoliche, il vento fa girare le pale del rotore, che convertono ulteriormente l'energia cinetica in energia rotazionale. Questa energia rotazionale viene trasferita al generatore eolico tramite un albero e genera quindi energia elettrica. Secondo l'IRENA, la capacità di generazione eolica installata a livello globale è aumentata di oltre il 95% dal 2000 al 2022. La capacità eolica globale onshore è cresciuta da 178 GW nel 2010 a 699 GW nel 2020, mentre l'eolico offshore è cresciuto proporzionalmente di più, sebbene da un livello inferiore, da 3,1 GW nel 2010 a 34,4 GW nel 2020.

Si prevede che i prossimi progetti eolici in cantiere inizieranno a funzionare nel 2024 e nel 2025, il che accelererà ulteriormente la capacità di generazione di energia eolica. Secondo il rapporto pubblicato dall'Agenzia svedese per l'energia a marzo 2022, si prevede che l'elettricità generata dal vento aumenterà da 27,4 TWh nel 2021 a 46,9 TWh entro il 2024 in Svezia. Secondo l'analisi pubblicata, si prevede che la Svezia aumenterà la generazione di energia eolica di oltre il 70% entro il 2024 rispetto al 2021. Questa iniziativa mira a ridurre la dipendenza del paese dai combustibili fossili e dal petrolio e gas forniti dalla Russia. Inoltre, Ocean Winds, una joint venture tra la principale utility portoghese, EDP, ed Engie, una società francese, ha annunciato i suoi piani di investire 3,15 miliardi di dollari per sviluppare progetti eolici offshore entro il 2025. I partner paritari nell'impresa mirano a produrre ~7GW di nuova capacità. Si prevede quindi che le prossime iniziative di investimento apporteranno benefici al mercato della produzione di energia eolica.

Secondo il Dipartimento dell'Energia degli Stati Uniti, si prevede che il mercato eolico offshore degli Stati Uniti assisterà a una crescita enorme nel prossimo decennio. La diminuzione dei prezzi delle aste offshore, l'aumento delle profondità d'acqua dei progetti, l'aumento della capacità delle turbine e la riduzione del costo livellato dell'energia sono le principali tendenze future del mercato della generazione di energia eolica che dovrebbero ulteriormente favorire la crescita del mercato dal 2022 al 2030. L'impatto del COVID-19 si è riflesso in un rallentamento della messa in servizio dei progetti in mercati come Stati Uniti, India e Taiwan. Nonostante la ripresa del COVID-19, le attività globali delle aste eoliche onshore sono rimaste in carreggiata nel complesso nel 2021. La Cina ha svolto un ruolo di primo piano assegnando un totale di 50,6 GW di capacità eolica onshore nel 2021, seguita da Spagna, India, Sudafrica e Germania. L'attuale scenario globale descrive un afflusso di politiche energetiche, nuove iniziative politiche e massicce prospettive di investimento, che aumentano la traiettoria delle installazioni eoliche per raggiungere sia le emissioni nette zero che gli obiettivi di sicurezza energetica.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della generazione di energia eolica: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattore trainante del mercato:

Iniziative governative per promuovere l'installazione di parchi eolici

Si prevede che il supporto da parte di vari governi in termini di politiche e investimenti per aumentare l'installazione di progetti di energia eolica alimenterà la crescita del mercato della generazione di energia eolica nei prossimi anni. Il governo indiano sta promuovendo progetti di energia eolica nel paese attraverso investimenti del settore privato fornendo vari incentivi fiscali e finanziari come i benefici dell'ammortamento accelerato e l'esenzione doganale agevolata su determinati componenti dei generatori eolici . A gennaio 2022, la People's Bank of China (PBOC) ha iniziato a fornire prestiti a basso costo per finanziare le attività di decarbonizzazione. Inoltre, le attuali iniziative politiche di Pechino si concentrano su agevolazioni fiscali e prestiti a basso interesse per sviluppatori di progetti a basse emissioni di carbonio, riforme del mercato energetico e miglioramento della rete. In Canada, si prevede che l'iniziativa Offshore Renewable Energy Regulations (ORER) supporti l'implementazione di progetti di energia rinnovabile offshore e linee elettriche offshore sviluppando moderne normative di sicurezza e protezione ambientale per progetti di energia rinnovabile offshore (ORE) e linee elettriche nelle aree offshore del Canada.

Analisi segmentale:

L'analisi del mercato globale della generazione di energia eolica per tipo di distribuzione è segmentata in onshore e offshore. Il segmento di distribuzione onshore ha rappresentato l'80,94% della quota di mercato totale della generazione di energia eolica nell'anno 2022. Si prevede che manterrà il suo predominio durante il periodo di previsione. Si prevede che il segmento offshore registrerà un tasso di crescita del 10,5% nel mercato globale dal 2022 al 2030. Ciò è dovuto a un aumento degli investimenti verso installazioni di energia eolica offshore in regioni come il Nord America e l'Europa. Le prospettive di previsione del mercato della generazione di energia eolica nell'adozione della tecnologia eolica offshore sono principalmente attribuite a un aumento dell'avanzamento della tecnologia, ai vantaggi associati e alle soluzioni chiavi in mano fornite da vari fornitori di servizi. La crescente enfasi sul raggiungimento di obiettivi di energia pulita sta spingendo la domanda di energia eolica offshore galleggiante, ponendo una potenziale opportunità per la crescita del mercato della generazione di energia eolica nei prossimi anni.

Analisi regionale:

Secondo le stime di The Insight Partners, nel 2022, l'Asia Pacifica ha registrato la quota di mercato più alta del 39,8% e si prevede che crescerà a un CAGR del 10,6% durante il periodo di analisi, a causa delle aggiunte di progetti di energia eolica pianificate e in corso nei prossimi anni. I paesi dell'Asia Pacifica sono impegnati nell'adozione di strategie chiave per obiettivi di riduzione del carbonio e sicurezza energetica per la loro popolazione aumentando la produzione di energia eolica. Per soddisfare gli obiettivi di riduzione delle emissioni di carbonio per il 2050, molti paesi della regione si stanno muovendo verso la generazione e l'utilizzo di energia senza emissioni di carbonio. L'India è il secondo paese più grande nel mercato della generazione di energia eolica nell'Asia Pacifica, con un'installazione totale di oltre 1,5 GW nell'anno 2022. Si prevede che l'aumento della domanda di generazione di energia pulita nel paese guiderà la crescita del mercato della generazione di energia eolica. Europa e Nord America sono le regioni chiave che hanno rappresentato rispettivamente il 28,4% e il 23,9% della quota di mercato totale della generazione di energia eolica nell'anno 2022.

Con la rapida crescita delle energie rinnovabili nell'area Asia-Pacifico, l'energia solare ed eolica svolgeranno un ruolo sempre più importante nell'integrazione delle energie rinnovabili variabili e nell'assicurazione dell'affidabilità dell'intero sistema energetico. In molti paesi, i mercati dell'accumulo di energia stanno ancora emergendo, ma esiste un enorme potenziale di sviluppo. Si prevede che la capacità di installazione dell'energia eolica nel mondo continuerà a crescere per soddisfare la crescente domanda di elettricità e le opportunità di esportazione di elettricità e per massimizzare i vantaggi di una fonte energetica a basse emissioni di carbonio conveniente e flessibile in tutto il mondo.

Analisi dei giocatori chiave:

Siemens Gamesa Renewable Energy SA, General Electric, Mitsubishi Heavy Industries, Vestas Wind Systems, Renewable Energy Systems Americas, EDP Renewables, Orsted A/S, NextEra Energy, Inc., EDF SA e Suzlon Energy Limited sono tra i principali attori descritti nel rapporto sul mercato globale della produzione di energia eolica.

Approfondimenti regionali sul mercato della generazione di energia eolica

Le tendenze regionali e i fattori che influenzano il mercato della generazione di energia eolica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della generazione di energia eolica in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della generazione di energia eolica

Ambito del rapporto sul mercato della generazione di energia eolica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 127,3 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 247,2 miliardi di dollari USA |

| CAGR globale (2022-2030) | 8,6% |

| Dati storici | 2020-2022 |

| Periodo di previsione | 2022-2030 |

| Segmenti coperti |

Per tipo di distribuzione

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato della generazione di energia eolica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della generazione di energia eolica sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della generazione di energia eolica sono:

- Siemens Gamesa Energia Rinnovabile SA

- Elettrico generale

- Industrie pesanti Mitsubishi

- Sistemi eolici Vestas

- Sistemi di energia rinnovabile Americhe

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della generazione di energia eolica

Sviluppi recenti:

Le strategie inorganiche e organiche come partnership, collaborazione, fusioni e acquisizioni sono ampiamente adottate dalle aziende che operano nel mercato globale della generazione di energia eolica. Di seguito sono elencati alcuni recenti sviluppi dei principali attori del mercato:

Anno |

Notizia |

Paese |

|

2024 |

Il Department of Energy degli Stati Uniti ha stretto una partnership con stati e istituti di ricerca. Questa partnership mira a promuovere lo sviluppo dell'energia eolica offshore nella regione. |

America del Nord |

|

2022 |

Vestas ha stretto una partnership con PEC Energia per un parco eolico da 86 MW in Brasile. Con questo progetto, Vestas supera il traguardo di 7 GW di ordini in Brasile per l'installazione di turbine eoliche di piattaforma da 4 MW dal 2018. |

Sud America |

|

2022 |

Siemens Gamesa ha formato una nuova partnership con Azure Power per installare 96 turbine con l'obiettivo di dare impulso all'industria eolica indiana. Si prevede che ciò aumenterà la produzione di energia eolica nei prossimi anni in India. |

Asia Pacifico |

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative