先進のパッケージング技術が半導体産業の景気回復に大きく貢献

さまざまなビジネス モデルで運営されているファウンドリ、基板/PCB サプライヤー、EMS/DM プレーヤーなどがパッケージング ビジネスに参入

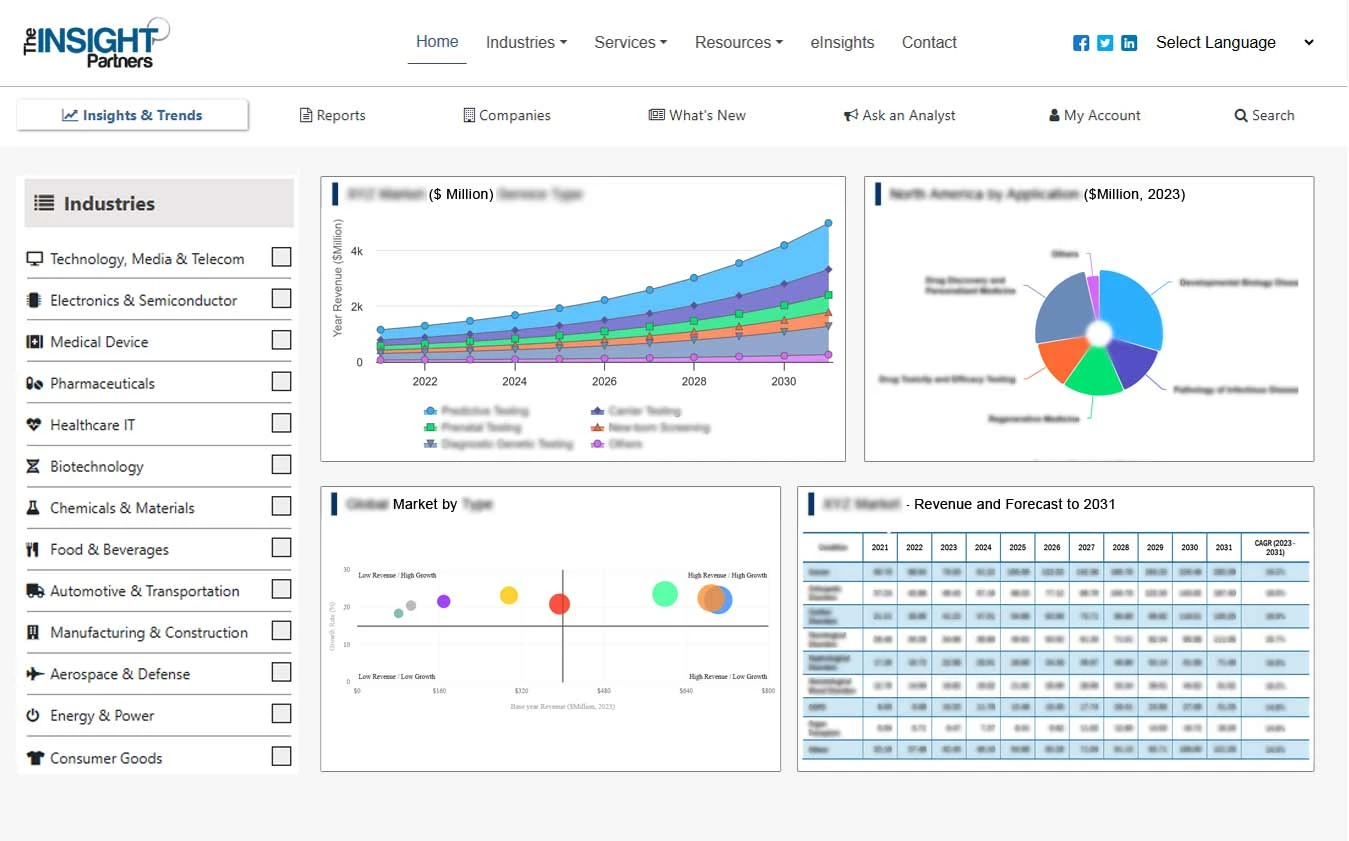

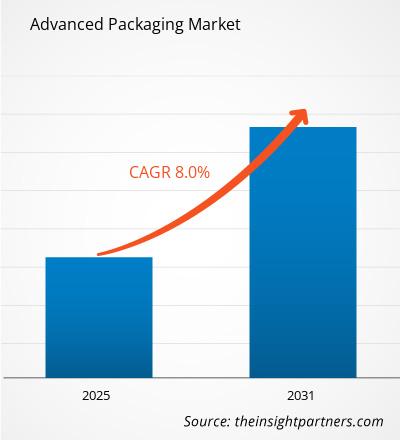

先端パッケージング市場の価値は 2021 年に約 300 億米ドルに達しました。 CAGR は 8% で成長し、2031 年までに 550 億米ドルに達すると予想されています。最近、パッケージング/アセンブリ ビジネスではパラダイム シフトが起こっています。外部委託の半導体組立てテスト業者 (OSAT) と集積デバイス製造業者 (IDM) が長い間市場に貢献してきたが、ファウンドリ、基板/プリント回路基板 (PCB) サプライヤー、電子製造サービスなど、さまざまなビジネス モデルを持つプレーヤーが参入している。 (EMS) 企業が組立/梱包ビジネスに参入しています。

パッケージング技術の革新、デバイスの小型化と MEMS の採用の増加により、高度なパッケージング市場の成長が促進されると予想されます

イノベーションパッケージング技術の分野での進歩、およびヘテロジニアス統合とウェーハレベルのパッケージへの注目により、チップ業界は高度なパッケージングと総称される新しいソリューションの開発を促しています。シリコンのサイズが 100 mm から 300 mm に増加することは、先進的なパッケージング市場に影響を与える重要な傾向です。より長い直径のウェーハへの移行により、製造コストが 20 ~ 25% 削減されました。デバイスの小型化と MEMS の採用の増加により、組み込みダイパッケージングの需要が高まっています。この技術は市場では新しいものではありませんが、コストが高く歩留まりが低いため、採用はニッチな用途に限定されていました。しかし、将来的には大きな発展の可能性を秘めています。 Bluetooth および無線周波数 (RF) モジュールの進歩と Wi-Fi 6 の台頭により、先進的なパッケージング産業がさらに加速する可能性があります。スマートフォンやタブレットのテクノロジー、ワイヤレス通信などの継続的な進化は、この業界の進歩にプラスの影響を与えます。

高度なパッケージング技術により、2031 年までに半導体パッケージング市場で 60% 以上のシェアを獲得する

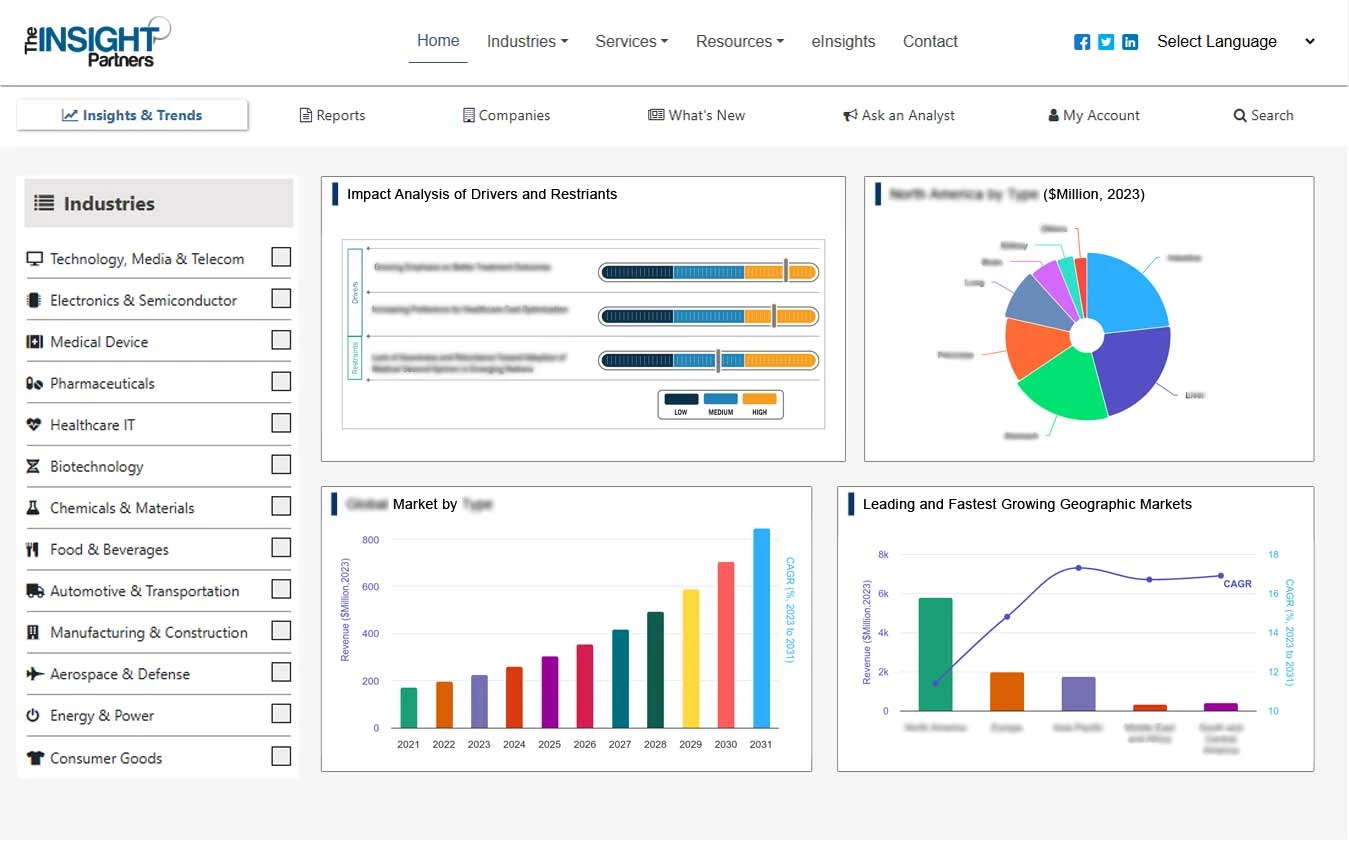

先端パッケージング産業は、2021 年の半導体パッケージング市場で約 40% のシェアを占めており、現在、市場は従来のパッケージング プラットフォームによって独占されています。ただし、高度なパッケージング技術は、2031 年までに半導体パッケージング市場の 60% 以上を占めると予想されています。

サプライ チェーンのバックエンド プロセスには、専門施設への多額の投資が必要です。組み立て、パッケージング、テストを専門とする企業は、通常、年間収益の最大 15% を設備や機器に投資します。バックエンドプロセスは比較的資本集約度が低く、フロントエンド製造プロセスよりも多くの労働力を使用します。しかし、高度なパッケージングの革新により、こうした状況が変わりつつあります。全体として、バックエンドプロセス活動は業界総資本支出の約 14% を占め、2021 年の半導体パッケージング業界の付加価値総額の約 6.5% に貢献しました。この業界は主に台湾と中国本土に集中しており、いくつかの新しい施設も設置されています。東南アジア (マレーシア、ベトナム、フィリピン) でも構築されています。

伝統的パッケージング vs.高度なパッケージング市場のトレンド

従来のパッケージング市場は、2021 年の半導体パッケージング市場全体を支配しました。 300mm 相当のウェーハに関しては、従来のパッケージングが依然として市場シェアの約 72% を占めています。しかし、先進的なパッケージングは、2031 年までにウェーハに占める割合が 60% 以上に増加すると推定されています。先進的なウェーハ パッケージングの価値は従来のパッケージングのほぼ 2 倍であり、その結果、半導体メーカーにとって高い利益率が得られます。フリップチップは、2021 年の先端パッケージング市場の約 80% を占めており、2031 年までに引き続き大きな市場シェアに貢献すると予想されます。

テクノロジートレンド:

- ヘテロジニアス統合は半導体イノベーションの鍵です。 高度なパッケージングは、コストを削減しながら機能を追加し、性能を維持/向上させ、半導体製品の価値を高めると考えられています。 さまざまなマルチダイ パッケージング手法 (SiP) が、ハイエンド アプリケーションとローエンド アプリケーションの両方で、消費者向け、パフォーマンス向け、特殊なアプリケーション向けに開発されています。 .

サプライ チェーン:

- 半導体製造のサプライチェーンはさまざまなレベルで変化しています。 IC 基板および PCB メーカー—SEMCO、Unimicron、AT&S、新光などが先進的なパッケージング分野に参入しています。 OSAT はテストの専門知識を拡大しており、一方、従来の純粋なテスト サービス プレーヤーはアセンブリ/パッケージング機能に投資しています。 TSMC、Intel、Samsung は、新しい高度なパッケージング技術の主要なイノベーターとして台頭しています。

フリップチップ アドバンス パッケージング プラットフォームが 2021 年のアドバンスト パッケージング市場を独占

すべての先進的なパッケージング プラットフォームの中でも、3D/2.5D スタッキングとファンアウトは、2021 年から 2031 年にかけてそれぞれ約 22% と 16% の CAGR で成長すると予想されています。このようなパッケージング プラットフォームの市場は、さまざまな用途にわたって今後も急増し続けるでしょう。主に携帯電話セグメントが牽引し、ファンイン ウェーハ レベル パッケージング (FIWLP) 市場は 2021 年から 2031 年にかけて 5% の CAGR で成長すると予想されます。規模は小さいものの (~米国) 2021 年に 5,000 万ドル)、組み込みダイ市場は 2021 年から 2031 年にかけて 20% の CAGR で成長すると予想されており、電気通信およびインフラストラクチャ、自動車、モバイル分野がこの高度なパッケージング プラットフォームの主な採用者となるでしょう。

ファンアウト ウェーハ レベル パッケージングは大幅な成長率が見込まれる

ファンアウト ウェーハ レベル パッケージング (FOWLP) は、家庭用電化製品に対する増え続ける需要を満たす有望な技術として浮上しています。このタイプのパッケージングは、次のような特定の機能によって利点をもたらします。 FOWLP によってもたらされる性能の向上は、標準的なワイヤ ボンドやフリップチップ バンプの代わりに、薄膜メタライゼーションによる短い相互接続と直接 IC 接続に起因すると考えられます。寄生効果。

投資の見通し: ファウンドリ ビジネスを強化するため、IDM による高度なパッケージング技術への多額の投資

TSMC は、2021 年にアドバンスト パッケージングの収益として約 36 億米ドルを稼ぎ出しました。同社は、2021 年のアドバンスト パッケージング ビジネスに対する推定 28 億米ドルの設備投資を発表しました。これは、明らかに SoIC を対象としています。 SoW、InFO のバリアント、CoWoS 製品ラインさらに、Foveros、EMIB、Co-EMIB などのさまざまな高度なパッケージング ポートフォリオへのインテルの投資は、同社の新しいリーダーシップによって明らかにされた IDM 2.0 戦略を実装するための鍵となります。同社は、社外および社内の製造リソースを活用して設計の勝利と市場シェアの拡大に重点を置き、それによってクライアントおよびデータセンターの領域におけるインテルのリーダーシップを高める計画です。

サムスンは、ファウンドリ事業を強化し、TSMC の有力な代替手段として浮上するために、先進的なパッケージング技術に積極的に投資しています。その一方で、さまざまな OSAT も先進的なパッケージングに多額の投資を行っています。収益性の高い市場で競争するためのテクノロジー。2021 年の設備投資支出は、新型コロナウイルス感染症パンデミックの影響に関係なく、前年比 27% 増加して最大 60 億米ドルに達しました。

市場を牽引するために社内の高度なパッケージング生産を拡大します

サプライチェーンへの懸念と貿易摩擦の高まりを受けて、米国は大規模な IC パッケージング生産能力を国内に戻すための第一歩を踏み出しています。 - 大規模なパッケージング生産能力、基板、およびウェーハバンピングサービス。Amkor、Intel、およびその他の米国企業は、これらの問題に対処するために努力しています。米国はチップ設計のリーダーですが、新しいファブと生産能力は減少しています。工場生産能力の大部分がアジアに集中しています。それにもかかわらず、インテル、サムスン、TSMCなどが米国に新しい工場を建設している。したがって、チップ製造は、サプライ チェーンと経済の両方の観点から、またサプライ チェーンのセキュリティ上の理由から、技術的リーダーシップを維持するために重要です。

米国の先端パッケージング産業における注目すべき発展のいくつかは次のとおりです。

- <やすい。

- スカイウォーターはフロリダで高度なパッケージング機能を開発しています。

- 他の OSAT が拡張を進める中、Amkor は米国での最初の工場の建設を検討しています。

- ノースロップ・グラマンは、国内に包装加工ラインを開設します。

- 米国政府は、国内の半導体製造を促進するために 520 億米ドル相当の計画を提案しました。これには先進的なパッケージングも含まれます。

競争状況: 上位 10 社が市場シェアの 70% 以上を占める

Intel と Samsung (IDM)、TSMC (ファウンドリ)、ASE、SPIL、Amkor、PTI、および JCET (世界トップ 5 OSAT)、Nepes、および Chipbond は次のとおりです。世界の先端パッケージング業界の約 75% を占める 10 社のプレーヤーです。先端パッケージング市場は、最新技術と高速機器に対する需要の高まりにより、エンドユーザーの収益によって大きく動かされています。これらの企業は、イノベーションを通じて持続可能な競争上の優位性を獲得しています。この市場では、さまざまな用途向けに差別化された製品のニーズが高まっているためです。

- 2021 年 2 月: シーメンス デジタル インダストリーズ ソフトウェアは、複数の複雑な集積回路 (IC) パッケージ アセンブリと相互接続をデータで評価するため、アドバンスト セミコンダクター エンジニアリング社 (ASE) との提携を発表しました。 - 物理設計実装前および実装中の堅牢なグラフィカル環境。

- 2021 年 8 月: Samsung Electronics は、シリコンで実証済みの 3D IC パッケージング テクノロジである eXtended-Cube (X-Cube) が最先端のプロセス ノードに利用可能であることを発表しました。

- 2021 年 5 月: カナダの機器エレクトロニクス メーカーおよび EMS プロバイダーである Synapse Electronique は、ケベック州シャウィニガンの自社施設に 2 つの Universal Instruments Fuzion Platform 生産ラインを統合しました。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

- Amkor technology, Inc.

- ASE Technology Holding Co.Ltd

- Intel Corporation

- Taiwan Semiconductor Manufacturing Company

- SPIL

- PTI

- JCET

- NEPES

- CHIPBOUND

- Samsung

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する