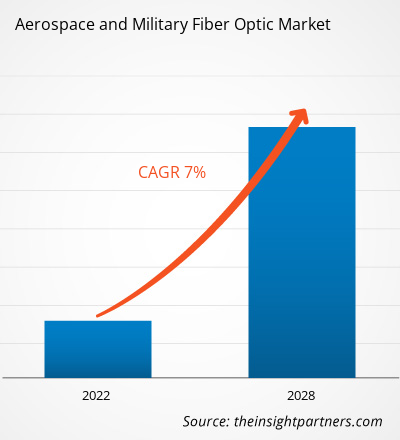

航空宇宙および軍事用光ファイバー市場は、2021年の46億2,381万米ドルから2028年には72億836万米ドルに達すると予測されており、2022年から2028年にかけて7.0%のCAGRで成長すると予想されています。

光ファイバー ケーブルは、直径 (1 本の糸) が人間の髪の毛の直径よりも大きい光学糸の束です。これらの糸のそれぞれは、光波としてエンコードされたデータを転送できます。光ファイバーは、過酷な環境に耐える能力があるため、航空宇宙および軍事用途で金属光学に取って代わりつつあります。データ伝送に光ファイバーを使用すると、長距離伝送が可能になり、電磁干渉に対する耐性が付与され、高速でデータ損失のない高帯域幅がサポートされます。光ファイバー ケーブルは金属ケーブルよりも軽量で小型であり、脆弱な活動に対してより安全です。航空宇宙および軍事通信における光ファイバーの需要は、効率的な飛行管理システム、通信システム、機内エンターテイメント システム、電子戦用アビオニクス、客室内装、およびレーダー システムのために増加しています。新しい航空機やアップグレードされた航空機における高帯域幅、信頼性、および機体に対する需要の増加により、航空宇宙および軍事光ファイバー市場の成長が促進されています。

国際民間航空機関(ICAO)の最近の調査によると、旅客と貨物の交通量は2035年までに倍増する可能性が高いと予想されています。中流階級の可処分所得の増加と格安航空会社の運航と人気の向上により、航空旅行者の数が増加しています。カナダ、米国、ブラジル、インドネシア、フィリピン、中国、サウジアラビア、インドなどの主要国で乗客数が増えるにつれて、商用航空機の納入数も急増しています。高度な統合ソリューションを備えた商用航空機の納入の増加により、光ファイバーの需要が高まっています。運輸局によると、米国の航空会社は2020年10月から乗客数が大幅に増加したと報告しています。その結果、航空会社の運営を合理化するために通信、レーダー、ナビゲーションシステムのエッジへの移行が増加し、航空宇宙および軍事用光ファイバー市場の成長がさらに促進されます。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

航空宇宙および軍事用光ファイバー市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

COVID-19パンデミックが航空宇宙および軍事用光ファイバー市場規模に与える影響

COVID-19パンデミックは、ヨーロッパの産業に大きな打撃を与えました。COVID-19パンデミックは、ヨーロッパ諸国で前例のない政策対応を引き起こし、感染拡大の第2四半期と第3四半期にこの地域の経済成長に打撃を与えました。さらに、感染拡大を抑えるために欧州連合(EU)加盟国が課したロックダウンにより、ヨーロッパのさまざまな産業で複数のサプライチェーンに混乱が生じました。

欧州軍は、2020年から2021年にかけて、同地域でのCOVID-19感染者数の多さから大きな打撃を受けました。COVID-19パンデミックは軍事装備の需要の低下も引き起こし、生産量の減少につながり、欧州の軍事インフラの成長に悪影響を及ぼしました。しかし、上記の要因とは対照的に、欧州の航空宇宙および軍事光ファイバー市場のプレーヤーは、世界中のさまざまな軍隊から航空宇宙および光ファイバーの契約を獲得することができました。これにより、市場プレーヤーは収益を生み出し、市場の成長に貢献することができました。したがって、2020年に生み出された収益は、2019年に比べて比較的少なかったです。

市場洞察 – 航空宇宙および軍事用光ファイバー市場

通信システム用の新しく信頼性の高い光ファイバーケーブルとコネクタの需要増加も、この地域の航空宇宙および軍事用光ファイバー市場を牽引する主な要因の1つです。エアバスの世界市場予測によると、2020年の初めの民間航空機のフリート数は22,950機で、2040年までに46,720機に増加すると予想されています。民間航空機と一般航空機のメーカーは、高度な機内エンターテイメント(IFE)とキャビンインテリア、堅牢な航空電子機器、強化されたレーダーシステムなど、技術的に高度なソリューションに重点を置いています。このようなコンポーネントを最新のフリートに統合することが、ケーブルやコネクタなどの光ファイバーの調達を促進する主な要因です。さらに、既存の民間航空機と一般航空航空機のフリートのアップグレードは、航空宇宙および軍事用光ファイバー市場の成長を促進する上で重要な役割を果たします。商用航空機および一般航空機の所有者の間で継続的に繁栄している顧客中心のビジネスモデルは、IFE 領域を大幅に強化し、光ファイバーケーブルとコネクタの設置を促進し、それによって航空宇宙および軍事光ファイバー市場の成長を促進しています。

アプリケーションベースの洞察

航空宇宙および軍事用光ファイバー市場は、用途に基づいて、レーダー システム、飛行管理システム、機内エンターテイメント システム、通信システム、電子戦、客室内装、および航空電子工学に分類されます。通信システム セグメントは、予測期間中に最高の CAGR を記録すると予想されます。通信システムには、共有データと情報のグローバル情報グリッドに接続するための高度な戦術機器が必要です。光ファイバー ケーブル ネットワークは、さまざまな通信システムを介して諜報、監視、偵察データを送信するために使用されます。衛星、相互接続された地上リンク、および通信システムは、安全なデータ リンクを介してデータを安全に送信できるため、通信ネットワークの重要なコンポーネントです。これらのデータ ラインは、互換性のある通信プロトコルを使用して、同盟国間で安全に情報を通信します。したがって、これらすべての要因が総合的に、航空宇宙および軍事用光ファイバー市場における通信システムの成長に貢献します。

航空宇宙および軍事用光ファイバー市場の分析は、コンポーネント、アプリケーション、エンドユーザー、および地理に基づいてセグメント化されています。コンポーネントに基づいて、航空宇宙および軍事用光ファイバー市場の規模は、ケーブルとコネクタに分割されています。アプリケーションに基づいて、航空宇宙および軍事用光ファイバー市場は、レーダーシステム、フライト管理システム、機内エンターテイメントシステム、通信システム、電子戦、キャビンインテリア、および航空電子工学に分割されています。エンドユーザーに基づいて、市場は商用と軍事に分かれています。地理に基づいて、航空宇宙および軍事用光ファイバー市場は、主に北米、ヨーロッパ、アジア太平洋 (APAC)、中東およびアフリカ (MEA)、および南米と中米に分かれています。 Carlisle Interconnect Technologies (米国)、TE Connectivity (米国/スイス)、AFL (米国)、WL Gore and Associates, Inc. (米国)、Amphenole FSI (米国)、Prysmian Group (イタリア)、Raytheon Technologies Corporation (米国)、Prysmian SpA (イタリア)、Nexans SA (フランス)、Radiall (フランス)、およびGlenair, Inc. (米国) は、航空宇宙および軍事用光ファイバー市場の主要プレーヤーです。

航空宇宙および軍事用光ファイバー市場の地域別分析

予測期間を通じて航空宇宙および軍事光ファイバー市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米および中米にわたる航空宇宙および軍事光ファイバー市場のセグメントと地理についても説明します。

- 航空宇宙および軍事用光ファイバー市場の地域別データを入手

航空宇宙および軍事用光ファイバー市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2021年の市場規模 | 46.2億米ドル |

| 2028年までの市場規模 | 72億1000万米ドル |

| 世界のCAGR(2021年~2028年) | 7.0% |

| 履歴データ | 2019-2020 |

| 予測期間 | 2022-2028 |

| 対象セグメント | コンポーネント別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

市場プレーヤーの密度:ビジネスダイナミクスへの影響を理解する

航空宇宙および軍事用光ファイバー市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その規模または総市場価値と比較して、どれだけの競合相手 (市場プレーヤー) が存在するかを示します。

航空宇宙および軍事用光ファイバー市場で事業を展開している主要企業は次のとおりです。

- カーライルインターコネクトテクノロジーズ

- アンフェノールコーポレーション、レイセオン

- テクノロジーズコーポレーション

- プリスミアングループ

- ITT株式会社

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 航空宇宙および軍事用光ファイバー市場のトップキープレーヤーの概要を入手

航空宇宙および軍事用光ファイバー市場で活動する企業は、主に先進的で効率的な製品の開発に重点を置いています。

- 2021年、Amphen CorporationはHalo Technology Limitedを約7億1,500万米ドルで買収しました。Haloはカリフォルニア州タスティンに本社を置き、北米とヨーロッパで事業を展開しており、通信インフラ市場向けのアクティブおよびパッシブ光ファイバー相互接続コンポーネントの大手プロバイダーであり、2021年の売上高は約2億5,000万米ドルでした。

- 2021 年、Amphenole Corporation は Positronic を買収し、相互接続ソリューションに関する幅広い製品と技術設計サポートを顧客に提供しました。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

- Railway Braking System Market

- Smart Parking Market

- Medical Audiometer Devices Market

- Lymphedema Treatment Market

- Water Pipeline Leak Detection System Market

- Thermal Energy Storage Market

- Latent TB Detection Market

- Nuclear Decommissioning Services Market

- Molecular Diagnostics Market

- Architecture Software Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

The aerospace industry and defense forces use advanced communication systems to facilitate effective and continuous contact between personnel at different sites and the base station or ground station. Thus, these two industries pose a continuously high demand for technologically enhanced and high-speed communication systems. The major benefit conferred by high-speed data transfer solutions is the access to real-time information with minimum scope for data loss. Fiber optic cables are capable of transferring high-speed data over longer distances, which is one of the key features attracting aerospace and defense communication system manufacturers.

The frequency of bilateral military confrontations between countries is increasing rapidly. As a result, many countries are continuously striving to strengthen their security measures. New weaponry and fighting systems are being developed to meet battle demands. Electronic warfare technology has been a part of all defense systems utilized during combat missions due to the development of digital battlefields. Consequently, governments' procurement priorities have shifted to keep up with emerging warfare needs. Next-generation fighters, naval ships, and military ground vehicles are likely to be the prime application areas for new electronic warfare and electronic intelligence environment in the coming years. Rapid technological advancements will continue to influence the conflicts of the 21st century since advanced systems provide increased situational awareness and better threat assessment. Moreover, developments in information technology are leading to exciting new possibilities, attracting the interest of military officials in the latest technologies. These factors are bolstering the demand for electronic warfare technologies, which further calls for advanced connectivity components such as fiber optic cables and connectors.

The aerospace and military fiber optics market was dominated by North America, with more than 40% share in 2021, and will continue to dominate the market till 2028.

The major companies in aerospace and military fiber optics market includes Carlisle Interconnect Technologies, Amphenol Corporation, Raytheon Technologies Corporation, Prysmian Group, ITT Inc., TE Connectivity, AFL, Timbercon, Inc, NEXANS and Radiall.

The cables segment led the aerospace and military fiber optics market with a significant share in 2020. It is further expected to dominate the market share over the forecast period.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Aerospace and Military Fiber Optics Market

- Carlisle Interconnect Technologies

- Amphenol Corporation, Raytheon

- Technologies Corporation

- Prysmian Group

- ITT Inc.

- TE Connectivity

- AFL

- Timbercon, Inc

- NEXANS

- Radiall

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する