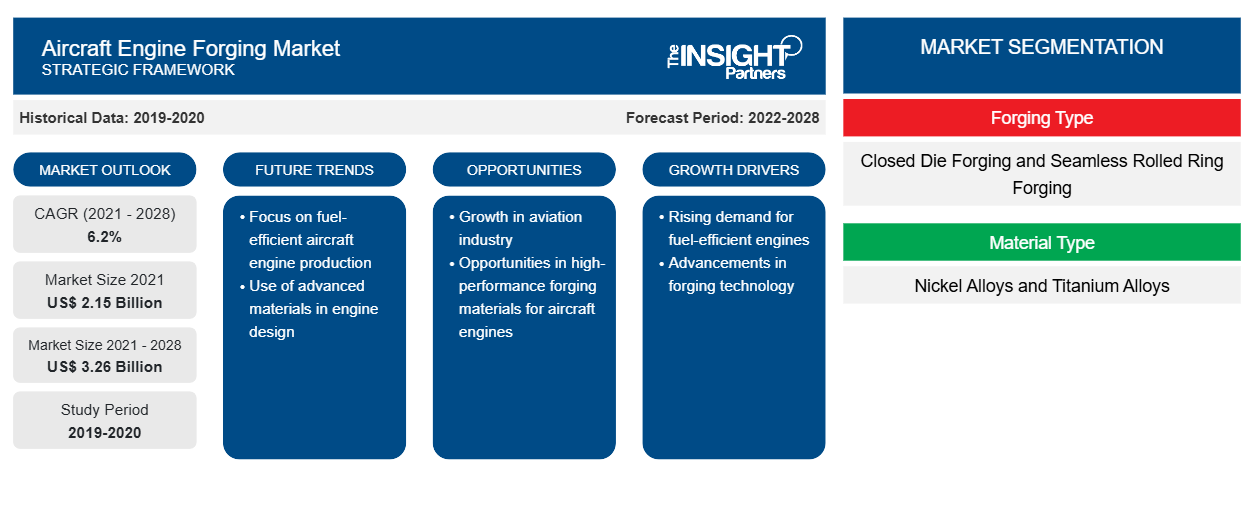

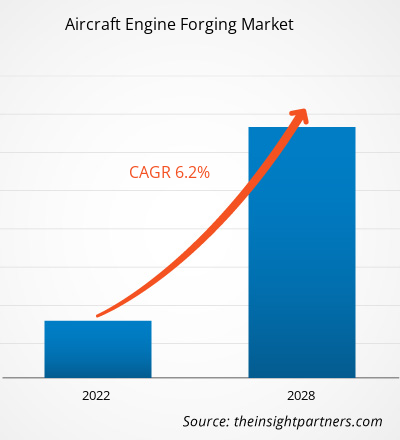

航空機エンジン鍛造市場は、2021年の21億4,580万米ドルから2028年には32億6,077万米ドルに達すると予測されており、2021年から2028年にかけて6.2%のCAGRで成長すると予想されています。

国際航空運送協会によると、航空旅客数は今後20年間で4倍になると予想されています。2037年までに約82億人の乗客が飛行機で旅行すると予想されています。旅客数の増加に伴い、エアバスやボーイングなどの大手航空機メーカーは、今後数年間で商用航空機の納入が増加すると予想しています。したがって、さまざまな国での航空旅客数の急増は、航空機エンジン鍛造市場を牽引する重要な要因です。さらに、航空交通量の増加と次世代航空機の導入に対応して、航空機の生産能力は増加し続けています。航空機製造の急増は、航空機エンジン鍛造ビジネスをさらに後押しするでしょう。航空機エンジン部品の鍛造プロセスには、密閉型鍛造、シームレス型鍛造、等温鍛造などの金属加工および機械加工技術が含まれます。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

航空機エンジン鍛造市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

COVID-19パンデミックが航空機エンジン鍛造市場に与える影響

米国は2020年と2021年にCOVID-19の影響を最も深刻に受けました。国内の航空機エンジンメーカーとエンジン部品メーカーは、全国的なロックダウンと渡航制限、生産施設の閉鎖、従業員不足により影響を受けました。ウイルスの大規模な発生は、米国で健康危機と経済危機の両方を引き起こしました。航空宇宙産業に大きな混乱をもたらし、サプライチェーンや製造から製品販売まですべてに影響を及ぼしました。パンデミックは、業界の短期および長期戦略に直接的および間接的に影響を与えました。

市場洞察 – 航空機エンジン鍛造市場

北米では、技術的に高度な航空機エンジンが早期かつ急速に導入されたため、航空機エンジンの需要が増加しています。この地域の航空宇宙および防衛航空事業の急成長により、航空機エンジンメーカーは、さまざまな種類の航空機向けに技術的に革新的で効率的な製品を提供するよう促されています。北米の航空機エンジン業界は、これらのエンジンの需要の高まりと、ゼネラルエレクトリックカンパニー、ハネウェルインターナショナルインク、コリンズエアロスペース、プラットアンドホイットニーなど、いくつかの主要な競合他社の存在によって推進される可能性があります。これらの企業は、製品ラインを拡大し、技術的に改善されたシステム、サブシステム、およびその他のコンポーネントを備えた航空機エンジンを製造するために、積極的な研究開発活動を行っています。したがって、航空機エンジン業界の成長は、北米全体の航空機エンジン鍛造市場の成長を支えています。

素材タイプに基づく洞察

材料の種類に基づいて、航空機エンジンの鍛造市場シェアは、チタン合金とニッケル合金に分割されています。 2020年にはニッケル合金がより高いシェアを占めました。 航空宇宙産業で事業を展開している多くの鍛造会社(エンジンや構造部品に関係なく)は、スーパーニッケル合金の使用に傾倒しています。 これらの材料は、高温および耐熱性を備えています。 ニッケル合金は、エネルギーを構築するためのガスタービン、ブレード、ローター、ターボ、タービン航空機エンジン、蒸気タービン、推進ノズル、プロセス機器、バルブ、ポンプ、および重要な環境で耐えなければならないその他の部品に使用されます。 ニッケル合金は、温度が華氏1000度に達する環境に最適です。 したがって、航空機エンジンでは、ニッケル合金は燃焼室とタービンに使用されます。 後半セクションの温度が高いため、航空機エンジンでは鉄ベースまたはニッケルベースの合金が使用されます。 ニッケル合金の需要は、クローズドダイ鍛造技術とオープンダイ鍛造技術の両方で非常に高くなっています。たとえば、Aubert & Duval は最近 AD730 を開発しました。これは、競争力のあるコストで強度、耐疲労性、クリープ性を維持しながら、1,350°F の高温にも耐える新しいニッケルベースの超合金です。

航空機エンジン鍛造市場は、鍛造タイプ、材料タイプ、エンドユーザー、および地域に基づいてセグメント化されています。タイプに基づいて、航空機エンジン鍛造市場は、クローズドダイ鍛造とシームレスロールリング鍛造に分かれています。材料タイプに基づいて、市場はニッケル合金とチタン合金にサブセグメント化されています。エンドユーザーに基づいて、市場はさらにファンケース、燃焼室外側ケース、タービンディスク、ローター、およびその他に細分化されています。地理に基づいて、航空機エンジン鍛造市場の規模は、主に北米、ヨーロッパ、アジア太平洋(APAC)、中東およびアフリカ(MEA)、および南米と中米に分割されています。All Metals & Forge Group、ATI Metals、Doncasters Group Ltd、Farinia Group、Lisi Aerospace、Otto Fuchs GmbH、Pacific Forge Incorporated、およびPrecision Castparts Corp.は、航空機エンジン鍛造市場の調査中にプロファイルされる主要なプレーヤーの一部です。

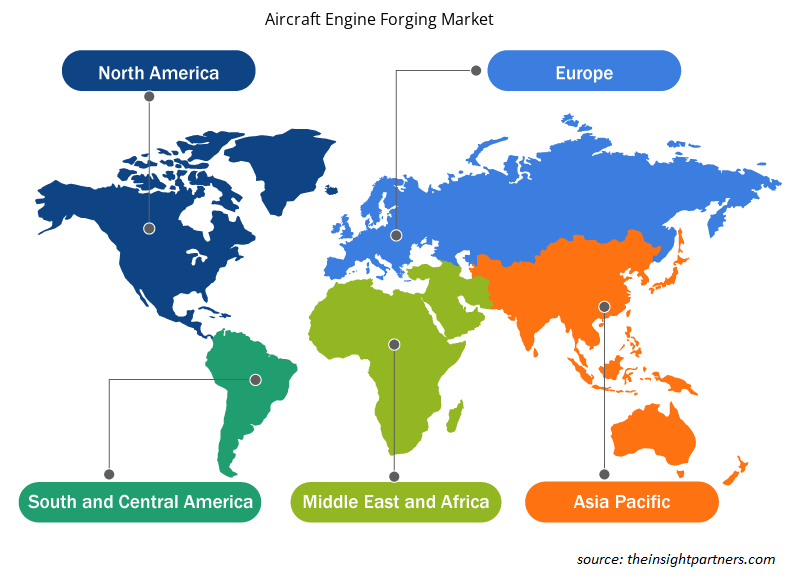

航空機エンジン鍛造市場の地域別分析

予測期間を通じて航空機エンジン鍛造市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたる航空機エンジン鍛造市場のセグメントと地理についても説明します。

- 航空機エンジン鍛造市場の地域別データを入手

航空機エンジン鍛造市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2021年の市場規模 | 21.5億米ドル |

| 2028年までの市場規模 | 32億6千万米ドル |

| 世界のCAGR(2021年~2028年) | 6.2% |

| 履歴データ | 2019-2020 |

| 予測期間 | 2022-2028 |

| 対象セグメント | 鍛造タイプ別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

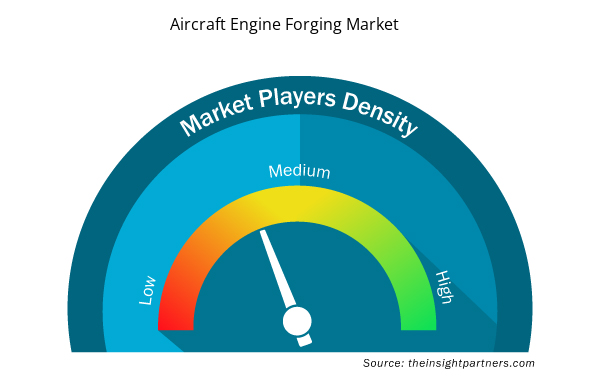

市場プレーヤーの密度:ビジネスダイナミクスへの影響を理解する

航空機エンジン鍛造市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その市場規模または総市場価値に対してどれだけの競合相手 (市場プレーヤー) が存在するかを示します。

航空機エンジン鍛造市場で事業を展開している主要企業は次のとおりです。

- オールメタルズアンドフォージグループ

- AT-I

- ドンカスターグループ株式会社

- ファリニアグループ

- リシ・エアロスペース

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 航空機エンジン鍛造市場のトップキープレーヤーの概要を入手

航空機エンジン鍛造市場で事業を展開する企業は、主に先進的で効率的な製品の開発に重点を置いています。

- 2019年、ドンカスターズはシェフィールド、シュルーズベリー、ブレナヴォンで事業を展開する2つの事業を売却しました。ブレナヴォン・フォージングズは米国のプライベートエクイティ会社アーリントン・キャピタル・パートナーズに売却され、英国のファブリケーション事業はラディウス・エアロスペースに売却されました。

- 2018 年、LISI Aerospace は、Forges de Bologne 工場で「熱間ダイス」鍛造技術を開発しました。この新しいコンセプトは、従来の鍛造の生産性を維持しながら、微細構造の均一性と部品の外部健全性の点で、等温鍛造 (1,250/1,300°C で稼働する鍛造設備) に近い冶金品質を実現します。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

The global aviation industry is experiencing huge demand for air travel, for both military and commercial purposes. This is leading the aircraft manufacturers to procure the latest aircraft models, and models and adopt new and robust technologies. Therefore, the production of the next generation of aircraft is expected to be one of the key trends in the aviation industry in the future. The trend is predicted to pitch over the period, leading to huge opportunities for the proliferation of aircraft component forging players

China dominated the APAC aircraft engine forging market in 2020. With a rising population in China, the adoption of air transportation is also growing. The plan of China related to the procurement of new helicopters is increased by 9%, which provides more opportunities to the engine forging companies. The aviation industry is among the top ten key areas of focus in the “Made in China 2025†initiative. To achieve this pre-determined goal, the country is heavily dependent on imported engines, avionics, and other critical components/parts. These ‘one-generation-behind’ new aircraft are projected to assist in the growth of China.

ATI Metals, Safran, Precision Castparts Corp., Arconic, and Otto Fuchs are the five key market players operating in the global aircraft engine forging market. We have derived this listing of “Key Five Players†in the global aircraft engine forging market by giving weightage to the following key parameters: overall revenue, segmental revenue, brand image & industry experience, current geotechnical construction services portfolio, customer base, geographical reach, partnerships, mergers & acquisitions, and other market-related activities.

The aircraft engine forging market is dominated by closed die forging segment which held a market share of 62.5% in 2020 and is anticipated to continue its dominance during the forecast period to account for 58.4% of the aircraft engine forging market share by 2028.

The rise in the manufacturing of aircraft is directly magnifying the demand for aircraft engines over years. Additionally, airlines, aircraft operators, armed forces, and charter operators are likely to boost the demand for new engines as part of their fleet modernization and growth plans. The growing need for a new generation of engines with low emissions and weight, which would improve airplane fuel efficiency, is also contributing to the aircraft engine forging market proliferation.

North America held the largest share of the global aircraft engine forging market. North America has experienced a rise in demand for aircraft engines due to the early and rapid adoption of technologically advanced airplane engines. The booming aerospace and defense aviation business in the region encourages aircraft engine manufacturers to provide technologically innovative and efficient products for various aircraft types. The aircraft engine industry in North America is likely to be driven by rising demand for these engines and the presence of several major competitors, including General Electric Company, Honeywell International Inc., Collins Aerospace, and Pratt & Whitney. These companies undertake vigorous R&D activities to expand their product lines and manufacture aircraft engines with technologically improved systems, subsystems, and other components. Thus, the growth of the aircraft engine industry is supporting the growth of the aircraft engine forging market across North America.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Aircraft Engine Forging Market

- All Metals and Forge Group

- ATI

- Doncaster Group Ltd

- Farinia Group

- Lisi Aerospace

- Otto Fuchs GmbH

- Pacific Forge Incorporated

- Precision Castparts Corp.

- Safran

- VSMPO-AVISMA Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する