オーストラリアおよびニュージーランドのポイントオブケア診断用超音波市場 - 2030 年の成長予測、統計および事実

過去データ : 2020-2021 | 基準年 : 2022 | 予測期間 : 2023-2030オーストラリアとニュージーランドのポイントオブケア診断超音波市場規模と予測 (2020 ~ 2030 年)、地域シェア、傾向、成長機会分析レポートの対象範囲: テクノロジー別 (2D、3D/4D、その他)、携帯性 (トロリーおよびコンパクト/ハンドヘルド)、アプリケーション (一般画像処理、外科、心臓病学など)、エンドユーザー (救急科、集中治療、救命救急、手術室、体外受精クリニック、理学療法センター、スポーツ医学、一般開業医、呼吸器センター、麻酔科、および一般病棟)

- ステータス : 出版

- レポートコード : TIPRE00033417

- カテゴリー : ライフサイエンス

- ページ数 : 137

- 利用可能なレポート形式 :

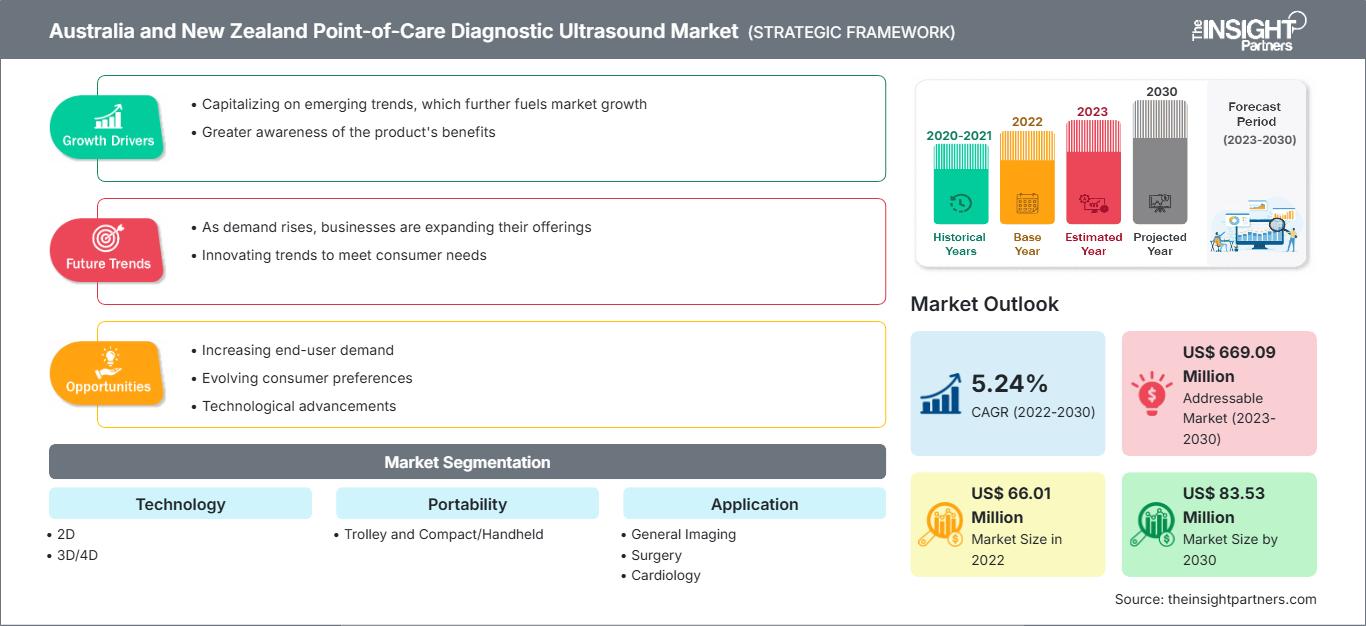

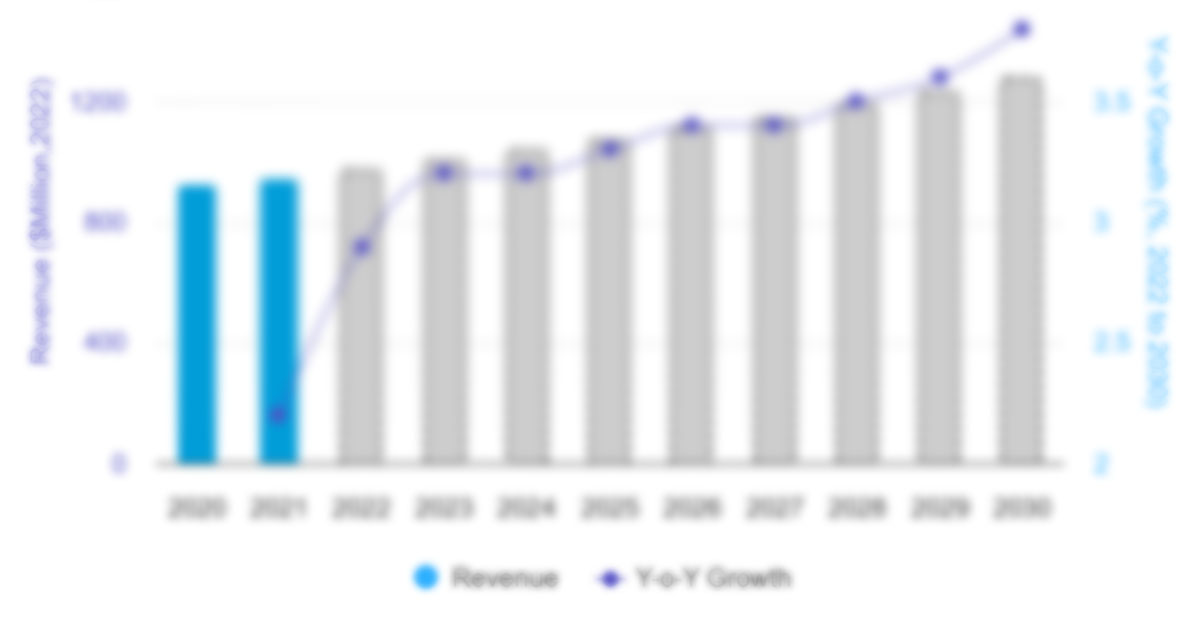

オーストラリアとニュージーランドのポイントオブケア診断用超音波市場規模は、2022年の6,601万米ドルから2030年には8,353万米ドルに成長すると予測されており、2022年から2030年の間に5.24%のCAGRを記録すると推定されています。

アナリストの視点

オーストラリアとニュージーランドの救急部門では、ポイントオブケア超音波(POCUS)の導入が急速に進んでおり、現在では救急医の基本的な能力とみなされています。技術の進歩は、オーストラリアの農村部や遠隔地における医療アクセスと医療提供の不足という悪影響を軽減する可能性を秘めています。今後技術がさらに進歩し、より幅広いユーザーがコンパクトでハンドヘルド、そしてポータブルな超音波装置を利用できるようになる可能性は高いでしょう。

オーストラリアの医療施設では、以前に比べてより多様なPOCUS機器が利用可能になっています。オーストラリア、クイーンズランド州のケアンズ病院は、最先端の高性能POC超音波装置Mindray TEX20を導入しました。これにより、救急医療従事者は、リソース不足、多様な患者層、フォローアップケアの不足といった課題に対処できるようになりました。選択的手術や救急医療の増加に伴い、POC超音波を用いた様々な疾患のより安全で正確なリアルタイム診断への需要が高まっています。しかしながら、熟練技術者の不足は、2022年から2030年にかけてのオーストラリアとニュージーランドにおけるPOC診断用超音波市場の予測に影響を与えています。

市場洞察

慢性疾患の発生率の増加と、急性腹痛、泌尿器疾患、激しい胸痛など、様々な健康問題による緊急治療を必要とする患者数の増加により、ポイントオブケア超音波(POCUS)装置の需要が急増しています。POCUSは患者ケアの効率を高め、医療処置の有効性を向上させ、合併症を減らし、貴重な時間を節約します。肺疾患の診断におけるPOCUSの精度は、特定の肺疾患の診断における臨床検査マーカーと同等、あるいはそれ以上です。したがって、これらの疾患の発生率と緊急治療を必要とする患者数の増加は、オーストラリアとニュージーランドのポイントオブケア診断用超音波市場予測の主要な推進力の一つとなると予想されます。

POCUS は、迅速な診断ツールとして多くの分野で広く使用されていますが、特に救急医療において使用されています。POCUS により、救急科の医師助手 (PA) や看護師 (NP) は超音波画像を即座に取得、解釈し、臨床的に統合することができます。救急科では、FAST 検査、フォーカスエコー、肺超音波検査、体液ドレナージ、その他いくつかの手順など、さまざまな臨床アプリケーションをこれらのデバイスを使用して実行できます。POCUS は、急性虫垂炎、気道閉塞、腹部大動脈瘤から外傷評価に至るまで、さまざまな病状の診断を支援するために使用されています。したがって、救急科が効率的かつ効果的にあらゆる種類の緊急事態に対応できるようにするために、POCUS を導入することが重要です。POCUS は比較的迅速に使用されるため、正式な放射線学的調査では診断が遅れる可能性がある場合に、潜在的な選択肢となっています。したがって、ポイントオブケア診断用超音波は救急医療でますます採用され、予測期間中にオーストラリアとニュージーランドのポイントオブケア診断用超音波市場の成長を促進します。

今後の動向

超音波装置は、ロボット工学、クラウドコンピューティング、5Gネットワーク、人工知能(AI)、遠隔技術の導入が始まっています。時間の経過とともに、超音波システムは強力な画像処理および通信機能を備えた高度な端末プラットフォームへと進化しました。さらに、多くの臨床専門分野や診療科の高まるニーズと仕様を満たすためには、専門的な超音波装置がより必要とされ、適切なものとなっています。遠隔POCUSは、最新のコンピューター、ネットワーク接続、マルチメディア技術を用いてPOCUS画像をデジタル再構成することにより、遠隔で写真を取得、保存、送信、分析、処理する技術です。高精度の同期により、テキスト、音声、ビデオ、その他のマルチチャネル接続を介した遠隔リアルタイム診断および介入手順が可能になります。POCUS分野におけるこのような技術は、オーストラリアとニュージーランドのPOCUS診断市場規模を拡大すると予想されています。

ロボット手術や遠隔超音波診断におけるリアルタイム、長距離、高解像度、高帯域幅、低遅延といった要件は、近年の5G技術の発展によって満たされ、高品質なPOCUS画像を伝送し、貴重な医療リソースとして共有することが可能になりました。これにより、遠隔POCUS技術の普及の可能性が開かれました。したがって、オーストラリアとニュージーランドのPOCUS診断市場は、今後、自動化の導入拡大によって成長が促進されると予想されます。

要件に合わせてレポートをカスタマイズ

無料カスタマイズオーストラリアとニュージーランドのPOC診断用超音波市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメントと範囲

「オーストラリアとニュージーランドのPOC診断用超音波市場」は、技術、携帯性、用途、エンドユーザーに基づいてセグメント化されています。技術に基づいて、市場は2D、3D/4D、その他に分類されます。携帯性に基づいて、市場はトロリー型とコンパクト/ハンドヘルド型に二分されます。用途別に見ると、オーストラリアとニュージーランドのPOC診断用超音波市場は、一般画像診断、心臓病学、外科、その他に分類されます。エンドユーザーに基づいて、市場は救急、集中治療/救命救急、手術室、体外受精クリニック、理学療法センター、スポーツ医学、一般開業医、呼吸器センター、麻酔科、一般病棟に分類されます。

- この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

テクノロジーに基づく洞察

技術に基づいて、オーストラリアとニュージーランドのポイントオブケア診断用超音波市場は、2D、3D / 4D、その他に分類されています。 2Dセグメントは、2022年にオーストラリアとニュージーランドのポイントオブケア診断用超音波市場で最大のシェアを占めました。 3D / 4Dセグメントは、2022年から2030年にかけて最高のCAGRを記録すると予想されています。 超音波では、Bモードは超音波画面に2次元(2D)グレースケール画像を作成する設定であり、最も一般的に使用されているモードです。一般的に2Dモードと呼ばれます。 2D超音波システムは市場で容易に入手でき、手頃な価格です。 2D超音波は、1つの平面で送受信される高周波の非イオン化音波を使用します。一般的に、2D超音波は妊婦の胎児の健康を診断するために使用されます。赤ちゃんの骨格構造を示し、内臓を可視化する白黒画像を生成します。ポイントオブケア超音波(POCUS)によって生成される2D画像により、医療従事者は臓器、血管、その他の構造をリアルタイムで可視化することができ、診断や手技のガイドに役立ちます。2D超音波は、他の技術と比較して使いやすく、時間効率と費用対効果に優れています。さらに、優れた画質と迅速な結果提供により、この技術は診断センターで広く利用されています。

ポータビリティベースの洞察

オーストラリアとニュージーランドのPOC診断用超音波市場は、携帯性に基づいて、トロリー型とコンパクト/ハンドヘルド型の2つに分かれています。トロリー型セグメントは、2022年にオーストラリアとニュージーランドのPOC診断用超音波市場において大きなシェアを占め、2022年から2030年にかけて最も高いCAGRを記録すると予想されています。トロリー型超音波は、医療現場で診断画像診断の目的でよく使用される携帯型超音波装置です。医療従事者は、治療を中断することなく、ベッドサイドで寝たきりの患者を診断することができます。トロリー型診断用超音波は、病院や診断センター内での移動に便利です。これらの装置は、胎児や患者のモニタリングに適しています。

このシステムは費用対効果が高く、設置スペースを必要としないことから、小規模クリニックや医師の間で導入が進んでいます。システムの汎用性、ユーザーフレンドリーな機能、疾患診断における画像診断技術の普及率の高さ、そして急性期医療および救急医療現場における台車型超音波装置の使用増加が、オーストラリアとニュージーランドのPOC診断用超音波市場におけるこのセグメントの成長を支えています。

アプリケーションベースの洞察

用途別に見ると、オーストラリアとニュージーランドのPOC診断用超音波市場は、一般画像診断、心臓病学、外科、その他に分類されます。2022年には、心臓病学分野がオーストラリアとニュージーランドのPOC診断用超音波市場で最大のシェアを占めました。一般画像診断分野は、2022年から2030年にかけて最も高いCAGRを記録すると予想されています。POC超音波とは、医療従事者が患者のベッドサイドまたは臨床現場で携帯型超音波装置を使用することを指します。一般画像診断において、POC超音波はリアルタイムの視覚化を提供し、様々な病状の診断を支援します。様々な医療現場でのアクセス性と携帯性を提供します。コンパクトで携帯性に優れているため、医療従事者は患者のベッドサイドで画像診断検査を行うことができ、さまざまな解剖学的構造や臓器系をリアルタイムで評価することが容易になります。さらに、POC超音波は費用対効果が高く、患者ケアの向上、診断速度の向上、そして一般画像診断における医療評価の効率性と精度の向上につながります。これは、初期評価のための迅速かつアクセスしやすいツールとして機能し、さらなる診断と治療の決定を導きます。

エンドユーザーベースのインサイト

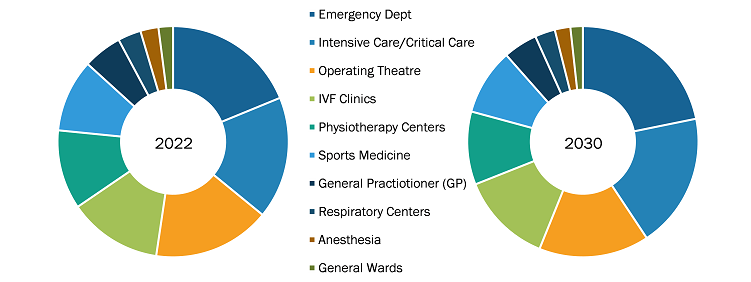

オーストラリアとニュージーランドのPOC診断用超音波市場は、エンドユーザー別に、救急、集中治療/救命救急、手術室、体外受精クリニック、理学療法センター、スポーツ医学、一般開業医、呼吸器センター、麻酔科、一般病棟に分類されます。救急部門は2022年にオーストラリアとニュージーランドのPOC診断用超音波市場において最大のシェアを占め、予測期間中に最も高いCAGRを記録すると予想されています。

オーストラリアとニュージーランドのPOC診断用超音波市場(エンドユーザー別) – 2022年および2030年

- この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

国別分析

従来、超音波検査は超音波検査技師、専門放射線科医、そして心臓専門医の専門分野でした。しかし、POCUS(ポイントオブケア超音波)の導入により状況は一変し、現在では様々な専門分野で診断と手技ガイドに利用されています。オーストラリアの地方の医師は、産科スキャンをPOCUS(ポイントオブケア超音波)診療の重要な要素と考えています。オーストラリアの地方や遠隔地の妊婦は、訓練を受けた超音波検査技師の慢性的な不足により、都市部や地方の女性に比べて、タイムリーな超音波検査サービスを受ける機会が少なくなっています。

オーストラリア保健福祉研究所の2021年がんデータによると、がんは同国における病気と死亡の主な原因となっています。2021年、オーストラリアでは約151,000件の新たながん症例が診断され、1日平均413件となりました。同年、国内で約49,000人ががんで亡くなり、1日平均135人が死亡しました。さらに、大腸がんは2023年に国内で4番目に多く診断されるがんになると推定されており、その年には約15,400件の症例が報告されています。POCUSは、消化器がんの診断において正確な技術であることが証明されています。したがって、上記の要因は、予測期間中、オーストラリアとニュージーランドのPOC診断用超音波市場の成長を支えています。

本レポートでは、オーストラリアとニュージーランドのPOC診断用超音波市場で事業を展開する主要企業を紹介しています。これらの企業には、GEヘルスケア、バタフライネットワーク社、富士フイルム、Esoate SpA、ホロジック社、エコーナス社、コーニンクレッカ・フィリップス社、深圳市明瑞生物医学電子有限公司、クラリウス・モバイル・ヘルス社が含まれます。これらの企業は、世界中で高まる消費者需要に対応し、専門分野における製品ラインナップを拡充するため、新製品の発売と地理的拡大に注力しています。グローバルに展開することで、幅広い顧客基盤を築き、市場シェアを拡大しています。

業界の発展と将来の機会

:

- 2021年1月、Hologic Inc.は新型超音波システムSuperSonic MACH 20を発売し、超音波ポートフォリオを拡充しました。Hologic Inc.は、より多くの施設がそれぞれの画像ニーズに対応するカスタマイズされた超音波ソリューションを利用できるよう、3つの超音波技術レベルを提供しています。これらのシステムは、効率性と診断精度の向上を目指して設計されており、高画質画像と革新的な画像モードを備え、直感的なユーザーエクスペリエンスを提供します。

- 2020年7月、富士フイルムソノサイト社は新型超音波診断装置「Sonosite PX」を発売しました。Sonosite PXはSonosite POCUSの次世代モデルであり、Sonositeシステム史上最高レベルの鮮明画像、ワークフロー効率化のための各種機能、そして適応性の高いフォームファクターを備えています。

- 2020年3月、EchoNous Inc.は、独自の8オンス(約230g)のKOSMOSプラットフォームのFDA承認を発表しました。超音波ベースのツールとディープラーニングを組み合わせ、心臓、肺、腹部の臨床評価を行います。これは、機械学習の数学的枠組みを適用して人間の学習および意思決定プロセスを模倣した、医療分野初のツールです。

オーストラリアとニュージーランドのPOC診断用超音波レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2022年の市場規模 | 6,601万米ドル |

| 2030年までの市場規模 | 8,353万米ドル |

| CAGR(2022年~2030年) | 5.24% |

| 履歴データ | 2020-2021 |

| 予測期間 | 2023~2030年 |

| 対象セグメント |

テクノロジー別

|

| 対象地域と国 |

オーストラリアとニュージーランド

|

| 市場リーダーと主要企業の概要 |

|

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応

無料サンプルを入手 - オーストラリアとニュージーランドのPOC診断用超音波市場

無料サンプルを入手 - オーストラリアとニュージーランドのPOC診断用超音波市場