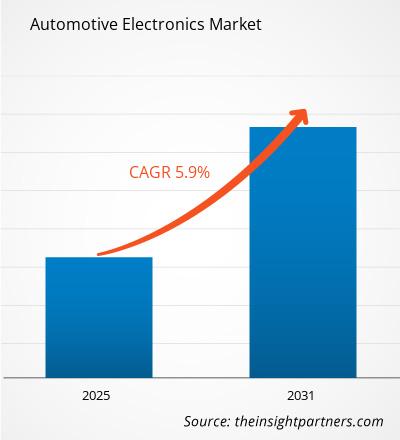

[調査レポート] カーエレクトロニクス市場は、2022 年の 2,442 億 3,000 万米ドルから 2030 年までに 3,854 億 3,000 万米ドルに成長すると予想されています。 2022 年から 2030 年にかけて 5.9% の CAGR で成長すると推定されています。

アナリストの視点:< /h3>

自動車エレクトロニクス市場は、利便性と運転の快適さへの需要の高まりによる乗用車および商用車の販売増加に牽引され、近年大幅な成長を遂げています。メーカーは、燃料効率、走行性能、ライダーとドライバーの快適性の向上に重点を置いています。燃費からドライバーの安全性まであらゆるものを強化する必要性が高まっているため、電子部品の需要は時間の経過とともに増加しています。その結果、メカニズムにおいては、より多くの機械システムが電気および電子システムに置き換えられています。重要なのは、予測期間中にハイテク自動車がコンピュータ制御システムを備えた自動車電子エンジンに進化したことです。現代の自動車には、約数百もの電子システムが搭載されています。車両エレクトロニクス技術の発展により、運転という単純な行為が贅沢で快適な体験にまで進化しました。組み込みシステムは現在、自動車の製造に広く使用されています。自動車における機械学習、IoT、人工知能 (AI) などの先進技術の開発の高まりにより、市場成長の有利な機会が生まれると予想されています。車両には自動運転支援機能が搭載されています。車載の安全機能に対する需要の高まりに伴い、車載インフォテインメント システムが世界の車載エレクトロニクス市場の成長を牽引しています。

さらに、自動車における高度なアナログ電力変換デバイスの需要の高まりにより、ハイブリッド車および全電気自動車の販売と生産の増加が市場の成長を推進します。自動車生産の増加に伴い、世界のカーエレクトロニクス市場は引き続き着実に拡大すると予想されます。欧州自動車協会によると、2022 年には世界で 8,540 万台以上の車両が製造され、前年の 2021 年と比較して 5.7% 増加しました。自動車用電子システムは、駐車システム、リモート キーレス エントリーなど、多くの用途に使用されています。 、セキュリティおよび個人用インフォテインメント システム、GPS ロケーション システム、および電子通話機能。このアプリケーションでは、自動車エレクトロニクス システムが車両に追加機能を提供する必要があります。

市場概要:

<スパン>車載エレクトロニクスは、エンジン管理から外部の車載インフォテインメント システムに至るまで、車両の製造に使用される電子部品です。これらの自動車エレクトロニクス コンポーネントには、点火システム、オーディオ ラジオ システム、自動車テレマティクス、エンターテイメント システム、自動車ダッシュボードなどが含まれます。

自動車エレクトロニクスには、トランジスタ、ダイオード、抵抗、コンデンサ、およびスイッチや照明などのその他の一般的な電気部品。これらの各部分を接続するには、個別のケーブルまたはプリント基板が使用されます。自動車電子システムには、電子システムが関連する車両機械システムと通信できるようにする、センサーまたはアクチュエーターと呼ばれる特殊な部品も含まれています。

戦略的洞察< /span>

市場の推進力:

自動車の普及に伴う自動運転と快適な運転に対する需要の増加自動車エレクトロニクス市場の成長を牽引する生産

国民の可処分所得の増加に伴い、世界中で乗用車と小型商用車の販売と生産が増加、市場の成長を推進します。欧州自動車製造協会によると、2022 年の世界の自動車生産台数は約 8,540 万台に達し、2021 年比 5.7% 増加しました。自動車エレクトロニクスとソフトウェアの需要の増加が、予測期間中の市場の成長を推進します。カーエレクトロニクスでは、ドメイン コントロール ユニット (DCU) および電子制御ユニットのセグメントが 2022 年に最大のシェアを占めると予想されており、電子制御ユニット (ECU) の売上高は予測期間中に最高の CAGR で増加しています。また、車載エレクトロニクス業界全体における車載センサーの要件は、AD/ADAS センサーの需要の増加に伴い急速に拡大しています。

消費者の嗜好の変化、安全を優先する法律。より高いレベルの自動運転が可能になり、高性能コンピューター、洗練されたソフトウェア、光検出測距 (LiDAR) センサーの利用可能性などの技術進歩により、運転支援システムと AD の導入が加速します。たとえば、レベル 2 の先進運転支援システム (ADAS) の需要は、2025 年までに年間最大 30% の成長を示すと予想されています。これは、すべての新車にこれらのセンサーの搭載が義務付けられている規則の影響もあります。このドイツの自動車メーカーは、以前フォードの現在閉鎖されている自動運転車部門であるアルゴに高額な賭けをしていたことがあったが、サプライヤーであるモービルアイと提携して戦略転換を図っている。

さらに、世界の自動車エレクトロニクス市場の成長は、位置情報ベースの GPS サービス、車内決済、インフォテインメント システムなどの追加機能を備えたコネクテッド ビークルに対する需要の高まりによって推進されています。市場は、EV 販売の増加とプレミアム機能ベースの車両の増加に伴い、車両の燃費効率を自動化するためのますます厳格化する規則や規制によって推進されています。電気自動車やハイブリッド自動車などのグリーン交通手段の急速な導入が、世界のカーエレクトロニクス市場の成長を推進しています。これらの電気自動車は、最大限の信頼性と効率性を実現する高度な電子システムで構成されており、自動車エレクトロニクス市場の成長に十分な機会を生み出すことが期待されています。

さらに、開発が活発化しています。自動運転機能を備えた自動運転車の普及により、将来的には十分な機会が生まれると予想されます。 2023 年 7 月、フォルクスワーゲンは、2031 年までに米国テキサス州オースティンで商品配送および配車サービス用の自動運転車両を発売する計画を立てました。

セグメント分析:

タイプに基づいて、市場を ECU に分割します/DCU、センサー、パワーエレクトロニクスなど。 ECU/DCUセグメントは、2022年に市場で最大のシェアを占めました。対照的に、パワーエレクトロニクスセグメントは、予測期間中に市場で最も高いCAGRを記録すると予想されます。コネクテッドカーの需要の高まりにより、ECU/DCUは車載エレクトロニクス市場で圧倒的なシェアを占めるようになりました。国際エネルギー機関 (IEA) によると、コネクテッド カーの販売は 2022 年に 12% 増加しました。コネクテッド カーの市場シェアは依然として米国とヨーロッパが支配的であり、日本と韓国がこれに続きます。

さらに、強化された GPS や自動車などの追加機能ベースの車両に対する消費者の嗜好が高まっています。ナビゲーション システム、車載インフォテインメント システム、予知保全、無線機能が ECU/DCU 部門の成長を推進しています。このような機能はすべてコネクテッドカーで提供されます。 ECU/DCU は、さまざまなセンサーや電子機器機能を使用して車両を自動化するために使用されます。

地域分析:

アジア太平洋地域の自動車エレクトロニクス市場は、複数の自動車部品メーカーの存在により、世界の自動車エレクトロニクス市場を支配すると予想されています。 EVやハイブリッド車の販売も増加しています。電気自動車の販売は近年急激に増加しており、2022 年には販売台数が 1,000 万台を超え、2025 年までに 1,400 万台に達すると予想されています。自動車の総販売台数のうち、販売されている自動車の約 14% が電気自動車です。アジア太平洋地域では、中国が電気自動車市場の世界販売を独占しました。中国は世界の電気自動車販売の60%以上を占めている。中国は世界の電気自動車の半分以上を占めており、エネルギー効率の高い自動車の販売目標を上回りました。

さらに、ヨーロッパは急速に成長しています。 EVやハイブリッド車の販売が急速に増加しています。ヨーロッパにおける電気自動車の販売は、2022 年に 15% 以上増加しました。また、ヨーロッパでは、2022 年には販売された自動車の 5 台に 1 台が電気自動車でした。

インドと中国の市場全体の自動車産業における電子部品が市場の成長を強化しました。中国とインドでは、自動車販売の増加と高級車の需要の高まりにより、先進車の人気が急速に高まっています。アジア太平洋地域の OEM およびサプライヤーは、売上高の増加と人口増加に伴う都市化により、先進的なエレクトロニクスを利用する有利な機会を持っています。

さらに、米国やカナダなどの北米諸国は、自動運転車、EV、コネクテッドカーの販売の増加により、急速に成長しています。米国の電気自動車販売は、2021 年と比較して 2022 年に 55% の成長を示しています。このような EV 販売の増加により、予測期間中に自律エレクトロニクス市場の成長に十分な機会が生まれると予想されます。

北米は、General Motors Co.、Ford Motor Co.、PACCAR Inc.、Tesla Inc.、Navistar International Corp、Rivian Automotive Inc.、BMW AG など、いくつかの大手自動車ブランド メーカーで構成されています。これらの大手企業は、商用車や乗用車を製造するためにいくつかの自動車部品を必要としています。北米では、政府が自動車とその部品の現地生産の拡大を支援しています。そのため、米国政府は北米での自動車部品の製造を支援するためにいくつかの有利な政策を課しています。

カナダで事業を展開している主要企業は、社内生産を増やすために多額の投資を行っています。車両の。たとえば、2021年から2022年にかけて、米国の自動車メーカーのカナダ子会社はカナダに多額の投資を行った。 2021年、ゼネラルモーターズは7億8,500万米ドル以上、フォードモーターは15億米ドル、ステランティスは11億4,000万米ドルを投資して生産施設を拡張しました。多額の投資を伴う生産活動のこのような増加は、世界の自動車エレクトロニクス市場の成長を促進すると予想されます。

主要企業の分析:< /p>

自動車エレクトロニクス市場分析は、Continental AG、Robert Bosch GmbH、SONY Corporation、Aptiv PLC、Hyundai Mobis、ZF Friedrichshafen AG、Autoliv Inc.、Magna International Inc.、アイシンなどのプレーヤーで構成されています。 Seiki Co. Ltd、Philips NV、および自動車エレクトロニクス市場のプレーヤーの 1 つです。

最近の開発:

これらのプレーヤーが採用する戦略には、合併と買収、新製品の発売、合併と買収が含まれます。市場関係者が採用する主要な戦略の一部を以下に示します。

- 2023 年 1 月 - ハーマン インターナショナル インダストリーズは、サムスン電子株式会社の子会社を設立しました。車載インフォテインメント メーカーは、車両用の先進的なエレクトロニクス製品を発売しました。同社は、2023年に開催されたCESイベントで自社の製品を紹介しました。ハーマンは、Ready Display、Ready Care、Ready on Demand、Ready Vision、Ready Upgrade、Sound & HARMANを含むいくつかの製品ラインを展示しました。車載用の振動センサーと外部マイク。

- 先進的な半導体のサプライヤーであるルネサス エレクトロニクス株式会社は、2021 年 12 月に、車載エレクトロニクス向けの 2 つの先進的なマイクロコントローラー (MCU) を発売しました。これらの MCU は、次世代の車載電子および電気システムをサポートする車載センサーおよびアクチュエーター アプリケーションで使用されました。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

- Mobile Phone Insurance Market

- Smart Mining Market

- Space Situational Awareness (SSA) Market

- Advanced Planning and Scheduling Software Market

- Carbon Fiber Market

- Electronic Data Interchange Market

- Customer Care BPO Market

- Employment Screening Services Market

- Medical Devices Market

- Redistribution Layer Material Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

1. Denso Corporation

2. HGM Automotive Electronics

3. Hitachi, Ltd.

4. Infineon Technologies AG

5. Microchip Technology Inc.

6. NXP Semiconductor

7. Robert Bosch GmbH

8. SONY INDIA

9. Texas Instruments Incorporated

10. ZF Friedrichshafen AG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する