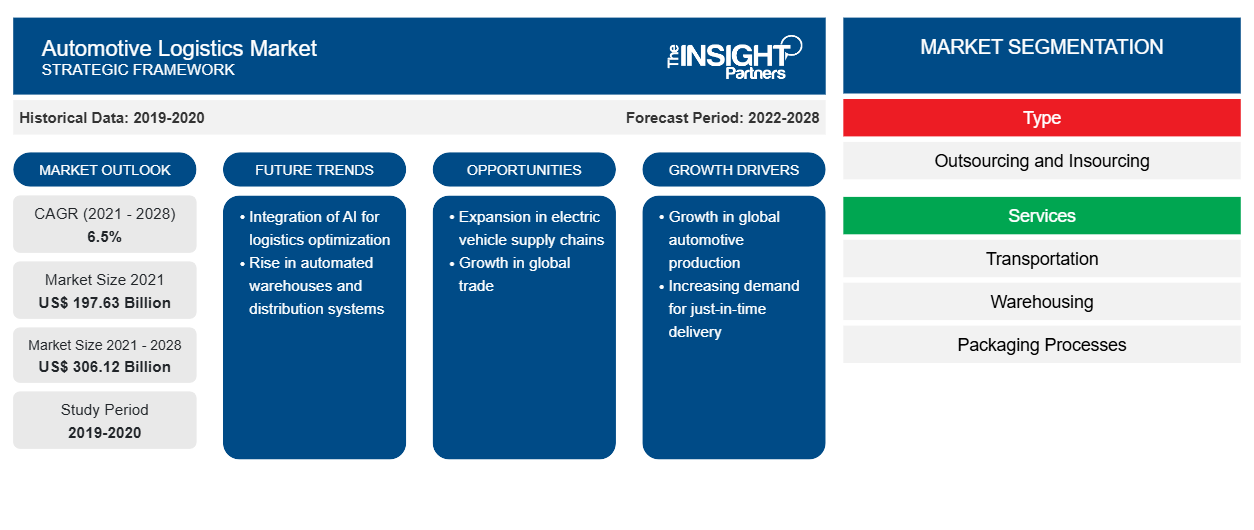

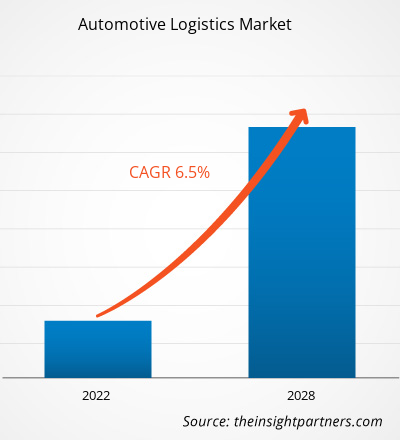

[調査レポート] 自動車物流市場は、2021年の1,97,630.46百万米ドルから2028年には3,06,121.54百万米ドルに成長すると予想されており、 2021年から2028年にかけて6.5%のCAGRで成長すると予測されています。

アナリストの視点:

自動車物流市場は、業界全体で車両、自動車部品、スペアパーツを効率的に移動させる上で重要な役割を果たしています。自動車、車両、車の物流を専門とするさまざまな企業が含まれ、自動車製品の輸送、保管、配送などのサービスを提供しています。自動車物流会社は、自動車業界に関わる複雑なサプライチェーンの管理を担当しています。製造工場から販売店、または直接顧客への車両のシームレスな移動を保証します。これらの企業は、輸送と物流の専門知識を活用して、ルートを最適化し、配達時間を最小限に抑え、全体的な効率を高めます。自動車物流会社は、自動車部品とスペアパーツの輸送と配送にも重点を置いています。これらの部品を調達、保管し、組み立て工場や修理センターに配送するという複雑な作業を処理します。自動車部品物流会社は、特殊なシステムとテクノロジーを活用して在庫フローを合理化し、適切な部品が適切なタイミングで利用できるようにします。

物流は、自動車および輸送部門の重要な要素であり、業界の円滑な運営を維持します。これには、自動車倉庫、在庫管理、梱包、逆物流など、さまざまな活動が含まれます。効果的な自動車物流管理は、コストを削減し、顧客満足度を向上させ、運用効率を高めます。自動車物流市場では、自動車物流の仕事を含むさまざまな仕事の機会も提供されます。これらの役割には、車両または自動車部品の輸送と配送の調整と監督が含まれます。物流業務の管理からサプライ チェーン プロセスの最適化まで、この分野の専門家は、自動車製品のタイムリーで安全な移動を確保する上で重要な役割を果たします。世界の自動車スペアパーツ物流市場は、効率的なサプライ チェーン管理とスペアパーツのタイムリーな配送に対する需要の高まりにより、大幅な成長を遂げています。物流コンサルタントは、自動車スペアパーツの物流プロセスを最適化し、コストを削減し、顧客満足度を向上させるための専門知識とソリューションを提供します。自動車部品物流は、サプライ チェーン全体でスペアパーツのシームレスな流れを保証します。対照的に、自動車物流部品は、市場の需要を満たすために自動車部品を効率的に輸送および配布することに重点を置いています。

市場概要:

完成車や自動車部品に関連する機械、在庫、消耗品などのリソースをある場所から目的の場所に手配して輸送することを自動車物流と呼びます。顧客の要求を満たすために、ある出発地から消費地までの商品の流れを制御します。会社の完成品とサービスを生産する日常業務を管理することは、物流管理の主な重点です。この種の管理は、効率的かつ効果的に物を前方、後方、および保管に移動します。効率的でカスタマイズされた物流サービスの需要は、さまざまな物流サービスプロバイダー間の差別化機能になり、市場競争を維持するために不可欠です。物流サービス会社はまた、ビッグデータ、モノのインターネット(IoT)、連結された船舶などの破壊的技術を統合して、サプライチェーン管理システムを改善しています。IoT), and linked ships to improve their supply chain management system.

これらの技術は、人件費の節約と出荷遅延の解消に役立ちます。自動車業界に生み出された需要は、市場の拡大に大きな影響を与えます。世界的な購買力の増大と生活水準の向上により、自動車部門は今後数年間で大幅に発展すると予測されています。このライフスタイルの変化による新興国での自動車販売の増加は、予測期間中の市場成長を後押しすると予想されます。さらに、路上の既存の大規模な自動車物流用の車両スペアパーツの必要性が、予測期間中に市場を活性化すると予想されます。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

自動車物流市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

市場の推進要因:

電子商取引業界の世界的な拡大が自動車物流市場の成長を牽引

電子商取引業界の急速な拡大は、自動車物流部門の市場成長の重要な原動力として浮上しています。消費者が車両、自動車部品、スペアパーツの購入にオンライン プラットフォームを利用するケースが増えているため、効率的な物流ソリューションの需要が急増しています。この電子商取引活動の急増は、自動車、自動車、車物流会社に直接影響を及ぼし、その運営方法を変革し、市場の可能性を拡大しています。電子商取引は自動車販売の新たな手段を生み出し、消費者はオンラインで車両を閲覧して購入できるようになりました。この傾向により、オンラインで購入した車両の輸送と配送を処理するためにカスタマイズされた専門的な物流サービスの開発が必要になりました。車両物流会社は、オンライン購入と物理的な配送のギャップを埋めるために介入し、車両が購入者の場所に安全かつ効率的に輸送されるようにしています。

さらに、eコマースのブームにより、オンラインマーケットプレイスを通じた自動車部品やスペアパーツの需要が高まっています。顧客は今や、自宅にいながら特定の部品やスペアパーツを注文できるという利便性を手に入れています。この変化により、これらのアイテムの保管、梱包、配送の管理を専門とする自動車部品物流サービスが登場しました。これらの物流プロバイダーは専門知識を活用してサプライチェーンを合理化し、適切な部品が顧客に迅速に届けられるようにしています。eコマース業界の拡大により、自動車物流会社も革新的なテクノロジーと自動車物流ソリューションを採用して業務を強化するようになりました。

高度な追跡システム、ルート最適化ソフトウェア、リアルタイムの在庫管理ツールは、eコマースの顧客の需要を満たす上で不可欠になっています。これらのテクノロジーを活用することで、自動車物流会社は効率的で透明性の高いサービスを提供し、タイムリーな配送と高い顧客満足度を確保できます。さらに、eコマース業界の成長により、自動車物流部門に新たな雇用機会が生まれています。自動車物流の仕事、特にeコマースのフルフィルメントの重要性が高まっています。オンライン注文の管理、出荷の調整、物流業務の最適化の専門知識を持つ専門家の需要が高まっています。この傾向により、自動車物流市場の労働力が拡大し、市場全体の成長に貢献しています。

セグメント分析:

自動車物流市場は、種類によって次のように分けられます。

- アウトソーシング

- インソーシング

インソーシングセグメントは2020年に最大の市場シェアを占めましたが、アウトソーシングセグメントは予測期間中に市場で最高のCAGRを記録すると予想されています。自動車物流市場では、インソーシングセグメントが最大のシェアを占めています。これは、自動車会社とメーカーが物流業務を社内で管理することを選択しているため、既存のリソースをより適切に制御、可視性、および活用できるためです。インソーシングにより、カスタマイズ、差別化、リアルタイムのデータと分析へのアクセスが可能になります。アウトソーシングは依然として役割を果たしていますが、インソーシングの優位性が自動車物流市場全体の成長を促進しています。

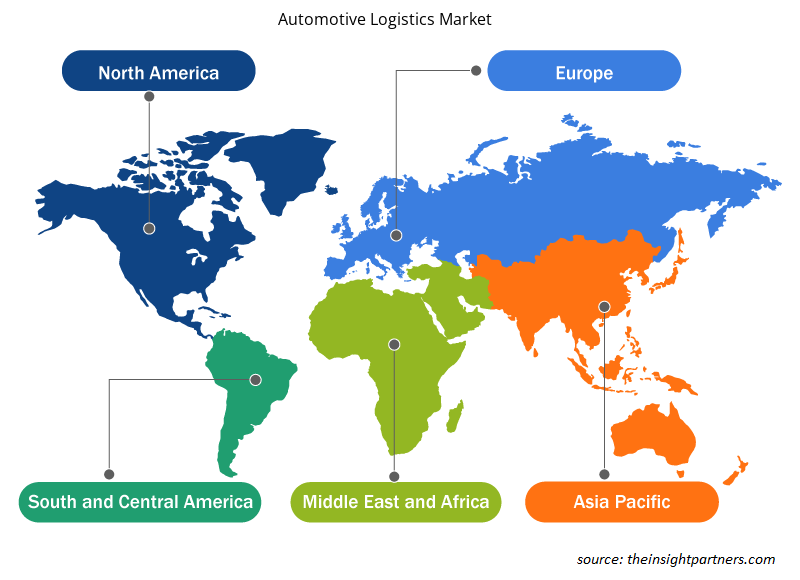

地域分析:

アジア太平洋地域の自動車物流市場は、2021年に867億7,000万米ドルと評価され、2028年までに1,423億4,000万米ドルに達すると予測されています。予測期間中、CAGR 7.3%で成長すると予想されています。アジア太平洋地域は自動車物流市場で優位性を確立し、主要な地理的セグメントとして浮上しています。この地域の市場優位性には、堅調な自動車製造産業、急速な経済成長、拡大する消費者基盤など、いくつかの重要な要因が寄与しています。

まず、アジア太平洋地域には世界最大級の自動車メーカーや生産拠点がいくつか存在します。中国、日本、韓国、インドなどの国々では自動車部門が著しく成長し、世界的な自動車メーカーを誘致し、大規模な製造施設の設立を促進しています。この強力な自動車製造の存在により、自動車物流サービスに対する大きな需要が生まれ、この地域の市場成長を牽引しています。次に、アジア太平洋地域で見られる急速な経済成長により、国内消費が急増し、自動車の需要が増加しています。この地域の国々では可処分所得が増加しており、自動車やその他の車両の購入が大幅に増加しています。この車両所有の増加は、車両や自動車部品の輸送、保管、配送を含む自動車物流サービスの需要の増加に直接つながります。

さらに、アジア太平洋地域で拡大する消費者基盤は、市場の優位性において極めて重要な役割を果たしています。人口が46億人を超えるこの地域は、自動車メーカーやサプライヤーにとって広大な顧客基盤を提供しています。中国やインドなどの国では、中流階級の増加と都市化の進行により、大きな自動車市場が生まれています。この自動車需要の増加により、タイムリーな配送を保証し、消費者の期待に応えるために、効率的で信頼性の高い自動車物流サービスが必要になります。さらに、アジア太平洋地域では、物流業務に高度なテクノロジーとデジタル化を積極的に採用しています。eコマースの台頭と、サプライチェーン管理システム、リアルタイム追跡、データ分析などのテクノロジー主導のソリューションの統合により、この地域では自動車物流サービスの効率と有効性が向上しました。

この技術の進歩により、アジア太平洋地域の市場支配力がさらに強化されます。政府の取り組みとインフラ開発への投資も、この地域の市場支配力に貢献しています。アジア太平洋地域の国々は、成長する自動車産業を支えるために、道路網、港湾、鉄道システムなどの輸送インフラに積極的に投資しています。これらのインフラ開発により、シームレスな輸送と効率的な物流業務が促進され、この地域は自動車製造と物流活動の魅力的な拠点となっています。

強力な業界プレゼンスと高度な物流インフラを備えた北米の自動車物流市場は、自動車物流市場において重要な役割を果たしています。北米では、自動車および車両物流企業は、確立された自動車製造部門、堅牢な輸送ネットワーク、および技術革新への注力から恩恵を受けています。北米は大手自動車メーカーの本拠地であり、米国、メキシコ、カナダに主要プレーヤーがいる活気ある自動車市場があります。これらの企業は、車両および自動車部品の輸送、保管、配送を含む自動車物流サービスに対する大きな需要を生み出しています。

有名な自動車メーカーとサプライヤーの存在が、この地域の自動車物流市場の成長を牽引しています。輸送インフラに関しては、北米は広範な道路網、鉄道システム、接続の良好な港を誇っています。このインフラは、車両と自動車部品の効率的な移動と配送を促進し、自動車物流会社が物流業務を最適化することを可能にします。この地域の輸送インフラは、タイムリーな配達を保証し、費用対効果の高い運用を可能にし、自動車物流市場全体の成長を支えています。さらに、北米は物流業界の技術進歩を重視し、デジタル化と自動化に重点を置いています。この地域の自動車物流会社は、サプライチェーン管理システム、リアルタイム追跡、データ分析などの最先端技術を活用して、業務効率を高め、優れた顧客サービスを提供しています。これらの高度なソリューションを採用することで、北米の自動車物流会社は在庫管理を最適化し、業務を合理化し、サプライチェーン全体の可視性を向上させています。

さらに、北米では自動車産業における電子商取引の重要性が高まっています。自動車販売や自動車部品流通のためのオンライン プラットフォームの台頭により、専門的な物流サービスの需要が高まっています。北米の自動車物流会社は、電子商取引プラットフォームを通じて購入された車両や自動車部品の輸送と配送のためのカスタマイズされたソリューションを開発することで、この傾向に対応しています。この電子商取引物流への重点は、この地域の自動車物流市場の成長をさらに促進します。政府の政策とイニシアチブも、北米の自動車物流市場に関する地域的な洞察に貢献しています。米国、メキシコ、カナダの各政府は、自動車産業を支援し、物流インフラを強化するための措置を実施しています。これには、輸送インフラへの投資、国境を越えた貿易協定の促進、自動車製造と物流業務に適した環境の促進が含まれます。

自動車物流市場の地域別分析

予測期間を通じて自動車物流市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたる自動車物流市場のセグメントと地理についても説明します。

- 自動車物流市場の地域別データを入手

自動車物流市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2021年の市場規模 | 1,976.3億米ドル |

| 2028年までの市場規模 | 3,061.2億米ドル |

| 世界のCAGR(2021年~2028年) | 6.5% |

| 履歴データ | 2019-2020 |

| 予測期間 | 2022-2028 |

| 対象セグメント | タイプ別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

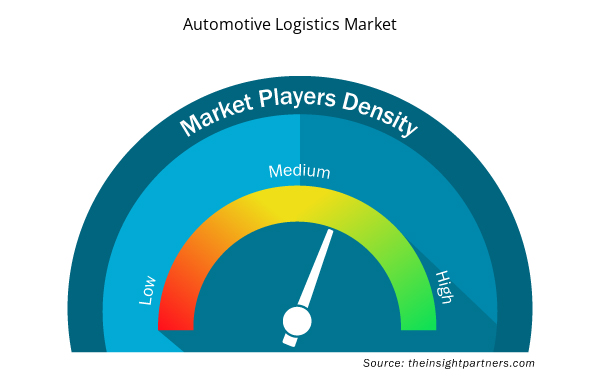

市場プレーヤーの密度:ビジネスダイナミクスへの影響を理解する

自動車物流市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その規模または総市場価値と比較して、どれだけの競合相手 (市場プレーヤー) が存在するかを示します。

自動車物流市場で事業を展開している主要企業は次のとおりです。

- CEVAロジスティクスAG

- DBシェンカー

- DSV A/S

- DHL International GmbH (ドイツポスト DHL グループ)

- ジオディス

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 自動車物流市場のトップキープレーヤーの概要を入手

主要プレーヤー分析:

自動車物流市場分析には、CEVA Logistics AG、DB Schenker、DSV A/S、DHL International GmbH (Deutsche Post DHL Group)、GEODIS、Kuehne + Nagel Management AG、日本通運株式会社、Ryder System, Inc.、XPO Logistics, Inc.、United Parcel Service of America, Inc. などの企業が含まれています。自動車物流の企業の中では、CEVA Logistics AG と日本通運株式会社が、多様な製品ポートフォリオを提供していることから、トップ 2 の企業となっています。

最近の動向:

自動車物流市場の企業では、合併や買収などの無機的および有機的な戦略が広く採用されています。最近の主要な市場動向をいくつか以下に示します。

- ミシガン州は、2023年にダイムラー・トラック・ノースアメリカおよびDTEエナジーと提携し、電気自動車(EV)貨物トラック用の新しい充電ハブを開発するために1,300万ドルの資金を確保しました。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

- Cosmetic Bioactive Ingredients Market

- Oxy-fuel Combustion Technology Market

- Vision Guided Robotics Software Market

- Integrated Platform Management System Market

- Identity Verification Market

- Nurse Call Systems Market

- Airport Runway FOD Detection Systems Market

- Hydrocephalus Shunts Market

- Fishing Equipment Market

- Enzymatic DNA Synthesis Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

The transportation services segment led the automotive logistics market with a share of more than 50% in 2020.

Asia Pacific dominated the automotive logistics market in 2020 with a share of more than 40% and is expected to maintain its leading position by 2028.

The major companies in Automotive Logistics includes XPO Logistics, Inc.; United Parcel Service of America; DHL International GmbH (Deutsche Post DHL Group); Ryder System, Inc.; and Kuehne + Nagel International AG.

The insourcing segment led the automotive logistics market with a share of more than 75% in 2020 and its anticipated to dominate over the forecast period. The advantages of insourcing logistics include a complete visibility of the supply chain operations of shipments. Different initiatives have been undertaken by various companies to propel the proliferation of automotive logistics. For instance, in 2017, McLaren Automotive aims to insource the production of carbon fibre chassis by 2020.

The significant proliferation of vehicle manufacturing, within-country sales, and export of vehicles in China is a prominent part of the Belt and Road strategy. China, being the most significant vehicle manufacturing country in the APAC region, produced 27.8 million vehicles in 2018, which showcases the demand for automotive logistics in the country. The rising demand for Chinese manufactured vehicles in these countries is increasingly pressuring Chinese automakers to partner with logistics companies. This factor is posing a significant business growth opportunity for Chinese logistics companies and international logistics partners, thereby, is anticipated to boost the automotive logistics market in the coming years.

The global automotive sector is experiencing significant demand for vehicles, pressuring the vehicle manufacturers to deliver the required number of vehicles. However, the performance of the vehicle manufacturers increased in 2018 and 2019. The surge in demand for passenger and commercial automobiles across the globe is majorly driven by the increase in disposable income and growth in manufacturing units in developed and developing countries. In European and North American countries, an increase in demand for commercial vehicles is witnessed, which led the European and North American countries to experience a growth in the number of commercial vehicle manufacturing units or assembly units.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Automotive Logistics Market

- CEVA Logistics AG

- DB Schenker

- DSV A/S

- DHL International GmbH (Deutsche Post DHL Group)

- GEODIS

- Kuehne + Nagel Management AG

- Nippon Express Co., Ltd.

- Ryder System, Inc.

- XPO Logistics, Inc

- United Parcel Service of America, Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する