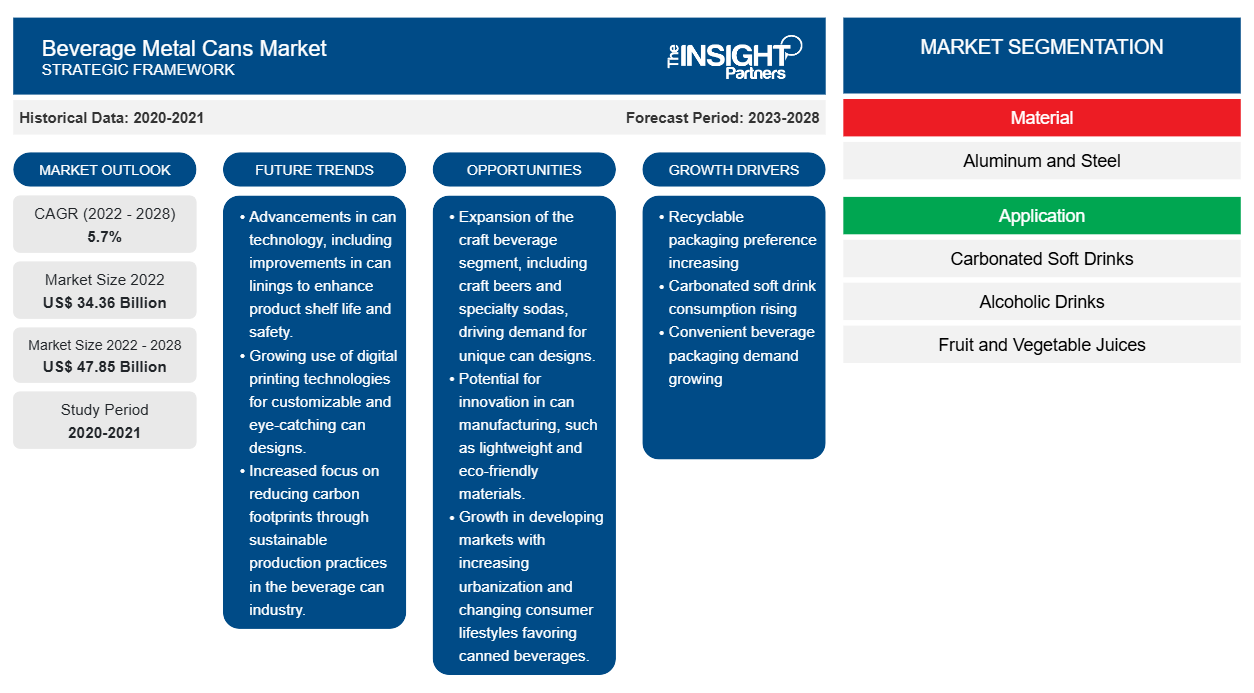

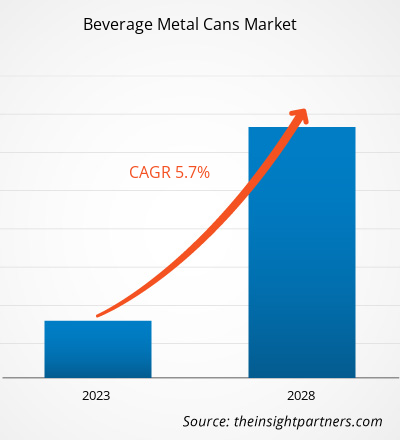

飲料用金属缶市場は、2022年の343億6,314万米ドルから2028年には478億5,242万米ドルに達すると予測されており、2022年から2028年にかけて5.7%のCAGRで成長すると予想されています。

市場の成長は、世界中で急速に高まる環境意識に起因しています。そのため、プラスチック包装をリサイクル可能で環境に優しい金属またはガラス包装に置き換えるために、さまざまな政府規制が実施されています。飲料金属缶の全体的な炭素フットプリントは、プラスチック包装よりも低くなります。これは、原材料をリサイクル材料から得ることができ、プラスチックとは異なり、バージン原材料を必要としないためです。さらに、金属包装は耐久性があり、食品および飲料業界での用途に安全であると考えられています。

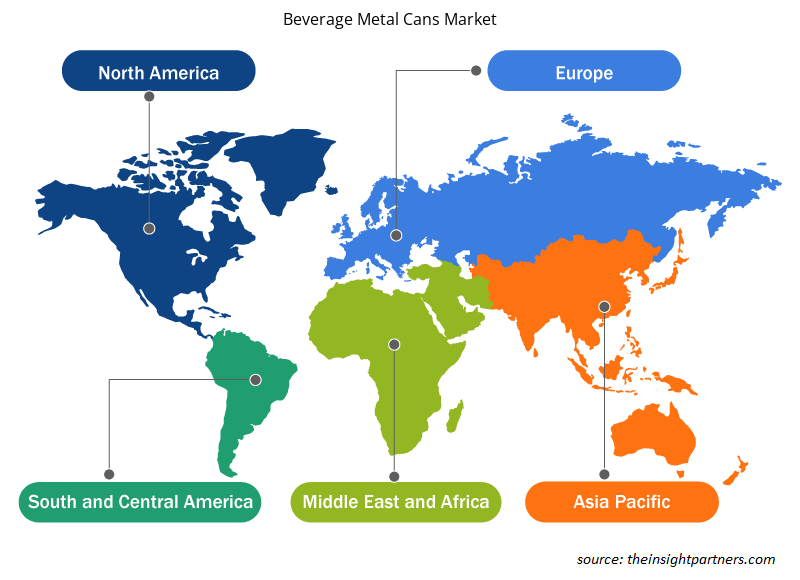

2021年、北米は世界の飲料金属缶市場で最大のシェアを占めました。ただし、アジア太平洋地域は、予測期間中に市場で最も高いCAGRを記録すると予測されています。アジア太平洋地域の市場は、中国、インド、日本、韓国、オーストラリアに分割されています。韓国、中国、日本などの国は、食品および飲料の主要市場の1つです。この地域には、パッケージ飲料の国内需要の増加により成長している多数の食品および飲料メーカーもあります。アジア太平洋地域での飲料生産の増加とリサイクル可能な包装材料の選好の高まりは、予測期間中にこの地域の市場成長に寄与するでしょう。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

飲料用金属缶市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

COVID-19パンデミックによる飲料金属缶市場への影響

COVID-19パンデミックは、さまざまな地域での長期にわたるロックダウン、製造ユニットのシャットダウン、旅行、国際貿易、サプライチェーンの制限、原材料供給の不足により、運用効率の面で製造部門に大きな混乱をもたらしました。パンデミックは、製造ユニットのシャットダウン、原材料価格の高騰、労働力不足、サプライチェーンの混乱、金融の不安定さにより、市場に悪影響を及ぼしました。さらに、COVID-19の発生による経済減速による食品および飲料業界の混乱は、市場の成長を妨げています。しかし、以前に課された制限がさまざまな国で緩和されているため、ビジネスは勢いを増しています。さらに、さまざまな国の政府によるCOVID-19ワクチンの導入により、状況はさらに緩和され、世界中でビジネス活動が増加しています。さらに、さまざまな国の政府は、パンデミックの経済的影響を緩和するために、近代的で技術的に高度なインフラストラクチャを開発することを計画しています。ロックダウン中、消費者は食品サービスアイテムの代わりに、大量のパッケージ食品や飲料を購入しました。したがって、COVID-19パンデミックの悪影響にもかかわらず、飲料用金属缶の市場は今後数年間で大幅な成長を遂げると予想されます。

市場洞察

炭酸飲料の消費量増加

炭酸飲料は消費者の嗜好や風味の好みに合わせて作られており、最近では健康志向の消費者に向けた機能性飲料としても開発されています。 炭酸飲料は、メーカーによる新フレーバーの継続的な発売により、消費者の間で人気が高まっています。クリーンラベル、グルテンフリー、低カロリー、低炭水化物の商品に対する需要の増加により、炭酸飲料の需要が増加しています。金属缶は、炭酸飲料の包装材料として広く使用されています。

消費者は、新しく発売されたソフトドリンクに長期的な健康を損なう成分が含まれておらず、厳選された成分によって心身の健康を促進することを期待しています。低糖質のソフトドリンクやストレス解消効果のある製品は、消費者の間で引き続き人気が続くと予想されます。機能性飲料業界が拡大し、顧客の健康意識が高まるにつれて、健康飲料のトレンドが人気を集めています。ウォルマートやコンビニエンスストアなど、市場で低カロリーまたはゼロカロリーの飲料が簡単に入手できるようになったことで、炭酸飲料の消費が促進されました。このように、炭酸飲料の需要と消費の増加が飲料金属缶市場の成長を牽引しています。

アプリケーションインサイト

用途に基づいて、世界の飲料金属缶市場は、炭酸飲料、アルコール飲料、果物と野菜のジュース、その他に分類されます。 2021年には、アルコール飲料セグメントが最大の市場シェアを占めました。アルコール飲料は、ベリー、果物、穀物、および植物の樹液、塊茎、蜂蜜、牛乳などの他の成分に含まれる糖から発酵されます。 蒸留すると、元の水っぽい液体がかなり高いアルコール度数の液体に変換されます。 さらに、携帯用容器の需要の増加が、アルコール飲料セグメントの成長を促進します。 世界中の消費者の仕事習慣の変化により、缶詰アルコール飲料の市場は拡大する可能性があります。 缶詰は飲料の繊維含有量を維持するのに役立ち、品質を損なうことなく保存期間を延ばすため、ソフト機能の利点を備えた飲料を生産する飲料メーカーにとって頼りになる選択肢になります。

Ball Corporation、Crown Holdings, Inc.、Ardagh Group SA、CANPACK、Orora Packaging Australia Pty Ltd、Amcor plc、Silgan Containers LLC、ZI Industries Limited、SHOWA DENKO KK、Envases Group は、 飲料用金属缶市場で事業を展開している企業です。これらの企業は、市場に幅広い製品ポートフォリオを提供しています。これらの企業は発展途上地域に拠点を置いており、飲料用金属缶市場の成長に有利な機会を提供しています。市場プレーヤーは、顧客の要件を満たす高品質で革新的な製品を開発しています。

飲料用金属缶市場の地域別分析

予測期間を通じて飲料金属缶市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたる飲料金属缶市場のセグメントと地理についても説明します。

- 飲料用金属缶市場の地域別データを入手

飲料用金属缶市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2022年の市場規模 | 343.6億米ドル |

| 2028年までの市場規模 | 478.5億米ドル |

| 世界のCAGR(2022年 - 2028年) | 5.7% |

| 履歴データ | 2020-2021 |

| 予測期間 | 2023-2028 |

| 対象セグメント | 素材別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

飲料用金属缶市場のプレーヤーの密度:ビジネスダイナミクスへの影響を理解する

飲料用金属缶市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その規模または総市場価値と比較して、どれだけの競合相手 (市場プレーヤー) が存在するかを示します。

飲料用金属缶市場で事業を展開している主要企業は次のとおりです。

- ボールコーポレーション

- クラウンホールディングス株式会社

- アルダググループSA

- キャンパック

- オロラパッケージングオーストラリア株式会社

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 飲料金属缶市場のトップキープレーヤーの概要を入手

レポートの注目点

- 飲料金属缶市場における進歩的な業界動向は、プレーヤーが効果的な長期戦略を策定するのに役立ちます。

- 先進国市場と発展途上国市場で採用されているビジネス成長戦略

- 2019年から2028年までの飲料金属缶市場の定量分析

- 飲料用金属缶の世界需要の推定

- 業界で活動するバイヤーとサプライヤーの有効性を示すポーターの5つの力の分析

- 競争市場の状況を理解するための最近の動向

- 飲料用金属缶市場の成長を牽引・抑制する要因と市場動向および見通し

- 商業的利益の基盤となる市場戦略を強調し、市場の成長につながる意思決定プロセスを支援する

- 飲料金属缶市場規模はさまざまなノードで

- 市場の詳細な概要とセグメンテーション、および飲料金属缶業界の動向

- 有望な成長機会のあるさまざまな地域の飲料金属缶市場の規模

「2028年までの世界の飲料用金属缶市場分析」は、世界の飲料用金属缶市場のトレンド分析に特に焦点を当てた、化学品および材料業界の専門的かつ詳細な調査です。このレポートは、詳細な市場セグメンテーションで市場の概要を提供することを目的としています。飲料用金属缶市場は、材料、用途、および地域に基づいてセグメント化されています。材料別では、市場はアルミニウムとスチールにセグメント化されています。用途別では、飲料用金属缶市場は、炭酸飲料、アルコール飲料、果物および野菜ジュース、その他にセグメント化されています。地域別では、市場は北米、ヨーロッパ、アジア太平洋 (APAC)、中東およびアフリカ (MEA)、南米および中米に広くセグメント化されています。

企業プロフィール

- ボールコーポレーション

- クラウンホールディングス株式会社

- アルダググループSA

- キャンパック

- オロラパッケージングオーストラリア株式会社

- アムコール

- シルガンコンテナLLC

- ZIインダストリーズリミテッド

- 昭和電工株式会社

- エンバセスグループ

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

Increased worldwide beverage consumption and a spike in demand for sustainable packaging alternatives have resulted in increased use of aluminum cans. Furthermore, these cans can be personalised in terms of colors and 3D printing, as well as embossed, making them more attractive to buyers. These factors are boosting the growth of the beverage metal cans market.

Based on material, the aluminum segment is expected to be the fastest-growing segment during the forecast period. Recyclability of aluminium cans is the major factor propelling the demand for aluminum cans.

In 2021, the alcoholic drinks segment held the largest market share. In 2021, the demand for portable containers that are less brittle than glass was high, which led the canned alcoholic beverage industry forward.

In 2021, the aluminum segment held the largest market share. Environmental groups' initiatives and public awareness about the environment have increased awareness among users worldwide. Consumers demand packaging products that have little to zero environmental impact. Consumers are increasingly rejecting plastic, while demand for recycled items is increasing. As a result, metal packed items, such as aluminium cans, held the largest market share in 2021.

The major players operating in the beverage metal cans market are Ball Corporation, Crown Holdings, Inc., Ardagh Group S.A., Canpack, Orora Packaging Australia Pty Ltd., Amcor plc., Silgan Containers LLC, GZI Industries Limited, Showa Denko K.K., and Envases Group.

In 2021, North America accounted for the largest global beverage metal cans market share. Metal cans are the most often used container for beverages. Metal packaging is the most noticeable packaging trend in canned wine, cocktails, hard beverages, and soft drinks. They have traditionally been used for alcoholic drinks such as beer, whereas other types of liquor, such as wine, which has traditionally been served in glass bottles, are increasingly adopting metal cans to provide single-serving options.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Beverage Metal Cans Market

- Ball Corporation

- Crown Holdings, Inc.

- Ardagh Group S.A.

- CANPACK

- Orora Packaging Australia Pty Ltd

- Amcor plc

- Silgan Containers LLC

- GZI Industries Limited

- Showa Denko K.K.

- Envases Group

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する