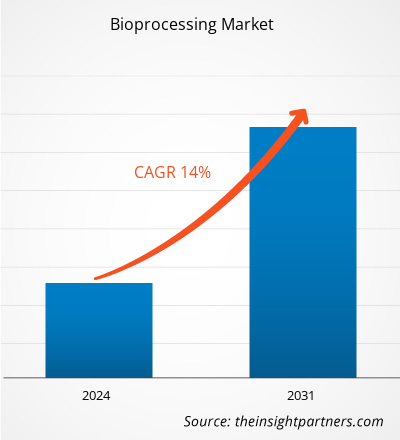

バイオプロセス市場の規模は、2023年の253.5億米ドルから2031年には725.5億米ドルに急増すると予測されており、2023年から2031年の間に市場は14.0%のCAGRを記録すると推定されています。

アナリストの視点:

このレポートには、現在のバイオプロセス市場の動向と予測期間中の予測可能な影響による成長見通しが含まれています。慢性疾患の増加は、新薬の需要を増加させる主な要因の1つであり、バイオプロセスの必要性を生み出しています。さらに、がんなどの疾患の個別化治療は、細胞療法を含むさまざまなバイオプロセス技術の需要を高めます。近年、ライフサイエンス業界における研究開発の重要性が大きく促進されています。この傾向により、製薬およびバイオテクノロジー業界に対する政府の支援も増加しています。さらに、特定の用途に対する予防措置と代替医療への関心の高まりも、バイオプロセス市場を牽引しています。さらに、バイオプロセス製品の製造に関連するパフォーマンスと品質の問題を克服するための新技術への投資の増加は、バイオプロセス市場の成長を促進すると予想されます。

市場概要:

生物製剤に重点を置いたバイオ医薬品産業の拡大により、以前よりも研究サービスの需要が高まっています。業界関係者と学術機関の連携が強化され、リソースの共有とバイオプロセスの加速が促進されています。バイオプロセス技術の研究開発への資金提供の増加は、世界のバイオプロセス市場の成長を牽引すると見込まれています。さらに、バイオ燃料生産に対する各国政府の支援の増加も、バイオプロセス技術市場の成長を牽引すると見込まれています。がんなどの感染症や慢性疾患の増加により、バイオプロセスはバイオ医薬品部門から大きな需要を得ると見込まれています。バイオ医薬品産業の発展、研究開発費の増加、ワクチン生産の拡大、技術の進歩は、今後数年間のバイオプロセス市場予測に大きな影響を与える可能性があります。ただし、厳格な規制ガイドラインと高い技術コストがバイオプロセス技術の成長を妨げています。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

バイオプロセス市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

市場の推進要因:

慢性疾患の増加が市場の成長を促進

高齢者の座りがちな生活は、肥満や糖尿病などの生活習慣病の蔓延を加速させています。遺伝性遺伝子は、心血管疾患(CVD)、アルツハイマー病、うつ病などの他の健康問題とともに、これらの疾患を発現させることもあります。全米高齢者評議会によると、成人(65歳以上)の80%が生涯で少なくとも1つの慢性疾患に苦しむと報告されています。米国疾病管理予防センター(CDC)によると、2020年には米国人の約10人中6人が少なくとも1つの重篤な疾患に苦しみ、10人中4人が2つ以上の慢性疾患を抱えていました。

多忙な生活習慣が原因となる狭心症、動脈硬化、急性心筋梗塞などのCVDは、世界中で死亡率の大きな原因の一つです。世界心臓財団によると、CVDによる死亡率は過去30年間(1990~2020年)で60%急増しています。2021年にはCVDによる死亡者数が2,050万人に達しました。糖尿病は、機能的な治療法のない生命を脅かす慢性疾患の1つです。国際糖尿病連合によると、北米の糖尿病患者数は2017年の4,600万人から2045年までに6,200万人に増加すると予想されています。2020年に発表された世界がん観測所(GLOBOCAN)の推定によると、世界中で1,930万人のがん症例が報告されています。症例数は米国、中国、インドで著しく高くなっています。 GLOBOCANはさらに、インドでのがん症例が2040年までに約208万人に達し、2020年から57.5%増加すると予測しています。同様に、2022年2月に発表された世界保健機関のデータによると、世界中で約1,000万人ががんで亡くなっています。がんの発生率の急増は、革新的ながん治療の必要性を示しています。モノクローナル抗体は、免疫系の自然な能力を高めてがん細胞の活動を抑制し、がん細胞を排除する、有望な標的抗がん剤のクラスです。抗体薬物複合体(ADC)も、がん治療において有望な結果を示しています。

バイオシミラーは、専門家、患者、プライマリケアの臨床医、その他の医療専門家によって効率的かつ安全であると認識されており、その需要が高まっています。バイオシミラーは、何百万人もの患者の生活の質を向上させることが証明されています。バイオシミラーは、慢性皮膚疾患(乾癬やアトピー性皮膚炎など)、腸疾患(クローン病、過敏性腸症候群、大腸炎など)、糖尿病、自己免疫疾患、がん、腎臓疾患、関節炎など、多くの疾患の治療に効果的で費用対効果の高い選択肢です。バイオシミラーの開発者は、製造コストの削減を実現するために高度なバイオプロセス技術を採用しており、これは最終的な消費者価格を決定する重要な要素です。ほぼすべてのバイオシミラーの開発者は、最新の最先端のバイオプロセス技術を使用しています。したがって、慢性疾患の蔓延が進むにつれて、生命を脅かす病気を治療するためのバイオシミラーの需要が高まり、それによってバイオプロセスの需要が促進され、バイオプロセス市場の成長につながります。

セグメント分析:

バイオプロセス市場分析は、製品、運用規模、プロセス、アプリケーション、エンドユーザーというセグメントを考慮して実施されました。

製品に基づいて、バイオプロセス市場は機器、消耗品および付属品に分類されます。機器セグメントは2023年に大きな市場シェアを占め、2023年から2031年の間に14.5%という最高のCAGRを記録する可能性があります。

市場は、事業規模に基づいて、商業事業と臨床事業に区分されています。商業事業セグメントは、2023年にバイオプロセス市場シェアを拡大し、予測期間中に高いCAGRを記録すると予想されています。

プロセスに基づいて、バイオプロセス市場は下流バイオプロセスと上流バイオプロセスに分けられます。下流バイオプロセスセグメントは2023年に大きな市場シェアを占め、2023年から2031年の間に14.4%の高いCAGRを記録すると予想されています。下流バイオプロセスは、上流バイオ製品を回収、濃縮、精製して品質要件を満たす段階です。下流バイオプロセスは、モノクローナル抗体またはタンパク質の精製、オリゴヌクレオチド、多糖類、およびさまざまなワクチンの製造に適用できます。下流バイオプロセスに関連する手順は、収穫と濾過、捕捉、限外濾過、精製、バイオコンジュゲーション、および製剤です。

バイオプロセス市場は、用途に基づいて、モノクローナル抗体、ワクチン、組み換えタンパク質、細胞および遺伝子治療、その他に分かれています。モノクローナル抗体セグメントは、2023年に市場シェアを独占しました。細胞および遺伝子治療セグメントは、予測期間中に16.5%という最高のCAGRを記録すると予想されています。細胞治療と遺伝子治療は、生物医学的治療と研究において重複する分野です。両方の療法は、病気を予防、治療、または潜在的に治癒することを目的としています。さらに、細胞治療と遺伝子治療の両方に、遺伝性疾患と後天性疾患の根本的な原因を軽減する可能性があります。細胞治療は、患者に注入する前に体外でいくつかの細胞セットを修復または変更するか、細胞を使用して体全体に治療を施すことによって、病気を治療することを目的としています。遺伝子治療は、体外(ex vivo)または体内(in vivo)のいずれかで、細胞に新しい遺伝子を修復または導入することで病気を治療することを目的としています。

エンドユーザーに基づいて、バイオプロセス市場は、バイオ医薬品会社、契約製造組織、その他に分かれています。バイオ医薬品会社セグメントは、2023年に最大のバイオプロセス市場シェアを占めました。契約製造組織セグメントは、2023年から2031年の間に14.7%の最高のCAGRを記録すると予想されています。バイオ医薬品会社の数は世界中で増加しており、企業間のコラボレーションや契約の数が多くなっています。医薬品やその他のバイオシミラーの研究開発への企業による投資が増加しています。バイオテクノロジーの進歩により、医薬品の可能性のあるターゲットの特定が改善されました。がん治療におけるバイオプロセスの応用の増加と、治療不可能な状態に対処するバイオ医薬品の能力により、市場の成長が加速すると予想されます。

地域分析:

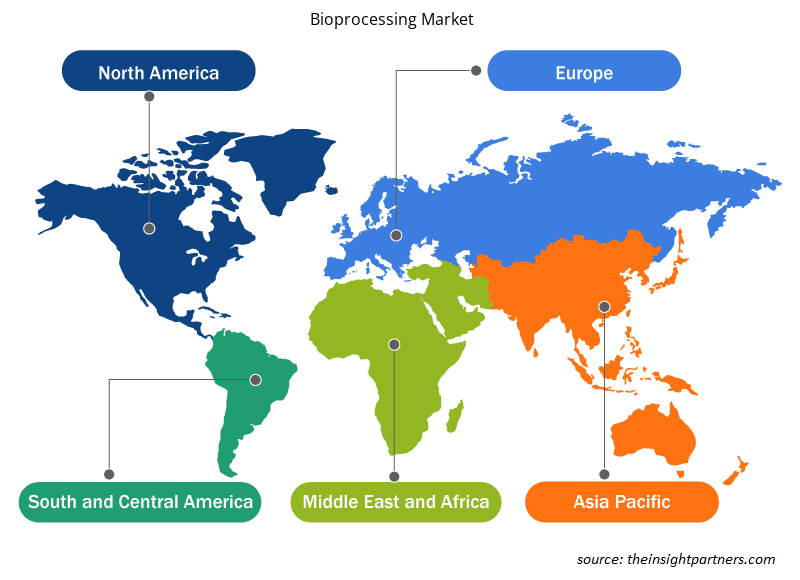

バイオプロセス市場レポートの対象範囲には、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米および中米が含まれます。北米の市場は2023年に124億4,000万米ドルと評価され、2030年までに359億5,000万米ドルに達すると予測されています。2023年から2031年の間に14.2%のCAGRを記録すると予想されています。この地域の市場成長は、希少疾患の発生率の増加と細胞および遺伝子治療(CGT)のトレンドの高まりによるものです。遺伝性および細胞性疾患の発生率の増加は、細胞治療の需要の増加につながっています。2023年4月、Cytivaは、使い捨て製品を使用して上流のバイオプロセス操作を簡素化するXプラットフォームバイオリアクターを発売しました。臨床試験の結果を改善し、患者の安全を確保するために米国を拠点とするバイオ医薬品およびバイオテクノロジー企業による研究開発投資の増加、および米国政府による投資の増加による精密医療への関心の高まりは、米国のバイオプロセス市場の成長に貢献しています。アジア太平洋地域は、2023年から2031年の間に15.1%という最高のCAGRを記録すると予想されています。アジア太平洋地域のバイオプロセス市場は、中国、日本、インド、韓国、オーストラリア、およびその他のアジア太平洋地域に分かれています。中国は2023年に最大の市場シェアを占め、インドは市場で大幅な成長率を示すことが予想されています。中国のバイオ医薬品業界は、ジェネリック医薬品中心の環境から活気のあるイノベーションハブへと進化し、大きな変化を遂げています。インドのバイオプロセス能力は、その有能な労働力とコスト効率に大きく依存しており、それが市場に成長の機会を生み出しています。 Piramal Enterprises Ltd. や Aurigene Pharmaceutical Services Ltd. などのインド企業は、抗体の発見とエンジニアリング、リンカーペイロード化学、結合、医薬品開発の特性評価などのソリューションとサービスを提供する世界的なバイオ医薬品企業です。インド国内にこのような企業が存在することは、市場の成長に大きく貢献しています。

主要プレーヤー分析:

Cytiva (Danaher Corporation)、Sartorius AG、Thermo Fisher Scientific Inc.、Repligen Corporation、Merck KgaA、3M Company、Getinge AB、Eppendorf SE、Corning Incorporated、Entegris、Agilent Technologies、およびBio-Rad Laboratoriesは、バイオプロセス市場レポートで紹介されている主要企業の一部です。

バイオプロセス市場の地域別洞察

予測期間を通じてバイオプロセス市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたるバイオプロセス市場のセグメントと地理についても説明します。

- バイオプロセス市場の地域別データを入手

バイオプロセス市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模 | 253.5億米ドル |

| 2031年までの市場規模 | 725.5億米ドル |

| 世界のCAGR(2023年~2031年) | 14.0% |

| 履歴データ | 2021-2022 |

| 予測期間 | 2024-2031 |

| 対象セグメント | 製品別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

バイオプロセス市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

バイオプロセス市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その規模または総市場価値と比較して、どれだけの競合相手 (市場プレーヤー) が存在するかを示します。

バイオプロセス市場で事業を展開している主要企業は次のとおりです。

- ゲティンゲAB、

- サーモフィッシャーサイエンティフィック株式会社

- ザルトリウスAG、

- コーニング社、

- バイオ・ラッド ラボラトリーズ株式会社

- メルクKGaA、

免責事項:上記の企業は、特定の順序でランク付けされていません。

- バイオプロセス市場のトップキープレーヤーの概要を入手

最近の動向:

バイオプロセス市場で事業を展開する企業は、合併や買収、提携などの戦略的取り組みを採用しています。各社のプレスリリースによると、最近の市場動向のいくつかを以下に示します。

- 2024 年 2 月、Cytiva と LevitasBio は協力して、学術界と産業界のゲノミクス研究者向けに革新的なシングルセル ワークフローを提供しました。この協力は、サンプルの準備方法の改善において重要なマイルストーンとなり、研究者は組織の分解や個々の細胞懸濁液の精製などの作業を迅速に実行して、シングルセル分析やその他の下流アプリケーションに使用できるようになりました。これは、疾患のメカニズムや治療ターゲットに関する洞察を提供し、腫瘍学の研究をサポートし、科学的発見を加速することで、個別化医療を前進させる上で特に重要です。

- サーモフィッシャーサイエンティフィック社は2024年2月、希少疾患の生物学的治療薬の製造をサポートするセントルイスの製造施設の拡張を発表しました。拡張により、同社は複雑な生物学的治療薬の製造能力を2倍にし、がん、自己免疫疾患、希少疾患などの疾患の生産量を2,000リットルから5,000リットルに増やす予定です。拡張された敷地の総面積は33,000平方フィート(3,065平方メートル)で、それぞれ最大5,000リットルの処理能力を持つサーモサイエンティフィックDynaDrive使い捨てバイオリアクター4台を備えています。

- 2024 年 1 月、アジレント テクノロジーズは、コンパニオン診断 (CDx) の開発におけるアジレントの専門知識と実績を結集し、インサイトの血液学および腫瘍学のポートフォリオの開発と商品化をサポートするために、インサイトとの契約を発表しました。

- 2023 年 11 月、Cytiva は、組み換えタンパク質の精製を合理化および加速するように設計された革新的な Cytiva Protein Select テクノロジーを導入しました。自己切断型の痕跡のないタグと補完的なアフィニティークロマトグラフィー樹脂により、あらゆるタンパク質の精製が標準化され、タンパク質ごとに特定のアフィニティー結合パートナーを使用する必要がなくなります。タンパク質の精製は、基礎研究、創薬、プロセス開発、バイオプロセスに不可欠です。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

- Cosmetic Bioactive Ingredients Market

- Malaria Treatment Market

- Frozen Potato Market

- Nuclear Decommissioning Services Market

- Precast Concrete Market

- Adaptive Traffic Control System Market

- Hydrogen Compressors Market

- Organoids Market

- Excimer & Femtosecond Ophthalmic Lasers Market

- Microcatheters Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

Bioprocessing increases the number of living cells or other biological systems/components (such as bacteria, enzymes, proteins, viruses, or nucleic acids) in a commercial bioreactor for biopharmaceutical manufacturing. Products produced in the bioprocessing sector typically contain high-quality therapeutics and vaccines critical to modern healthcare advancement. The current bioprocessing industry landscape is characterized by dynamic developments driven by advances in biotechnology and increasing demand for biopharmaceuticals. The increase in demand is attributed to the prevalence of chronic diseases, the growing adoption of personalized medicine, and increasing bioprocessing applications in various sectors. As bioprocessing becomes significantly important in producing therapeutic proteins, vaccines, and other bio-based products, it turns out to be a key enabler of the biotechnological revolution. The market is progressing toward meeting the demands of a changing healthcare landscape, and the need for efficient and scalable bioproduction processes is expected to bring new bioprocessing market trends in the coming years.

Key factors that are driving increasing prevalence of chronic diseases and the growing biopharmaceutical industry.

The instruments segment held the largest share of the market in the global bioprocessing market and held the largest market share of 67.3% in 2023.

The CAGR value of the bioprocessing market during the forecasted period of 2023-2031 is 14.0%.

The downstream bioprocess segment dominated the global bioprocessing market and held the largest market share of 68.8% in 2023.

The bioprocessing market majorly consists of the players such Cytiva (Danaher Corporation), Sartorius AG, Thermo Fisher Scientific Inc., Repligen Corporation, Merck KgaA, 3M Company, Getinge AB, Eppendorf SE, Corning Incorporated, Entegris, Agilent Technologies, and Bio-Rad Laboratories.

Global bioprocessing market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. The North America regional market is expected to grow with a CAGR of 14.2% during 2023–2031. Market growth in this region is attributed to the increasing incidence of rare diseases and the rising trend of cell and gene therapy (CGT) in the region. The US held the largest market share in 2023 in North America. The growth of the biopharmaceutical sector, mainly due to technological advancements, increasing flexibility, and low operational costs, also benefits the bioprocessing market in the US. As per the International Trade Administration (ITA), the US is the largest market for biopharmaceuticals and the global leader in R&D. According to the PhRMA, companies in the US account for nearly 50% of the global biopharmaceutical R&D work, and they have succeeded in developing many novel medicines for which they hold intellectual property rights. However, Asia Pacific is expected to grow at a fastest CAGR during 2023–2031.

Sartorius AG and Eppendorf SE are the top two companies that hold huge market shares in the bioprocessing market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Bioprocessing Market

- Cytiva (Danaher Corporation)

- Sartorius AG

- Thermo Fisher Scientific Inc.

- Repligen Corporation

- Merck KgaA

- 3M Company

- Getinge AB

- Eppendorf SE

- Corning Incorporated

- Entegris

- Agilent Technologies

- Bio-Rad Laboratories

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する