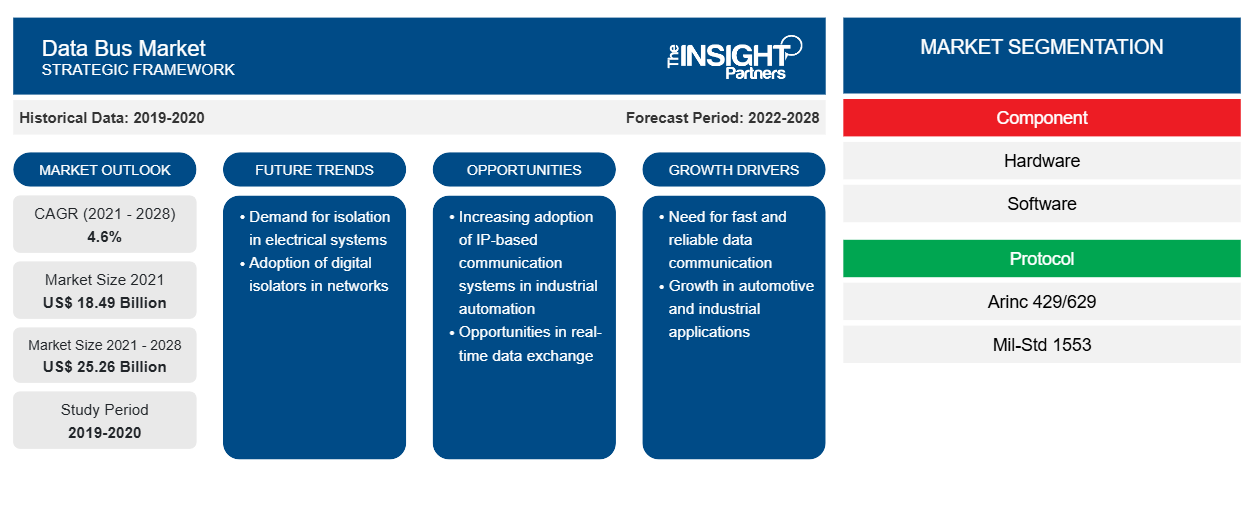

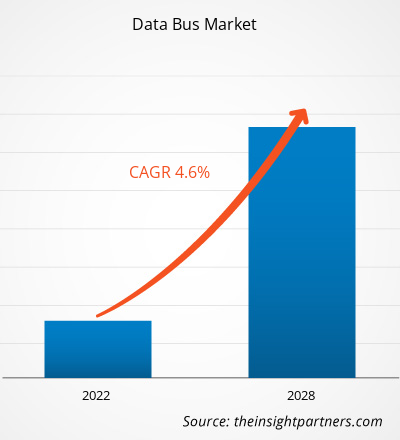

データバス市場は、2021年の184億8,890万米ドルから2028年には252億5,800万米ドルに成長すると予想されており、2021年から2028年にかけて4.6%のCAGRで成長すると予測されています。

「データ バス」という用語は、プロセッサまたはメモリ間のデータ転送用に構築された内部経路を指します。長年にわたり、データ ストレージ ユニットやプロセッサなどのさまざまなハードウェア デバイスに対応するために、多数のタイプのデータ バスが進化してきました。パーソナル コンピュータやその他のハードウェアでは、さまざまなタイプのデータ バス システムが進化してきました。データ バス システムは、海洋、自動車、民間航空、軍事用途など、さまざまな用途で使用されています。軍用機の継続的な近代化により、パイロットのミスによる事故の可能性が減り、ミッション能力が向上し、状況の把握が向上します。データ バス市場の成長は、乗用車の注文の増加、航空機の納入数の増加、海軍および空挺プログラムのアップグレード、およびスワップ仕様の削減の必要性に起因しています。データ バスの平均寿命は 35 年から 45 年で、その後はシステムのアップグレードが必要になります。寿命が長いため、現在使用されているシステムを新しいシステムに置き換える可能性が低くなり、データ バス市場の成長が妨げられています。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

データバス市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

COVID-19パンデミックによるデータバス市場への影響

COVID-19の発生は世界に大きな影響を与え、いくつかの国を破壊し続けています。COVID-19の発生まで、航空宇宙産業は、航空機メーカーからの膨大なバックログにもかかわらず、生産の面で大幅な成長を経験していました。世界の航空業界では、乗客数の大幅な増加と航空機調達の増加が見られました。

残念ながら、COVID-19の発生により、航空機の需要が世界的に激減し、航空機メーカー間の注文量が大幅に減少し、生産数が減少しました。生産量の減少は、さまざまな部品メーカーと関連技術のビジネスに悪影響を及ぼしました。したがって、データバス市場のプレーヤーのビジネスは、航空機生産の不安定化によって深刻な影響を受けています。

電子部品産業協会(ECIA)によると、COVID-19の出現により、製品リリースの遅れ、サプライチェーンイベントの混乱、およびその他の産業活動が浮き彫りになっています。ロックダウン措置と製造リソースの制限により製品の需要が減少したため、いくつかのメーカーは製造ユニットを一時的に停止しました。さらに、データケーブルを含むさまざまな電子および半導体製品の製造業者は、リードタイムの大幅な遅延を経験しており、サプライチェーンを弱体化させています。これは、データバス市場に悪影響を及ぼしています。

パンデミックの間、データバス市場全体が、将来を予見するための最小限のリソースで停止しました。米国、フランス、ロシア、中国のいくつかの生産ユニットは、ロックダウンと物理的距離に関する政府の規則を遵守するために一時的に停止しました。航空機メーカーは、一般航空市場の収益が14〜15%減少したことを目の当たりにしました。これにより、データバス市場の収益が減少しました。

データバス市場の洞察

軍用航空の進行中の近代化

新興経済国における軍事費の増加は、老朽化した航空機の既存機器の近代化への投資を促進しています。さまざまな構造の技術的問題、および推進、接続、およびその他のシステムの問題により、従来の軍用機に代わる技術的に優れた軍用機の需要が高まっています。継続的に増加する脅威とまったく新しいミッション要件に対処するためです。地上と空中で完全に接続された航空会社は、リアルタイムデータを使用してフライトデッキの操作を改善し、将来のタイムラインを短縮し、顧客エクスペリエンスを向上させることができます。したがって、多くの航空機メーカーは、機内での接続性を提供するネットワーク機能を組み込むように航空機をアップグレードしており、これがデータバスの需要を促進しています。航空宇宙および軍事部門の拡大は、今後数年間で世界市場の成長をさらに促進する可能性があります。軍用航空におけるFlexRayプロトコルと有機的および無機的な成長戦略の採用は、世界のデータバス市場の成長を促進すると予想されます。世界のデータバス市場の拡大は、商用航空機と軍用航空機によってさらに促進されます。全二重スイッチングイーサネット、監視システム、コックピットシステム、飛行制御、ナビゲーションシステム、航空データシステム、通信システム、中央保守システムを単一のモジュラー航空電子工学システムに統合する必要性も、データバス市場を牽引しています。

コンポーネントベースの市場分析

コンポーネントに基づいて、データバス市場はハードウェアとソフトウェアに分類されます。ハードウェアセグメントには、ケーブルとコネクタ、アセンブリ/ターミネータ、データバスカプラ、インターフェイスカード/ボードなどが含まれます。

プロトコルベースの市場分析

プロトコルに基づいて、データバス市場は、Arinc 429/629、Mil-Std 1553、その他に分類されます。プロトコルは、航空データバスで使用される言語です。プロトコルは、システム間のデータ交換を規制する一連の正式なルールと規範です。プロトコルは、バス上のデータの送信と受信を指定します。また、プロトコルとそれに付随するコンポーネントによって、データ衝突防止、整合性、バス速度も管理されます。電気的および物理的標準は、低レベルプロトコルによって定義されます。メッセージの構文と形式を含むデータフォーマットは、高レベルプロトコルによって処理されます。

データバス市場で活動するプレーヤーは、合併、買収、市場イニシアチブなどの戦略を採用して、市場での地位を維持しています。主要なプレーヤーによるいくつかの開発を以下に示します。

- 2021 年、Astronics Corporation は、組み込み航空宇宙アプリケーション向けの mPCIe アビオニクス インターフェイス カードである Ballard ME1000 ファミリの新しいプロトコル モデルのリリースを発表しました。新しいモデルは、ARINC 429 および ARINC 717 データバス プロトコルのインターフェイス機能を提供し、以前にリリースされた MIL-STD-1553 のモデルに加わります。

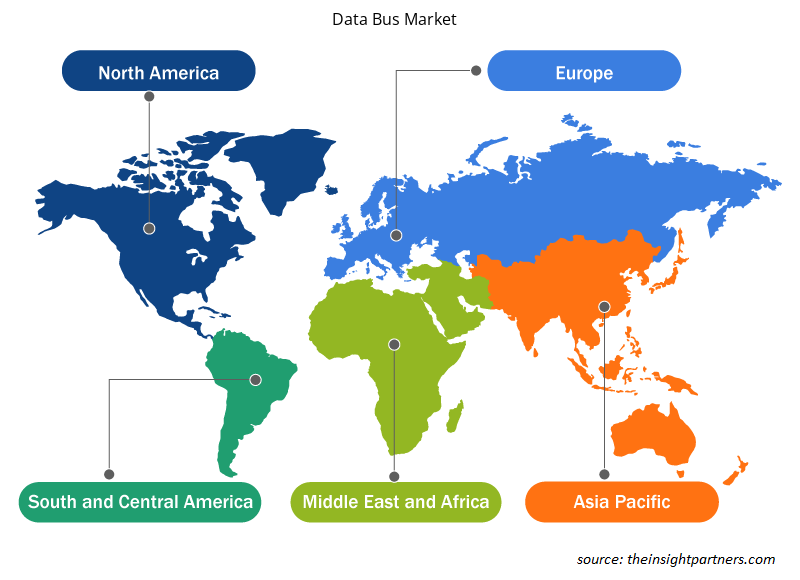

データバス市場の地域別分析

予測期間を通じてデータバス市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米および中米にわたるデータバス市場のセグメントと地理についても説明します。

- データバス市場の地域別データを入手

データバス市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2021年の市場規模 | 184.9億米ドル |

| 2028年までの市場規模 | 252.6億米ドル |

| 世界のCAGR(2021年~2028年) | 4.6% |

| 履歴データ | 2019-2020 |

| 予測期間 | 2022-2028 |

| 対象セグメント | コンポーネント別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

市場プレーヤーの密度:ビジネスダイナミクスへの影響を理解する

データ バス市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンド ユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供内容を拡大し、消費者のニーズを満たすために革新を起こし、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その市場規模または総市場価値に対してどれだけの競合相手 (市場プレーヤー) が存在するかを示します。

データバス市場で事業を展開している主要企業は次のとおりです。

- アストロニクス株式会社

- アンフェノール株式会社

- コリンズエアロスペース

- データデバイス株式会社

- データバスプロダクツ株式会社

免責事項:上記の企業は、特定の順序でランク付けされていません。

- データバス市場のトップキープレーヤーの概要を入手

データバス市場は、コンポーネント、プロトコル、およびアプリケーションに基づいてセグメント化および分析されています。コンポーネントに基づいて、データバス市場はさらにハードウェアとソフトウェアに分割されています。プロトコルに関しては、データバス市場はARINC 429/629、MIL-STD-1553、およびその他に分割されています。アプリケーションに基づいて、データバス市場はさらに自動車、海洋、商用航空、および軍用航空に分割されています。Astronics

Corporation、Collins Aerospace、Fujikura Ltd.、HUBER+SUHNER、Nexans、TE Connectivity Corporation、Amphenhol Ltd.、Data Device Corporation、Data Bus Corporation、およびOCCは、調査研究で検討された主要なデータバス市場のプレーヤーです。さらに、この調査レポートでは、世界のデータバス市場とそのエコシステムの全体像を把握するために、他のいくつかの重要なデータバス市場のプレーヤーを調査および分析しました。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

On the onboard bus, there is an upsurge in traffic. Remote terminals expect improved services from the onboard bus as they become more "intelligent." They expect to access the bus on demand to transfer data packets. Many current software architectures are built around messaging capabilities, in which programs communicate via variable-length messages generated asynchronously. Because of the growing "intelligence" of remote terminals, their expectations for more complete communication services, and the necessity to support increasingly sophisticated, multi-bus designs, higher-level protocols are being used more frequently on the onboard bus. This, in turn, may increase traffic volume, particularly asynchronous traffic, but it also emphasizes the necessity for the onboard bus to provide asymmetric medium access service. While asynchronous packet traffic on spacecraft buses has been steadily increasing, the number of basic sensors and actuators that must be serviced through the bus has remained constant. In reality, there is strong evidence that such low-cost gadgets are increasing. The MIL-STD-1553B command and control bus is the most frequent aboard a spacecraft, and the additions in ECSS-E-ST-50-13C cover it for future European space use. However, as processing power grows and sub-systems become more complex, there is a growing demand for data networks that meet MIL-STD-1553B requirements while also being compatible with the miniaturized low-power devices they connect. Pin counts, connector sizes, and harness bulk can all be reduced in this way. The awareness that the building block method demands standardization above the basic bus protocols goes hand in hand with the requirement to improve connectivity. Future data system innovations include, among other things, the adoption of the CAN bus as a complement to MIL-STD-1553B, the creation and usage of higher-layer protocols, and the standardization of digital sensor buses as the most efficient means to decrease harness and integration costs.

North America is expected to hold the largest share of the Data Bus Market in the coming years as it includes a few of the world's fastest growing and leading economies. The North American Data Bus Market is segmented into the US, Canada, and Mexico. The growth of the Data Bus Market in North America can be attributed to the flourishing electric vehicles (EV) industry, in line with the increasing number of environmental regulations and green initiatives.

Based on Protocol, the Data Bus Market is segmented as Arinc 429/629, Mil-Std 1553, and others. The protocol is the language that is utilized on an aviation data bus. Protocols are a set of formal rules and norms that regulate data exchange between systems. The protocol specifies the transmission and receipt of data on a bus. Also governed by protocol and its accompanying components are data collision prevention, integrity, and bus speed. The electrical and physical standards are defined via low-level protocols. Data formatting, including message syntax and format, is dealt with by high-level protocols. The Mil-Std 1553 segment led the Data Bus Market with a market share of 47.5% in 2020. It is expected to account for 47.8% of the total market in 2028.

The hardware segment led the Data Bus Market with a market share of 65.9% in 2020. It is expected to account for 62.2% of the total market in 2028. The hardware segment for data bus further comprises of cables and connectors, assemblies/terminators, data bus couplers, interface cards/boards, and others.

The data bus systems are used in various applications, including marine, automotive, commercial aviation, and military applications. The continuous modernization of military aircraft can decrease the possibilities of mishaps resulting due to errors introduced by pilots, enhance mission capacities, and increase comprehension of circumstances. The growth of the Data Bus Market is attributed to the increase in passenger car orders, rise in the number of aircraft deliveries, upgrading of naval and airborne programs, and a need to decrease swap specifications. The average life of a data bus ranges from 35 to 45 years, and after that, the systems need an upgrade. The long life hampers the growth of the Data Bus Market as it reduces the chances of replacing the systems that are currently in use with the new ones.

The demand for new military aircraft is increasing as countries attempt to update their fleets and expand their capabilities, especially in Asia-Pacific. The Australian Army received the first two of four new Boeing CH-47F Chinook transport helicopters in July 2021. The contract is worth USD 441 million and would add 14 CH-47F heavy-lift helicopters to the Army's fleet. The third and fourth helicopters are expected to arrive in mid-2022. The Royal Australian Air Force (RAAF) has placed another order for 2 P-8As, bringing the total number of P-8As under contract to 14. The P-8As are land-based antisubmarine and anti-surface ship planes built for intelligence, surveillance, and reconnaissance missions. Further, Indian government authorized the proposal for procuring 56 C295 transport aircraft from Airbus Defence and Space, Spain, in September 2021; Airbus Defence and Space, Spain has been awarded a contract for Rs 22,000 crore for the acquisition of the C 295MW cargo aircraft. 14 of the planes will be produced in Spain, with the remainder 40 being built in India as part of a joint venture between Airbus and Tata Group. In the last five years, China has added numerous new military aircraft to its inventory. As a result of these purchases, the demand for data bus is increasing in Asia Pacific as most new aircraft units are built upon data bus protocols.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Data Bus Market

- Astronics Corporation

- Amphenol Ltd.

- Collins Aerospace

- Data Device Corporation

- Data Bus Products Corporation

- Fujikura Ltd.

- HUBER+SUHNER

- Nexans

- TE Connectivity

- OCC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する