市場洞察およびアナリストの見解:

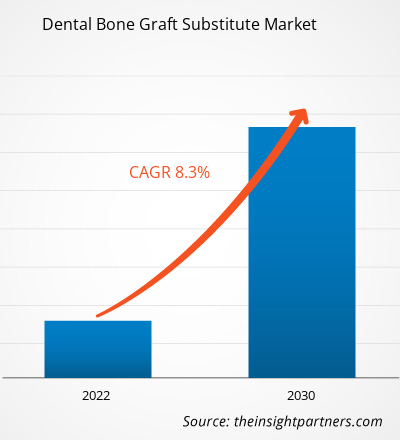

歯科疾患の増加と審美的な外観による歯科処置の増加により、歯科用骨移植片代替品の市場規模は急速に成長しています。歯科疾患の有病率の増加と歯科用骨移植片代替品に関する政府の支援的取り組みの導入は、歯科用骨移植片代替品市場の最も永続的な成長ドライバーの1つです。これらの骨移植片代替品は、美容歯科処置にも使用されており、特に高所得国で美容処置の需要が顕著であるためです。

成長の原動力と課題:

歯周病と口腔がんの負担の増大、歯科美容処置の需要の高まりが歯科用骨移植片代替品市場の成長を推進しています。口腔疾患は非常に予防可能です。しかし、これらの病気は多くの国で重大な健康問題であり、人々は生涯を通じて影響を受けます。一般的な歯科の問題には、歯周病、う蝕(虫歯)、歯の喪失などがあります。歯科疾患の罹患率の増加により、歯の置換、歯冠、コーピング、および歯科ブリッジの必要性が生じています。世界保健機関 (WHO) の世界口腔健康状態報告書 (2022 年) によると、世界中で約 4 人に 3 人が口腔疾患に罹患しており、そのうち約 35 億人が中所得国に住んでいます。さらに、世界中で約 20 億人が永久歯のう蝕に苦しんでおり、約 5 億 1,400 万人の子供が乳歯のう蝕に苦しんでいます。曲がった歯、過咬合、歯間の隙間、歯の過密などの歯科問題の有病率が増加しているため、そのような問題を治療するための歯科用骨移植片代替品の需要が生じています。たとえば、疾病管理予防センター (CDC) によると、米国では 30 歳以上の成人の約 47.2% が何らかの歯周病を患っており、その割合は年齢とともに増加します。 2020年には65歳以上の成人の約70.1%が歯周病に苦しんでいた。このように歯科疾患に苦しむ人の数が急増しているため、簡単かつ迅速な治療のための歯科用骨移植片代替品の需要が高まっている。したがって、世界中で口腔疾患の有病率の増加が市場の成長を促進しています。

CAD/CAM技術による歯科医療のデジタル化は、今後数年間で新たな歯科用骨移植片市場のトレンドをもたらすと予想されます。

レポートのセグメント化と範囲:

歯科用骨移植片代替品市場分析は、次のセグメントタイプ、アプリケーション、エンドユーザー、および地理を考慮して実行されました。市場はタイプ別に、自家移植片、同種移植片、異種移植片、合成骨移植片などに分類されます。市場は用途に基づいて、窩の保存、隆起部の増強、歯周歯の再生、インプラントの骨の再生、サイナスリフトに分類されます。市場はエンドユーザーごとに病院、歯科医院などに分類されます。地理的に、歯科用骨移植片代替市場レポートの範囲は、主に北米(米国、カナダ、メキシコ)、ヨーロッパ(スペイン、英国、ドイツ、フランス、イタリア、およびその他のヨーロッパ)、アジア太平洋に分かれています。 (韓国、中国、日本、インド、オーストラリア、その他のアジア太平洋地域)、中東およびアフリカ (南アフリカ、サウジアラビア、UAE、およびその他の中東およびアフリカ)、および南中米 (ブラジル、アルゼンチン、およびその他の南中米)。

セグメント分析:

歯科用骨移植片代替市場は、タイプに基づいて、自家移植片、同種移植片、異種移植片、合成骨移植片などに分類されます。 2022 年には、自家移植片セグメントが歯科用骨移植片代替品市場で最大のシェアを獲得しました。異種移植片セグメントは、2022年から2030年にかけて歯科用骨移植片代替品市場で最高のCAGRを記録すると予想されています。自家移植片は、皮質骨および海綿骨の良好な供給源であるため、治療を受ける個人の下顎枝、下顎結合、外斜隆起、近位尺骨、腸骨稜、または遠位橈骨などの口腔外および口腔内の部位から一般に採取されます。自家移植片は手術費用が高く、炎症、過度の出血、痛み、感染などの重大な手術リスクを伴うため、小さな骨欠損への適用は限られています。歯科用途では局所的な歯槽骨欠損や上顎骨移植片の治療に他の代用骨が日常的に使用されていますが、歯槽堤増強処置ではブロック状の自家移植片が依然として日常的に使用されています。自家移植片は、少数の骨代替材料のみが自家移植片材料に匹敵する量の新たに形成される骨を生成できるため、下顎後部無歯列再建などの複雑な増強処置に好ましい材料です。異種移植片は、遺伝的に関連のない宿主種に由来する移植材料です。天然の代用骨は、骨の成長に好ましい微小環境を作り出すことで、骨形成、骨伝導、骨誘導の可能性を高めます。牛由来の異種移植片のほとんどは、人間の組織に安全に移植できるように滅菌および処理されています。これらの異種移植片は、凍結乾燥するか、脱塩および脱タンパク質することができます。異種移植片は通常、石灰化マトリックスとしてのみ分布します。マドレポア サンゴとミレポア サンゴは採取され、サンゴ由来顆粒 (CDG) やその他のサンゴ異種移植片になるように加工されます。多くの異種移植材料には有望な見通しがあるにもかかわらず、異種移植骨代替物の使用には依然としていくつかの制限が伴います。これらには、吸収速度の変動、生存細胞や生物学的成分の欠如、骨誘導細胞の保持を可能にする組織治療プロセスの必要性などが含まれます。

歯科用骨移植片代替品市場は、用途によってソケット保存、隆起部増強に分類されます。 、歯周歯の再生、インプラントの骨の再生、サイナスリフトなど。 2022 年には、ソケット保存セグメントが最大の市場シェアを保持し、2022 年から 2030 年にかけて最高の CAGR を記録すると予想されています。

市場はエンドユーザーごとに病院、歯科医院、その他に分割されています。 2022年、歯科医院セグメントは歯科用骨移植片代替品市場で最大のシェアを保持し、2022年から2030年にかけて最高のCAGRを記録すると予想されています。

年齢層別の歯科用骨移植片代替品市場 – 2022年および2030年

地域分析:

地理的に、市場は北米、ヨーロッパ、アジア太平洋、中東とアフリカ、南米と中央アメリカに分かれています。北米は、世界の歯科用骨移植片代替市場の成長に最大の貢献者です。アジア太平洋地域は、2022 年から 2030 年にかけて市場で最も高い CAGR を示すと予測されています。米国では過去 20 年間に歯科診療に大きな変化が起こりました。 CDC の報告によると、米国の成人 4 人に 1 人 (26%) が未治療の虫歯を持っています。さらに、30 歳以上の成人のほぼ半数 (約 46%) が歯周病の兆候を示しており、成人の約 9% が重度の歯周病に罹患しています。さらに、歯科における技術の進歩は、審美性の観点からますます要求が厳しくなっている歯科医や歯科サービスのユーザーの仕事を容易にするために多くの利点をもたらします。

業界の発展と将来の機会:

歯科用骨移植片代替品の市場予測は次のとおりです。主要な企業出版物、協会データ、データベースなどのさまざまな二次および一次調査結果に基づいて推定されます。市場で活動している主要企業による戦略は以下のとおりです。

2023 年 4 月、ZimVie Inc. は、RegenerOss CC 同種移植片粒子と RegenerOss 骨移植プラグの 2 つの製品の発売を発表しました。これらの製品の発売により、抜歯窩や歯周欠損の充填を目的とした ZimVie, Inc. の生体材料ポートフォリオが拡張されました。製品は北米で市販されています。競争状況と主要企業:

Dentsply Sirona Inc、Dentium Co Ltd、Geistlich Pharma AG、ZimVie Inc、Keystone Dental Inc、Straumann Holding AG、Medtronic Plc、BioHorizons Inc、MEDOSIS、およびLifeNet Health Inc は、歯科用骨移植片代替品市場レポートで紹介されている著名なプレーヤーの 1 つです。さらに、市場とそのエコシステムの全体像を把握するために、調査中に他のいくつかのプレーヤーが調査および分析されました。これらの企業は、世界中の消費者からの需要の高まりに応え、専門ポートフォリオの製品範囲を増やすために、地理的拡大と新製品の発売に重点を置いています。同社の世界的なプレゼンスにより、大規模な顧客ベースにサービスを提供できるようになり、その後の市場拡大が促進されます。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

The dental bone graft substitute market, based on type, is segmented into autograft, allograft, xenograft, synthetic bone graft, and others. In 2022, the autograft segment held the largest dental bone graft substitute market share. The xenograft segment is expected to record the highest CAGR of the dental bone graft substitute market during 2022–2030. The dental bone graft substitute market, by application, is segmented into socket preservation, ridge augmentation, periodontal dental regeneration, implant bone regeneration, and sinus lift. In 2022, the socket preservation segment held the largest dental bone graft substitute market share and is anticipated to record the highest CAGR during 2022–2030. The dental bone graft substitute market, by end user, is segmented into hospital, dental clinics, and others. In 2022, the dental clinics segment held the largest dental bone graft substitute market share and is expected to record the highest CAGR during 2022–2030.

The dental bone graft substitute market majorly consists of the players such Dentsply Sirona Inc, Dentium Co Ltd, Geistlich Pharma AG, ZimVie Inc, Keystone Dental Inc, Straumann Holding AG, Medtronic Plc, BioHorizons Inc, MEDOSIS, and LifeNet Health Inc

A dental bone graft is necessary when bone loss has occurred in the jaw. This procedure is commonly performed prior to dental implant placement or when bone loss is negatively affecting neighboring teeth. A dental bone graft adds volume and density to jaw in areas where bone loss has occurred. The bone graft material may be taken from own body (autogenous), or it may be purchased from a human tissue bank (allograft) or an animal tissue bank (xenograft). In some instances, the bone graft material may be synthetic (alloplast). The dental bone graft substitute market size is growing rapidly due to increasing number of dental diseases and growing instances of dental procedures due to cosmetic appearance. The increasing prevalence of dental diseases and the introduction of supportive government initiatives regarding the dental bone graft substitutes are among the most enduring growth drivers of the dental bone graft substitute market.

Based on geography, the dental bone graft substitute market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the growth of the global dental bone graft substitute market. Asia Pacific is expected to register the highest CAGR in the dental bone graft substitute market during 2022–2030.

The increasing burden of periodontal diseases and oral cancer, and the growing demand for dental cosmetic procedures bolster the dental bone graft substitute market size. However, the limitations and misconceptions associated with reimbursement policies hinder the dental bone graft substitute market growth.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Dental Bone Graft Substitute Market

- Dentsply Sirona Inc

- Dentium Co Ltd

- Geistlich Pharma AG

- ZimVie Inc

- Keystone Dental Inc

- Straumann Holding AG

- Medtronic Plc

- BioHorizons Inc

- MEDOSIS

- LifeNet Health Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する