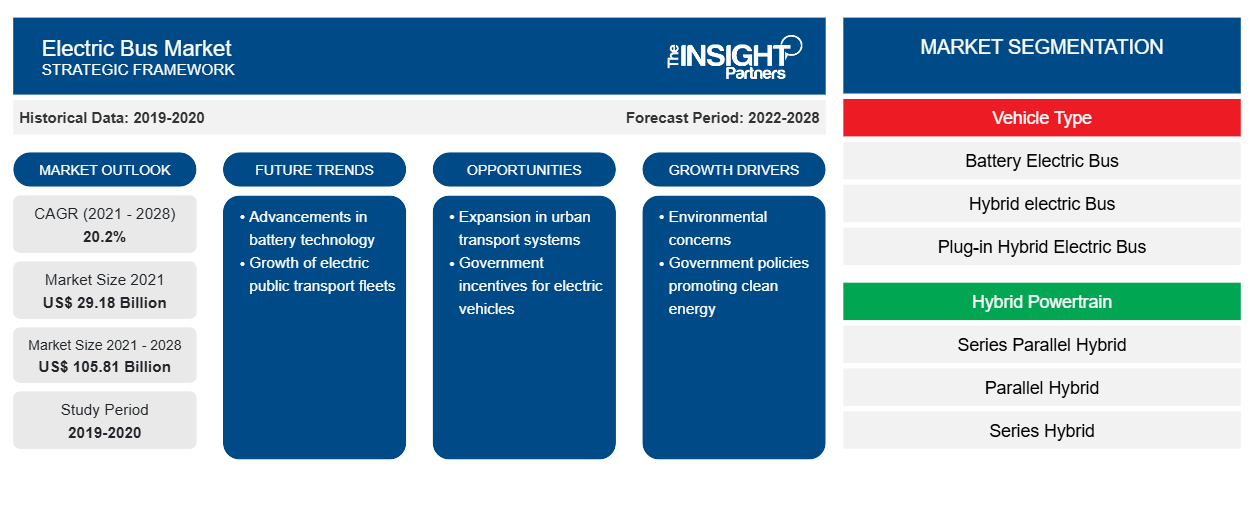

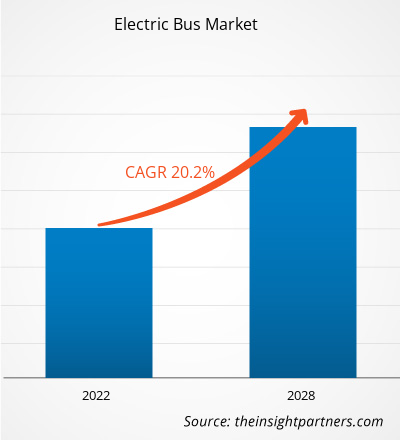

[調査レポート] 電気バス市場は2021年に291億7,951万米ドルと評価され、2028年には1,058億815万米ドルに達すると予想されており、2021年から2028年にかけて20.2%のCAGRを記録すると予測されています。

アナリストの視点:

近年、電気バス市場は著しい成長と変革を遂げています。環境の持続可能性と炭素排出量削減の必要性に対する懸念が高まる中、電気バスは公共交通機関の有望なソリューションとして浮上しています。電気バスは従来の化石燃料ではなく電気で駆動するため、排気ガスゼロ、騒音公害の低減、エネルギー効率の向上など、数多くの利点があります。これらの要因により、世界中で電気バスの導入が促進されています。多くの国の政府や交通機関は、持続可能な交通イニシアチブの一環として、電気バスの導入を積極的に推進しています。電気バスの導入を奨励し、より環境に優しい公共交通機関への移行を加速するために、さまざまなインセンティブ、補助金、規制を実施しています。電気バス分野の主要市場プレーヤーは、バッテリー技術の強化、充電インフラストラクチャの改善、電気バスの走行距離と効率の向上を目指して、研究開発に多額の投資を行っています。その結果、電気バスの性能と信頼性は時間の経過とともに大幅に向上し、従来のバスに代わる現実的な選択肢となっています。

中国は電気バスの最大の市場として浮上し、世界の売上高のかなりの部分を占めています。中国政府の強力なサポートと有利な政策、そして同国の公害削減に向けた野心的な目標が、中国の電気バス市場の急速な成長を後押ししました。しかし、電気バスは中国だけに限られたものではありません。米国、ヨーロッパ諸国、インドなど、他のいくつかの国でも電気バスの導入が急増しています。ヨーロッパでは、オランダ、ドイツ、イギリスなどの国々が、厳格な排出規制と持続可能な輸送目標に牽引され、電気バス導入の最前線に立っています。電気バス市場では、自律走行電気バスの開発など、技術の進歩も見られます。これらの自動運転バスは、効率的で便利なモビリティソリューションを提供することで、公共交通機関に革命を起こす可能性を秘めています。

市場概要:

完全に電気で動いており、推進力として従来の内燃エンジン (ICE) を使用しないバスは、電気バスまたは e-バスと呼ばれます。バッテリー セットまたはオンボード バッテリーがオンボードの電気モーターに電力を供給し、e-バスを駆動します。汚染物質を排出せず、従来のガソリン/ディーゼル バスよりもコスト効率が高いため、電気バスは環境に優しいバスとみなされています。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

電気バス市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

市場の推進要因:

さまざまな都市や地域で電気バスの導入が成功し、電気バス市場の成長を促進

さまざまな都市や地域で電気バスの導入が成功することは、電気バス市場の発展を促進する上で重要な役割を果たします。都市や交通機関が電気バス車両群を導入し、その有効性を実証すると、さまざまな方法で市場にプラスの影響が波及します。まず、導入の成功は概念実証として機能し、他の都市や地域に電気バスの実現可能性と利点を示します。1 つの都市が電気バス導入のプラスの成果を実証すると、他の都市もそれに倣うようになります。交通機関や自治体は、電気バスの運用パフォーマンス、環境への影響、および実際の電気バスの一般市民の反応を観察し、持続可能な輸送ソリューションとしての電気バスの可能性に対する信頼を高めます。

第二に、導入が成功するとドミノ効果が生まれ、都市や地域間の競争意識が高まります。近隣の都市や地域が電気バスを導入し、良い結果が見られると、近隣の管轄区域は競争力を維持するために導入を検討するようになります。これにより健全な市場競争が生まれ、より多くの都市がよりクリーンでグリーンな公共交通機関への移行に参加するにつれて、電気バス市場の成長が促進されます。さらに、導入が成功すると学習の機会となります。都市や交通機関は、ベストプラクティス、直面した課題、障壁を克服するための戦略など、早期導入者の経験から学ぶことができます。この知識共有により、その後の導入でよりスムーズで効率的な導入が可能になり、電気バス市場全体の成長が加速します。導入が成功すると、メディアの注目や一般の関心も集まり、電気バスに対する好意的な宣伝が生まれます。電気バスによって環境上のマイルストーンを達成し、空気の質を改善した都市に関するメディア報道は、一般の人々の意識を高めます。これは、従来のバスに代わる実行可能で持続可能な代替手段としての電気バスに対する一般の認識を後押しします。この認知度の向上は市場心理の好転につながり、より多くの都市、交通機関、関係者が電気バスを採用するよう促します。その結果、電気バスはより手頃な価格になり、より幅広い都市や地域にとって魅力的なものとなり、市場の成長を加速させます。

セグメント分析:

車両タイプに基づいて、市場はバッテリー電気バス、ハイブリッド電気バス、プラグインハイブリッド電気バスに分類されます。バッテリー電気バスセグメントは2020年に最大の市場シェアを占め、予測期間中に市場で最高のCAGRを記録すると予想されています。バッテリー電気バスは電気バス市場の主要な技術となり、最大の市場シェアを獲得しています。これは主に、排気ガス排出量がゼロで、炭素排出量を削減するための世界的な取り組みと一致しているため、環境の持続可能性によるものです。エネルギー密度の向上や航続距離の向上など、バッテリー技術の進歩により、バッテリー電気バスの性能と実現可能性が向上しました。充電インフラネットワークの拡大により、その実用性がさらに高まります。政府の好ましい政策とインセンティブ、および大手バスメーカーの積極的な関与により、バッテリー電気バスが広く採用されるようになりました。これらの要因が市場の成長を牽引しているため、バッテリー電気バスは業界で主導的な地位を維持すると予想されます。

地域分析:

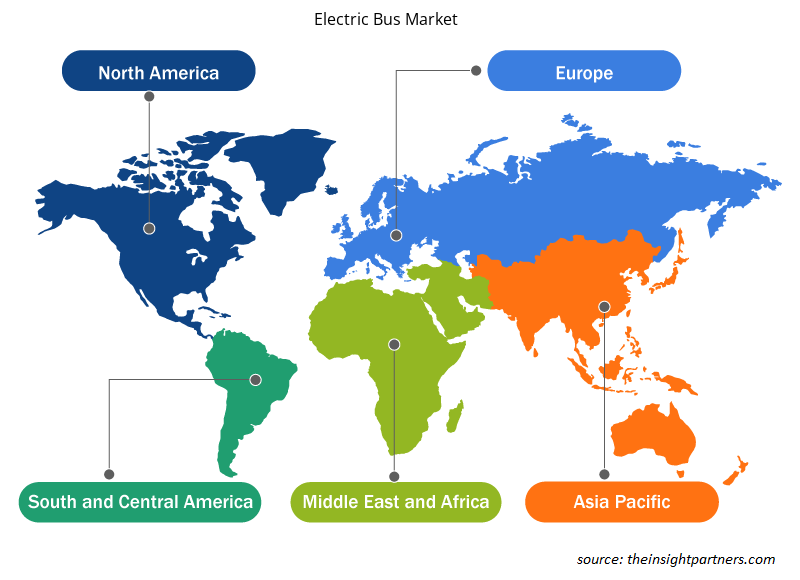

アジア太平洋地域の電気バス市場は、2021年に263億7,534万米ドルと評価され、2028年までに153億8,611万米ドルに達すると予測されており、予測期間中に20.2%のCAGRで成長すると予想されています。アジア太平洋地域は、電気バスの主要市場として登場し、著しい成長を示し、かなりの市場シェアを獲得しています。この地域の優位性に貢献している主な要因がいくつかあります。まず、アジア太平洋地域、特に中国は、電気バスの導入の最前線に立っています。中国は、大気汚染に対処し、温室効果ガスの排出を削減するための野心的な政策と目標を実施してきました。

中国政府は、補助金や助成金など、電気バスの導入を加速するための強力な支援とインセンティブを提供してきました。この積極的なアプローチにより、中国は世界最大の電気バス市場となり、アジア太平洋地域全体の優位性を推進しています。さらに、アジア太平洋地域の人口が多く都市部が多いため、持続可能で効率的な公共交通機関のソリューションが切実に必要とされています。急速な都市化と大気汚染や交通渋滞への懸念の高まりから、インド、日本、韓国などの国の政府や交通機関は、電気バスの導入を優先しています。密集した都市環境と交通量が多いため、電気バスは排出量を削減し、空気の質を改善するための魅力的な選択肢となっています。

さらに、アジア太平洋地域の強力な製造エコシステムが、その優位性において重要な役割を果たしてきました。アジア諸国、特に中国は、バスを含む電気自動車の製造において強力な製造インフラと専門知識を有しています。現地の製造業者は研究開発に多額の投資を行っており、バッテリー技術と費用対効果の高い製造方法の進歩を促進しています。これにより、競争の激しい市場環境が生まれ、さまざまな価格帯で幅広い電気バスモデルが利用できるようになり、市場の優位性がさらに高まりました。さらに、支援的な政府の政策と取り組みにより、アジア太平洋地域の電気バス市場の発展が加速しています。政府は、電気バスの導入を促進するために、規制、排出基準、および財政的インセンティブを実施しています。これらの政策により、好ましいビジネス環境が生まれ、交通機関が電気バス車両に投資する原動力となっています。

主要プレーヤー分析:

電気バス市場分析には、King Long United Automotive Industry Co. Ltd、AB Volvo、Shenzhen Wuzhoulong Motors Co., Ltd、BYD Company Limited、Daimler、AGAlexander Dennis Limited、EBUSCO、Proterra Solaris Bus & Coach SA、NFI Group Inc. などの企業が含まれています。電気バスの企業の中では、AB Volvo と EBUSCO が、多様な製品ポートフォリオを提供していることから、トップ 2 企業となっています。

電気バス市場の地域別分析

予測期間を通じて電気バス市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたる電気バス市場のセグメントと地理についても説明します。

- 電気バス市場の地域別データを入手

電気バス市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2021年の市場規模 | 291.8億米ドル |

| 2028年までの市場規模 | 1,058.1億米ドル |

| 世界のCAGR(2021年~2028年) | 20.2% |

| 履歴データ | 2019-2020 |

| 予測期間 | 2022-2028 |

| 対象セグメント | 車種別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

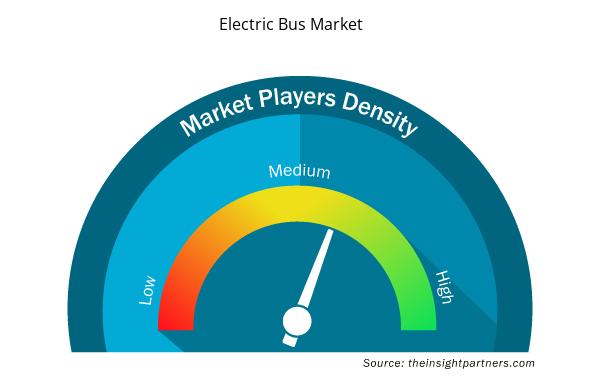

電気バス市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

電気バス市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その規模または総市場価値と比較して、どれだけの競合相手 (市場プレーヤー) が存在するかを示します。

電気バス市場で事業を展開している主要企業は次のとおりです。

- ABボルボ

- キングロンユナイテッド自動車工業株式会社

- 深セン五州龍モーターズ株式会社

- BYD株式会社

- ダイムラーAG

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 電気バス市場のトップキープレーヤーの概要を入手

最近の動向:

電気バス市場の企業では、合併や買収などの無機的および有機的な戦略が広く採用されています。最近の主要な市場動向をいくつか以下に示します。

- 2022年3月:Proterra Incは、The Shyft Groupと、Blue Arc専用電気配送バンとEVシャーシに電力を供給するための戦略的複数年供給契約を発表しました。

- 2020年7月、ABボルボは西オーストラリア州公共交通局(PTA)と提携し、ボルボ初の電気バスをオーストラリアに導入しました。これは、ボルボのオーストラリア製品ラインで技術が利用可能になったときに、公共交通バスネットワークに代替動力車両を導入するための規定です。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

Asia Pacific dominated the electric bus market in 2020 with a share of 90.4% and is expected to continue its dominance by 2028. Europe is the second-largest contributor to the global electric bus market in 2020, followed by North America.

The major companies in electric bus market are AB Volvo; King Long United Automotive Industry Co., Ltd; Shenzhen Wuzhoulong Motors Co., Ltd; BYD Company Ltd; Daimler AG; Ebusco; CAF Group (Solaris Bus & Coach); Proterra Inc; NFI Group; and Van Hool NV.

Based on vehicle type, the global electric bus market is segmented into battery electric bus, hybrid electric bus, and plug-in hybrid electric bus. The electric bus market was dominated by the battery electric bus segment in 2020.

The major end user in electric bus market includes public, and private. In terms of market share, the market was dominated by the public segment in 2020.

An electric powertrain is combined with fuel cell systems, controlled technology, and batteries to power hydrogen fuel cell buses. These buses are considered next-generation green transportation because their lifespan is far longer than a typical electric bus. The hydrogen fuel cell bus can refuel quickly and has many routes. With such benefits, the demand for hydrogen fuel cell buses is skyrocketing. For instance, over a thousand hydrogen buses will be launched throughout Europe during the next few years. China has been at the forefront of this technology, moving the battery-electric-driven business forward. In the United States, the deployment of hydrogen-fueled buses has been slow, with hydrogen buses accounting for only 3.1% of total zero-emission buses (deployed or planned) across the country. The deployment will likely grow significantly over the next decade, with the scalability factor outweighing the high procurement costs. For instance, within the scope of three initiatives in Cwmbran, Warwickshire, and Ballymena, the UK Business Secretary announced a GBP 54 million fund to create the next generation of electric trucks and hydrogen-powered buses. The initiatives are expected to create around 10,000 employment and reduce 45 million tonnes of carbon emissions across the UK. Thus, increasing demand for hydrogen fuel bus will drive the electric bus market.

Electric buses employ a variety of batteries. Low-cost lithium ion-phosphate batteries are becoming increasingly used in electric buses. Batteries made of lithium-ion phosphate are both cost-effective and robust. The average price of these batteries is a significant benefit for automakers. Due to its speed, safety, and excellent thermal stability, lithium-ion phosphate batteries have seen a phenomenal increase in sales in recent years. To accommodate the growing need for longer driving ranges, market participants are implementing technical improvements to improve the operational efficiency of the batteries. This will increase electric bus sales. Electric bus manufacturers are always trying to improve efficiency and increase the range of their vehicles. Furthermore, the production of high-density Nickel, Manganese, and Cobalt (NMC) batteries are subject to significant intellectual property rights, primarily from Japanese and Korean battery manufacturers, and the use of LFP batteries avoids any risk of litigation while simultaneously promoting domestic battery suppliers over foreign competitors such as LG Chem and Samsung. For instance, CATL and BYD sold 78 percent of electric bus lithium-ion batteries in China in 2018, and both companies chose LFP batteries for electric buses. Thus, rising production of low-cost lithium ion-phosphate batteries will drive the demand for electric bus market.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Electric Bus Market

- AB Volvo

- King Long United Automotive Industry Co., Ltd

- Shenzhen Wuzhoulong Motors Co., Ltd

- BYD Company Ltd

- Daimler AG

- Ebusco

- CAF Group (Solaris Bus & Coach)

- Proterra Inc

- NFI Group

- Van Hool NV

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する