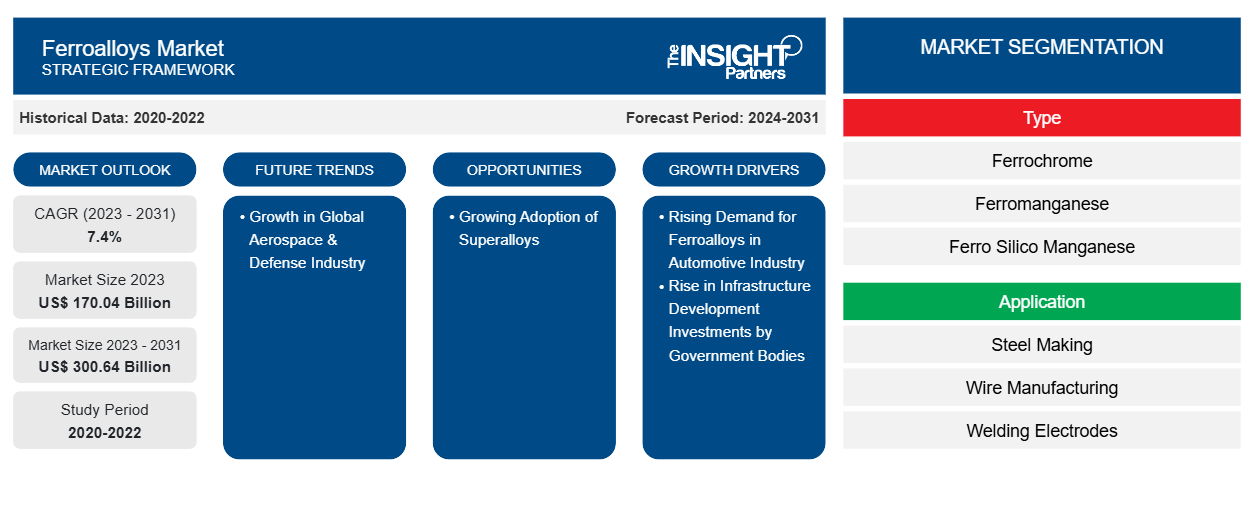

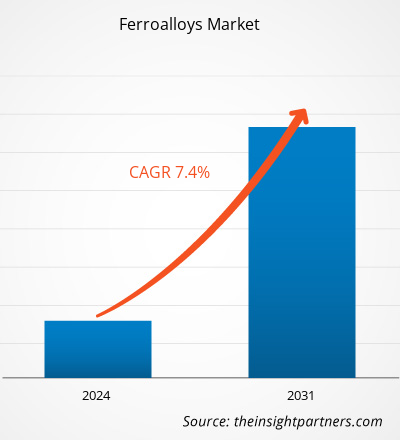

フェロアロイ市場は2023年に1,700.4億米ドルと評価され、2031年までに3,006.4億米ドルに達すると予想されており、2023年から2031年にかけて7.4%のCAGRを記録すると予測されています。

市場分析

フェロアロイは、炭素以外の 1 つ以上の追加元素を含む鉄の合金のグループです。フェロアロイには、マンガン、シリコン、クロム、アルミニウムなどの元素が多く含まれています。フェロアロイは、合金元素を鋼溶融物に導入する最も経済的な方法であるため、鉄鋼業界では主にマスター合金として使用されます。さらに、世界のフェロアロイ市場規模は、世界の航空宇宙および防衛産業の成長により、2030 年までに急増する可能性があります。航空宇宙産業は、技術の進歩において著しい成長を遂げています。この業界では、フェロアロイが航空機全体の重量を軽減し、安全性と信頼性を向上させることで燃料効率に貢献するため、革新的なフェロアロイの用途が増加しています。航空宇宙産業では、持続可能な輸送ソリューションと電化の追求が勢いを増しています。電気航空機用の軽量で大容量のバッテリーの製造におけるフェロアロイの利用は、グリーン航空への世界的な移行と一致しています。

欧州委員会によると、欧州連合は2021年にホライズン・ヨーロッパを設立しました。これは航空宇宙研究を含む、総予算約1,030億米ドルの研究・イノベーションプログラムです。さらに、安全保障上のリスクの増大と国境警備の強化の必要性から、各国政府は防衛と弾道防護への投資を増やしています。さらに、風力エネルギーの需要の高まりは、フェロアロイ市場の成長に大きく貢献しています。

成長の原動力と課題

自動車産業におけるフェロアロイの需要の高まりは、フェロアロイ市場規模の拡大に貢献しています。自動車産業は、技術の進歩とSUV、クロスオーバー、その他の小型トラックの好みの急増により、堅調な成長を遂げています。欧州自動車工業会(ACEA)が2023年1月に発表したレポートによると、北米での自動車生産は2021年と比較して2022年には10.3%増加し、1,040万台に達しました。同様に、韓国の乗用車生産は2021年と比較して2022年には7.6%増加し、340万台に達しました。ACEAが発表したレポートによると、2022年の世界の乗用車生産は6,800万台で、2021年と比較して7.9%増加しました。

国際自動車工業会(OICA)のデータによると、北米、南米、中米の国々では、2021年に1,610万台を超える商用車と乗用車の生産が記録され、この数字は10%増加し、2022年には1,770万台を超える商用車と乗用車が登録される予定です。自動車部門で事業を展開している企業は、生産と販売を増やすために自動車製造に多額の投資を行っています。国際エネルギー機関の年次世界電気自動車見通しによると、2022年には世界中で1,000万台を超える電気自動車が販売され、2023年には35%増加して1,400万台に達すると予測されています。自動車業界が電気自動車(EV)への変革を目撃するにつれて、フェロアロイの役割はより重要になっています。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

フェロアロイ市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメンテーションと範囲

「世界のフェロアロイ市場の分析と 2031 年までの予測」は、世界の市場動向と成長機会に重点を置いた専門的で詳細な調査です。このレポートは、タイプ、用途、および地域に基づいて詳細な市場区分を行い、世界の市場の概要を提供することを目的としています。このレポートでは、地域全体でのフェロアロイの使用に関する主要な統計と、主要国での需要が示されています。さらに、主要国でのフェロアロイ市場の成長に影響を与えるさまざまな要因の定性的な評価も提供されています。また、市場の主要プレーヤーとその主要な戦略的展開に関する包括的な分析も含まれています。市場動向の分析も含まれており、主要な推進要因、市場動向、および収益性の高い機会を特定するのに役立ちます。これは、主要な収益分野を特定するのに役立ちます。さらに、フェロアロイ市場の動向には、超合金の採用の増加が含まれています。超合金は、極端な温度、腐食、および機械的ストレスに耐えるように設計された高性能材料であり、過酷な動作条件での用途に最適です。航空宇宙産業では、超合金は、高温や機械的負荷を受ける航空機エンジン、ガスタービン、部品の製造において重要な役割を果たしています。これらの合金は、優れた強度と耐酸化性を備えているため、ジェットエンジンやその他の推進システムの効率的で信頼性の高い動作が可能になります。エネルギー産業では、超合金はガスタービン、蒸気タービン、石油・ガス探査装置に使用されています。風力や太陽光発電などの再生可能エネルギー源のインフラ開発により、タービンブレード、発電機部品、熱交換器の製造における超合金の利用も促進され、クリーンかつ持続可能なエネルギー源への移行が促進されています。超合金の採用は、材料特性、製造プロセス、費用対効果の改善を目的とした継続的な研究開発の取り組みによって推進されています。合金設計と処理技術の進歩により、優れた性能特性を備えた新世代の超合金の開発が可能になっています。

エコシステム分析とポーターの 5 つの力の分析により、世界のフェロアロイ市場の 360 度の視点が得られ、サプライ チェーン全体と市場の成長に影響を与えるさまざまな要因を理解するのに役立ちます。

セグメント分析

世界のフェロアロイ市場は、タイプと用途に基づいて二分されています。タイプに基づいて、市場はフェロクロム、フェロマンガン、フェロシリコマンガン、特殊合金、その他に分類されます。特殊合金セグメントは、フェロアロイ市場の大きなシェアを占めています。貴金属合金とも呼ばれる特殊合金は、チタン(Ti)、ジルコニウム(Zr)、タンタル(Ta)、ニオブ(Nb)、バナジウム(V)などの1つ以上の貴金属と、鉄(Fe)およびその他の元素を含む特殊な合金のグループを指します。合金は、高強度、耐腐食性、耐熱性、さまざまな工業プロセスとの適合性など、優れた特性を備えています。フェロバナジウムは、最も広く使用されている貴金属フェロアロイの1つです。通常、鉄、バナジウム、およびアルミニウム(Al)やシリコン(Si)などの他の元素が少量含まれています。フェロバナジウムは主に、構造用途、自動車部品、機械製造で広く使用されている高強度低合金 (HSLA) 鋼の製造における添加剤として使用されます。フェロバナジウムを添加すると、鋼の強度、靭性、溶接性が向上し、耐久性と信頼性が最も重要となる厳しい用途に適したものになります。もう 1 つの貴重なフェロアロイであるフェロチタンは、鉄とチタンで構成され、微量の炭素とその他の元素が含まれています。フェロチタンは、その優れた強度対重量比、耐腐食性、耐熱性で知られており、航空宇宙、防衛、自動車、医療用途に最適です。

用途に基づいて、フェロアロイ市場は、製鉄、ワイヤ製造、溶接電極、超合金、その他に分類されます。溶接電極セグメントは、フェロアロイ市場の大きなシェアを占めています。マンガンは溶接電極の重要な成分であり、脱酸剤および脱硫剤として機能し、溶融金属の清浄度と溶接性を向上させます。マンガンは、不純物を除去し、安定した酸化物を形成することにより、電極と母材間の融合を改善し、欠陥が最小限の高品質の溶接を実現します。溶接電極で一般的なもう1つのフェロアロイであるシリコンは、溶接プロセス中の流動性とアーク安定性を高めます。また、溶接プールの脱酸にも寄与し、それによって望ましくない介在物の形成を減らし、溶接ジョイント全体に合金元素が均一に分散されるようにします。多くの場合、グラファイトまたはカーボンブラックの形で存在する炭素は、溶接電極の電気伝導性とアーク特性を調整するのに役立ちます。

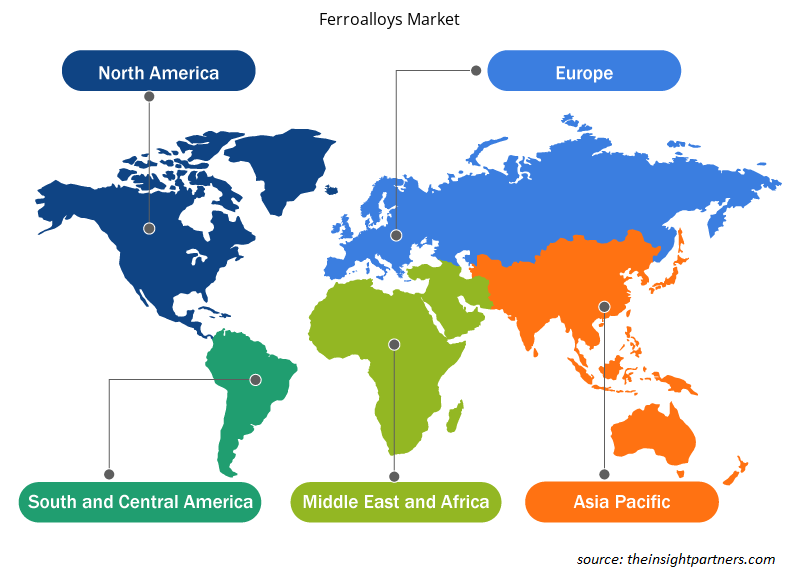

地域分析

このレポートは、北米、ヨーロッパ、アジア太平洋(APAC)、中東およびアフリカ(MEA)、南米および中米(SAM)を含む主要地域に関して、世界のフェロアロイ市場の詳細な概要を提供しています。アジア太平洋地域は最大の市場シェアを占め、2023年には約1,100億米ドルと評価されました。この地域の大規模な鉄鋼製造業は、鉄鋼製造業の主要原材料であるフェロクロム、フェロマンガン、フェロシリコンなどのフェロアロイの大きな需要を牽引しています。インドは、インフラ開発、自動車製造、建設活動に支えられた強力な鉄鋼産業を誇っています。ヨーロッパの市場は2031年までに約400億米ドルに達すると予想されており、北米のフェロアロイ市場は2023年から2031年にかけて約6%のCAGRを記録すると予想されています。

フェロアロイ市場の地域別分析

予測期間を通じてフェロアロイ市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたるフェロアロイ市場のセグメントと地理についても説明します。

- フェロアロイ市場の地域別データを入手

フェロアロイ市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模 | 1,700.4億米ドル |

| 2031年までの市場規模 | 3,006.4億米ドル |

| 世界のCAGR(2023年~2031年) | 7.4% |

| 履歴データ | 2020-2022 |

| 予測期間 | 2024-2031 |

| 対象セグメント | タイプ別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

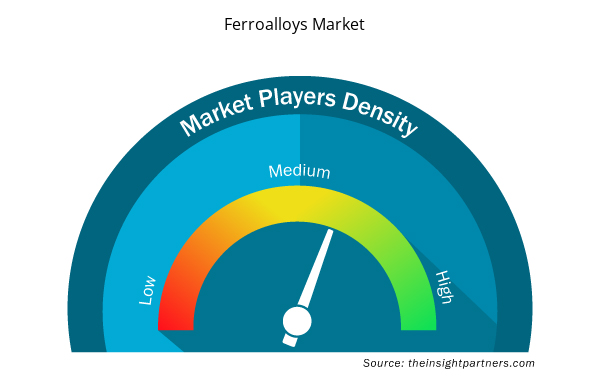

フェロアロイ市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

フェロアロイ市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その市場規模または総市場価値に対してどれだけの競合相手 (市場プレーヤー) が存在するかを示します。

フェロアロイ市場で事業を展開している主要企業は次のとおりです。

- グレンコア

- サマンコール クローム

- ジンダルステンレス株式会社

- フェロアロイズコーポレーションリミテッド(FACOR)

- オルドスグループ

- ペルタマ・フェロアロイズSDN

免責事項:上記の企業は、特定の順序でランク付けされていません。

- フェロアロイ市場のトップキープレーヤーの概要を入手

競争環境と主要企業

Glencore Plc、Samancor Chrome、Jindal Stainless Ltd、Ferro Alloys Corporation Limited (FACOR)、Erdos Group、Pertama Ferroalloys Sdn Bhd、Brahm Group、Tata Steel Ltd、Nikopol Ferroalloy Plant、Nava Limited は、フェロアロイ市場レポートで紹介されている著名な企業の一部です。さらに、市場とそのエコシステムの全体像を把握するために、調査中に他のいくつかの企業も調査および分析されました。フェロアロイ市場レポートには、市場における競合他社/プレーヤーのパフォーマンスを評価するための企業の位置付けと集中も含まれています。

業界の発展と将来の機会

プレスリリースによると、フェロアロイ市場で活動する主要企業が行った取り組みのいくつかは以下のとおりです。

- 2024年、南アフリカ北西部のブリッツ近郊に位置するグレンコア・フェロアロイズが管理するバナジウム採掘・加工施設であるロバンは、25MWの太陽光発電(PV)プラントの建設を開始しました。完成後、PVプラントで生産されたエネルギーはロバンのネットワークに供給され、事業の年間エネルギー需要の約30%を供給することが期待されていました。

- タタ・スチールは2022年に、オリッサ州に拠点を置くストーク・フェロ・アンド・ミネラル・インダストリーズのフェロアロイ生産資産を全額現金で約1,800万米ドルで買収した。タタ・スチールのフェロアロイ部門における戦略的拡大計画の一環として、両社の間で資産譲渡契約がすでに締結されていた。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

The major players operating in the global ferroalloys market are Glencore Plc, Samancor Chrome, Jindal Stainless Ltd, Ferro Alloys Corporation Limited (FACOR), Erdos Group, Pertama Ferroalloys Sdn Bhd, Brahm Group, Tata Steel Ltd, Nikopol Ferroalloy Plant, and Nava Limited.

Ferromanganese is an alloy composed of manganese (~80–85%) and iron (approximately 15–20%), along with trace amounts of other elements such as carbon, silicon, and phosphorus. It is a crucial component in the steelmaking industry, where it serves as a deoxidizer and desulfurizer, enhancing the mechanical properties such as the strength, malleability, and corrosion resistance of steel.

Asia Pacific accounted for the largest market share in 2023. The region's extensive steel manufacturing industry drives substantial demand for ferroalloys, particularly ferrochrome, ferromanganese, and ferrosilicon, which are major raw materials in the steel-making industry. India has a strong steel industry fueled by infrastructure development, automotive manufacturing, and construction activities.

The automotive industry is experiencing robust growth owing to technological advancement and a surge in preference for SUVs, crossovers, and other light trucks. According to the report released by the European Automobile Manufacturers’ Association (ACEA) in January 2023, car production in North America increased by 10.3%, reaching 10.4 million units in 2022 compared to 2021.

Ferroalloys are added to molten steel during the steelmaking process to achieve specific characteristics tailored to various applications. One of the most common ferroalloys used in steelmaking is ferrochrome; it contains chromium and is instrumental in imparting corrosion resistance, hardness, and high-temperature strength to stainless steel.

The aerospace industry is experiencing significant growth in technological advancements. In the industry, there is a rise in innovative ferroalloy applications, as ferroalloys contribute to fuel efficiency by reducing the overall aircraft weight and improving safety and reliability. The pursuit of sustainable transportation solutions and electrification in the aerospace industry has gained momentum.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する