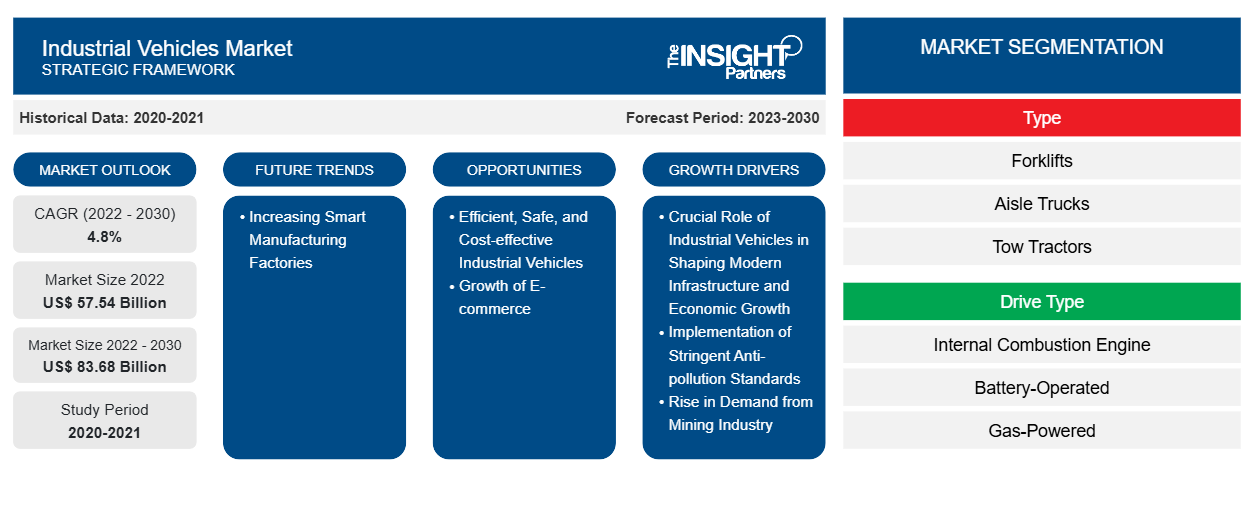

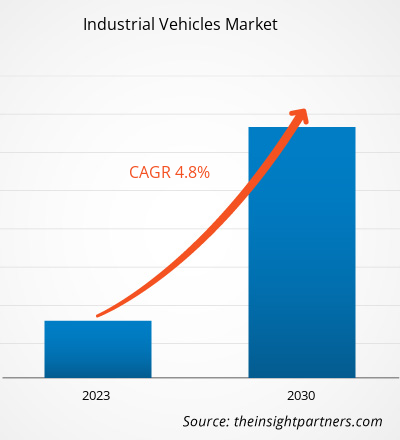

[調査レポート] 産業用車両市場は2022年に575億4,340万米ドルと評価され、2030年までに836億7,760万米ドルに達すると予測されており、2022年から2030年にかけて4.8%のCAGRを記録すると予想されています。

アナリストの視点:

このレポートには、北米、ヨーロッパ、アジア太平洋(APAC)、中東およびアフリカ(MEA)、南米(SAM)の5つの主要地域別に世界の産業用車両市場の予測が含まれています。世界のeコマース業界は一定のペースで成長しており、企業はいくつかのマテリアルハンドリング車両の助けを借りて倉庫を自動化することを奨励しています。eコマース業界は、フォークリフトやその他のマテリアルハンドリング機器の需要増加に大きく貢献しています。国連貿易開発会議(UNCTAD)によると、2022年の世界のeコマース業界の小売売上高は5.9兆米ドルに達し、2021年と比較して9.26%増加しました。2022年の一人当たりの平均eコマース支出は約737.51米ドルでした。中国は世界最大のeコマース市場を持っています。 2022年、中国の電子商取引の売上高は1.3兆米ドルに達し、2025年までに2兆米ドルに達すると予測されています。このように、電子商取引部門の拡大は、アジア太平洋地域の産業用車両市場の成長に大きなチャンスを生み出しています。

世界産業車両統計協会(WITS)によると、2021年には234万台を超えるマテリアルハンドリング車両と機器の販売が記録されました。マテリアルハンドリング業界では、2021年の受注が前年の2020年と比較して43.0%増加しました。234万台のマテリアルハンドリングユニットのうち、約68.8%にあたる161万台が電動フォークリフトとして記録されました。電動フォークリフトの需要は、消費者の人気の高まりとともに急速に増加しています。注文数の急増に伴い、フォークリフト、通路トラック、パレットトラックなどの産業用車両の需要が増加しています。このように、製造業全体で世界中のマテリアルハンドリング機器と車両の需要の高まりが、世界の産業用車両市場の成長を牽引しています。

北米の産業用車両市場規模を押し上げる主な要因には、物流・輸送および電子商取引産業の拡大が含まれます。近年、米国でのオンラインショッピングが増加しています。米国の電子商取引の総売上高は、2022年に1.03兆米ドルに達し、2018年の5,185億米ドルから増加しました。UPS、FedEx、USPS、XPO Logistics、Amazonなど、市場の多くの物流大手は、倉庫での産業用車両の需要の増加を認識していました。これらの企業は、倉庫の設立と物流業務の自動化に多大な投資を行ってきました。たとえば、2023年11月、ユナイテッドパーセルサービスはケンタッキー州ルイビルに約20エーカーの面積を持つ最大の倉庫を開設しました。この倉庫は保管と荷物の取り扱いのために作られており、3,000台を超える自動化ロボットと産業用車両の設置に7,900万米ドルの多額の投資が行われています。これらのロボットと産業用車両は、手作業の必要性を減らし、商品の持ち上げやある場所から別の場所への輸送など、倉庫内のさまざまな作業を処理します。

市場概要:

産業用車両市場には、さまざまな産業用途向けに設計されたさまざまな特殊車両が含まれます。これらの車両は、産業環境内で特定のタスクを実行するように設計されており、さまざまなセクターにわたる業務の効率、生産性、安全性に貢献します。市場には、製造施設、倉庫、建設現場、物流業務、その他の産業環境の特定のニーズを満たすように特別に設計された幅広い産業用車両が含まれます。産業用車両は、特定の産業上の課題に対処することに重点を置いて設計されています。これには、材料処理、重量物の持ち上げ、商品の輸送、掘削、および産業プロセスに不可欠なその他の特殊機能などのタスクに最適化された車両が含まれます。

産業用車両市場では、技術とイノベーションの進歩が見られ、メーカーはフォークリフトなどの車両の機能と機能を絶えず改善しています。進化する業界のニーズと技術の進歩への適応性は、産業用モビリティのためのより効率的で高度なソリューションを求める企業を引き付けることで、市場を強化することができます。さまざまな国の政府がヨーロッパでの製造業の自動化に投資しています。たとえば、2021年7月、英国政府はデジタル製造技術の開発を推進するために5,930万米ドル(5,300万ポンド)の投資を発表しました。そのうち2,810万米ドル(2,500万ポンド)は、製造業を変革するための最先端のデジタルソリューションの開発を支援するために、5つの新しい業界主導の研究センターを設立するために投資されます。残りの金額は、デジタルサプライチェーンイノベーションハブに投資され、製造サプライチェーンをデジタル化および変革するための37の個別プロジェクトに提供されます。したがって、自動化を促進するための政府のサポートの拡大は、予測期間中に産業用車両市場の成長を促進すると予想されます。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

産業車両市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

市場の推進要因:

厳しい公害防止基準の導入が産業車両市場を牽引

欧州(Stage V)や北米(Tier 4 Final)などの厳格な公害防止基準が、世界中で産業用車両に導入されています。2019年1月1日に導入されたこれらの基準は、農業、建設現場、産業環境で使用される車両を含む非道路車両からの窒素酸化物(NOx)および粒子状汚染物質の排出に対して追加の制限を課しています。これらの規制の原動力となっているのは、公衆衛生上の懸念に対処し、大気の質を改善し、車両排出ガスが気候変動に与える影響を軽減するという緊急の必要性です。これらの環境課題に対する注目すべき対応の1つは、産業用車両の電動化の加速です。この電動化への移行は、これらの厳格な基準によって設定された排出目標を達成するという緊急の必要性によって推進されています。建設業界では、掘削機、移動式クレーン、掘削機、ブルドーザー、およびトラクターやコンバインなどの農業用車両など、さまざまな現場車両が使用されているため、電気およびハイブリッドの代替品がますます好まれるようになっています。

電気自動車やハイブリッド自動車は、製造業者や事業者が厳しい排出基準を遵守するのに役立ちます。これらの車両は、欧州の Stage V や北米の Tier 4 Final で定められた規制に沿って、NOx や粒子状汚染物質の排出量が大幅に減少しています。産業用車両からの有害な排出物の削減は、大気質の改善に寄与し、公衆衛生にプラスの影響を与えます。都市化が進むにつれて、人口密集地域への車両排出物の影響を軽減するために、よりクリーンで持続可能な産業用車両の導入が重要になります。また、環境問題に対する意識の高まりと持続可能性への重点の高まりにより、よりクリーンで効率的な産業用車両の需要が高まっています。環境に優しい慣行を優先し、排出基準に準拠している企業は、より幅広い顧客基盤を引き付け、長期的な市場の存続を確保する可能性があります。電気自動車やハイブリッド自動車への移行は、規制への準拠を保証するだけでなく、大気質の改善、気候変動への対応、持続可能な慣行に対する消費者の好みへの対応というより広範な目標にも合致しています。したがって、産業用車両に関連する厳格な公害防止基準の実施が市場を牽引しています。

セグメント分析:

産業用車両市場の分析は、車両タイプに基づいて、フォークリフト、通路トラック、牽引トラクター、コンテナハンドラー、その他(ペレットトラック、リーチトラック、オーダーピッカー、スタッカー)のセグメントを考慮して実施されています。これらのうち、フォークリフトセグメントは、物流および輸送部門の急速な成長により、産業用車両市場シェアを支配しています。世界物流協会によると、2021年の世界の物流業界は8.6兆米ドルと評価され、2027年までに135億米ドルに達すると予想されています。 2021年には、世界の物流業界の約45%がアジア太平洋地域に集中していました。また、北米の物流業界のシェアは、2020年には世界中で約24%で、ヨーロッパがそれに続きました。アジア太平洋地域は、eコマース業界の売上増加により、産業用車両市場で最も急速に成長している地域です。 2022年、アジア太平洋地域では、物流部門の支出が約4.9兆米ドルに達し、2022年から2027年にかけて5.9%のCAGRを記録すると予測されています。中国はアジア太平洋地域で最大のシェアを持ち、物流部門の支出の54.1%を占めています。これは主に、製造業と自動車部門の経済成長によるものです。政府の有利な政策と地域貿易イニシアチブによるeコマース部門の増加により、産業用車両は、ある場所から別の場所への資材の取り扱いのために物流部門で広く使用されています。通路トラック、牽引トラクター、コンテナハンドラー、パレットトラック、リーチトラック、オーダーピッカー、スタッカーも、世界中のeコマース物流業界で使用されています。

地域分析:

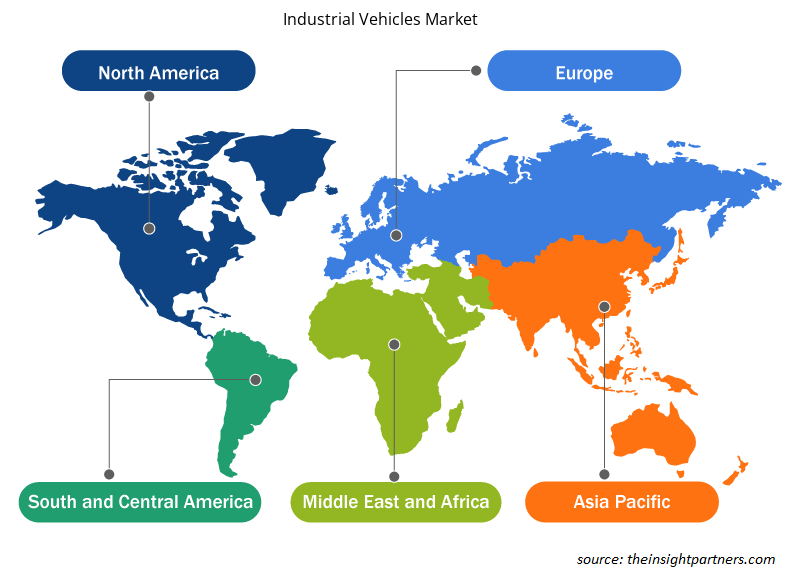

産業用車両市場レポートの範囲は、北米 (米国、カナダ、メキシコ)、欧州 (スペイン、英国、ドイツ、フランス、イタリア、その他の欧州)、アジア太平洋 (韓国、中国、インド、日本、オーストラリア、その他のアジア太平洋)、中東およびアフリカ (南アフリカ、サウジアラビア、UAE、その他の中東およびアフリカ)、南米および中米 (ブラジル、アルゼンチン、その他の南米および中米) に焦点を当てています。

収益の面では、アジア太平洋地域が産業用車両の市場シェアを独占しています。ヨーロッパは世界の産業用車両市場に2番目に大きな貢献者であり、北米がそれに続きます。北米の産業用車両市場は、建築・建設活動の増加と商用車の販売増加によって牽引されています。アメリカ自動車政策協議会(AAPC)の報告書によると、フィアットクライスラーオートモービルズNV、フォードモーターズ、ゼネラルモーターズは、米国市場での商用車の製造に多額の投資を行っています。米国の自動車製造業は世界で8番目に大きな経済であり、2021年には約2.64兆米ドルの価値を追加しました。自動車とその部品の製造は、製造業全体の6%を占めています。自動車部門は米国経済に年間1兆米ドル以上貢献しており、GDPの4.9%を占めています。

インフラ開発への政府投資を含む、建設投資の増加は、北米での産業用車両の需要を牽引しています。たとえば、2021年8月、米国運輸インフラ省は、アルバータ州の西カナダとBC州間の高速道路拡張プロジェクトに約8億3,700万米ドルを投資しました。このプロジェクトには、橋の建設と2車線から4車線の高速道路への拡張が含まれます。建設車両は、作業員がいくつかの建設活動を迅速かつ効率的に実行するのに役立ちます。これらの車両は、さまざまな建設車両を使用して、石や骨材などの建設資材を運搬するために溝を掘るために使用されます。さまざまな産業用車両は、建設現場で複数の機能を実行するために特定のタスク用に設計されています。このようなインフラ開発プロジェクトには、フォークリフト、クレーン、ロードローラー、ダンプトラックなど、さまざまな産業用車両が必要です。したがって、自動車産業は北米のさまざまな国での建設プロジェクトの増加に伴って拡大しており、それが産業用車両市場を牽引しています。

産業車両市場の地域別洞察

予測期間を通じて産業用車両市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたる産業用車両市場のセグメントと地理についても説明します。

- 産業車両市場の地域別データを入手

産業車両市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2022年の市場規模 | 575.4億米ドル |

| 2030年までの市場規模 | 836.8億米ドル |

| 世界のCAGR(2022年 - 2030年) | 4.8% |

| 履歴データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント | タイプ別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

産業用車両市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

産業用車両市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その規模または総市場価値と比較して、どれだけの競合相手 (市場プレーヤー) が存在するかを示します。

産業用車両市場で事業を展開している主要企業は次のとおりです。

- キオングループAG

- 株式会社豊田自動織機

- 三菱重工業株式会社

- コマツ株式会社

- コネクレーン

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 産業用車両市場のトップキープレーヤーの概要を入手

主要プレーヤー分析:

KION Group AG、豊田自動織機、三菱重工業、小松製作所、コネクレーン、安徽ヘリ株式会社、ハイスター・エール・マテリアル・ハンドリング社、ユングハインリッヒAG、クラウン・エクイップメント・コーポレーション、クラーク・マテリアル・ハンドリング社などが、このレポートで取り上げられている主要企業の一部です。産業用車両市場レポート。このレポートには、現在の産業用車両市場の動向と市場に影響を与える推進要因を考慮した成長見通しが含まれています。

最近の動向:

産業用車両市場の企業では、合併や買収などの無機的および有機的な戦略が広く採用されています。市場イニシアチブは、企業が世界中で事業を拡大し、高まる顧客需要を満たすために採用する戦略です。市場に存在する市場プレーヤーは、高度な機能とテクノロジーを自社製品に統合することにより、主に製品とサービスの強化に重点を置いています。主要な産業用車両市場プレーヤーによる最近の開発のいくつかを以下に示します。

年 | ニュース | 国 |

2023年9月 | JungheinrichとMitsubishi Logisnext Americasは共同でRocrich AGV Solutionsを立ち上げました。同社はこのソリューションを通じて、北米市場の倉庫や生産施設向けの自動化ソリューションを提供することを目指しています。 | 北米 |

2023年7月 | インド最大のアルミニウム製造業者であるヴェダンタ・アルミニウムは、電動リチウムイオンフォークリフトの車両群を増強し、インド最大の車両群とした。ヴェダンタ・アルミニウムは、オリッサ州とチャッティースガル州に44台の車両を配備することで、持続可能性への取り組みを示している。 | アジア太平洋 |

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

- Fixed-Base Operator Market

- Small Internal Combustion Engine Market

- Sandwich Panel Market

- Quantitative Structure-Activity Relationship (QSAR) Market

- MEMS Foundry Market

- Electronic Data Interchange Market

- Educational Furniture Market

- Bio-Based Ethylene Market

- Aquaculture Market

- Genetic Testing Services Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

The modern economic landscape relies heavily on an expansive and intricate infrastructure network. This infrastructure encompasses a wide spectrum, ranging from the construction of roads and bridges to the efficient functioning of freight trains, cargo ships, internet provision, and electrical grids. In the US, the commitment to infrastructure development is evident in the substantial federal spending on highway and street projects, which reached approximately US$ 1.7 billion in 2021. The scale of the country's highway network is staggering, totaling four million statute miles—enough road to circumnavigate the Earth's equator 160 times. As urban centers undergo rapid expansion, the demand for infrastructural development is also increasing.

The integration of autonomous industrial vehicles such as autonomous industrial vehicles (IVs) represents a transformative phase in the industrial vehicle market, fueled by improved efficiency, reduced maintenance costs, and enhanced safety records. Autonomous industrial vehicles, operating within geofenced topographies and adhering to specific rules, address one of the persistent challenges in industrial vehicle operations—wear and tear.

KION Group AG; Toyota Industries Corporation; MITSUBISHI HEAVY INDUSTRIES, LTD.; Komatsu Limited, Konecranes; Anhui Heli Co., Ltd.; Hyster-Yale Materials Handling, Inc.; Jungheinrich AG; Crown Equipment Corporation; and Clark Material Handling Company are the key market players operating in the global industrial vehicle market.

The ongoing digital transformation of production processes and business models in industrial companies presents a significant growth trend for the industrial vehicle market in upcoming years. With the increasing interconnection of machinery and equipment, along with the integration of sensors, there is a wealth of data being generated. By harnessing the power of big data and artificial intelligence, these companies can achieve greater transparency, efficiency, and cost reduction.

The market for industrial vehicles in Asia Pacific is segmented into India, China, Japan, and South Korea. The market for industrial vehicles in Asia Pacific is likely to register the highest CAGR over the forecasted period, owing to the rapid development of construction projects. Investment by governments and companies in these countries' mining, oil & gas exploration, and renewable energy sectors is growing rapidly. The region supplies 10–15% of global oil and gas (O&G) needs.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - Industrial Vehicles Market

- KION Group AG

- Toyota Industries Corporation

- MITSUBISHI HEAVY INDUSTRIES LTD

- Komatsu Limited

- Konecranes

- Anhui Heli Co Ltd

- Hyster-Yale Materials Handling Inc

- Jungheinrich AG

- Crown Equipment Corporation

- Clark Material Handling Company

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する