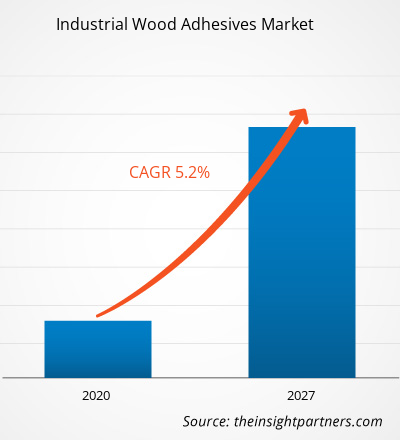

工業用木材接着剤市場は2019年に51億3,380万米ドルと評価され、2027年までに76億5,620万米ドルに達すると予測されています。2020年から2027年にかけて5.2%のCAGRで成長すると予想されています。

木材用接着剤は、合板やその他の積層ベニア製品、配向性ストランドボード、パーティクルボード、積層梁および木材、ファイバーボード、エッジおよびエンドジョイント製品、建築用ドア、窓およびフレーム、家具、床材、天井、壁タイルなどの建築材料の製造に使用されます。急速に拡大する建設業界では木材の用途が増加しており、それによって工業用木材接着剤の余地が生まれています。

2019年、アジア太平洋地域は世界の工業用木材接着剤市場で最大のシェアを占めました。アジア太平洋諸国における木質製品の需要の高まりと木製家具の消費の増加が、市場の成長に貢献しています。アジア太平洋地域は、価値と量の点で木材接着剤市場で大きなシェアを占めています。さらに、この地域には最も多くの木材接着剤生産者がいます。木材接着剤を生産している大手企業には、Henkel AG&Co、Pidilite Industries Ltd、Jubilant Industries Ltd、Sika AGなどがあります。Pidilite Industries Ltdは消費者中心で、常に品質と革新に重点を置いています。Sika AGは、製品とサービスで最高の品質基準を維持することに専念しています。これらの企業はすべて、多くの木工用途に適した、すぐに使用できる木材接着剤を提供しています。木工業界で非常に人気があり効果的な製品を提供しています。

COVID-19の流行は、ロックダウン、渡航禁止、事業停止により、世界中のさまざまな業界に悪影響を及ぼしています。製造業は、サプライチェーンの中断、技術イベントのキャンセル、オフィスの閉鎖など、深刻な混乱に見舞われている主要産業の1つです。北米、南米、ヨーロッパ、アジア太平洋などの主要地域のさまざまなプラントや工場の封鎖により、サプライチェーンが制限され、製造活動、納期、さまざまな商品の販売に悪影響を及ぼしています。さらに、北米諸国による渡航禁止は、ビジネスコラボレーションやパートナーシップの機会を妨げています。これらすべての要因が建設業界と製造業界に悪影響を及ぼしており、工業用木材接着剤市場の成長を抑制しています。

要件に合わせて調査をカスタマイズ

弊社の標準サービスでは対応できない分析と範囲を最適化し、カスタマイズすることができます。この柔軟性により、ビジネス計画と意思決定に必要な正確な情報を得ることができます。

工業用木材接着剤市場:

CAGR (2019 - 2027)5.2%- 市場規模 2019年

51.3億米ドル - 市場規模 2027年

76.6億米ドル

市場の動向

- XXXXXXXXX

- XXXXXXXXX

- XXXXXXXXX

- XXXXXXXXX

- XXXXXXXXX

- XXXXXXXXX

- XXXXXXXXX

- XXXXXXXXX

- XXXXXXXXX

主要人物

- HBフラー社

- ヘンケルAG&カンパニーKGAA

- アッシュランド

- アルケマグループ

- シーカAG

- ピディライト インダストリーズ

- ジュビラント インダストリーズ

- ダウ株式会社

- 3M

地域概要

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米と中央アメリカ

- 中東およびアフリカ

市場セグメンテーション

樹脂タイプ

樹脂タイプ- 天然と合成

テクノロジー

テクノロジー- 溶剤ベース

- 水性

- 無溶剤

- その他

- サンプル PDF では、定性的および定量的な分析により、コンテンツの構造と情報の性質が紹介されています。

市場分析

建設・インフラ活動の活発化

世界中の建設業界では、新しい住宅および商業ビルの建設件数が増加しています。北米全域で建設活動が大幅に増加しています。米国ゼネコン協会によると、米国の公共部門と民間部門の建設支出は、2018年に1兆3,290億米ドルに達しました。大都市の急速な発展により、商業建設プロジェクトの需要が高まっています。店舗、オフィス、ホテル、リゾート、学校、体育館、図書館、博物館、病院、診療所は商業ビルと見なされます。商業ビルの建設と設計は、その場所の雰囲気と労働者の生産性に直接影響します。魅力的で快適な職場は、従業員の生産性を高めるのに役立つと考えられています。そのため、オフィススペースでは、美観を与えるために木材を多用しています。さらに、世界中の観光部門の拡大は、特にアジア太平洋地域で商業建設活動に貢献しています。国内および海外旅行者は、ほとんどの金額を飲食サービスと宿泊に費やしています。そのため、ホテルやリゾートの建設は世界中で驚異的な成長を遂げています。顧客を引き付け、美観を提供するために、ホテルは木製の床、窓、ドア、家具で建てられています。また、観光客は完全に木で建てられたホテルやリゾートに非常に惹かれます。美観に加えて、木材には環境への優しさや人間の健康に対する安全性など、さまざまな特性があります。木材は熱伝導率が低いため、寒い気候でも木造の建物内は常に暖かいです。したがって、建設活動の増加と建物における木製品の利用の増加は、世界の工業用木材接着剤市場の成長を促進しています。

樹脂タイプの洞察

樹脂の種類別に見ると、世界の工業用木材接着剤市場は天然と合成に分かれています。合成工業用木材接着剤は、石油化学由来の原材料から合成されたプレポリマーまたはポリマーで構成されています。これらの接着剤は、木材の湿った表面に分散させるために、液体の形で塗布する必要があります。ただし、プレポリマーは、液体の形で入手できる場合は直接塗布することも、水溶液として塗布することもできます。接着剤として塗布される合成ポリマーは、技術の前に溶媒で溶融、溶解、または乳化されます。塗布後、ポリマーベースの工業用木材接着剤は、冷却による溶融ポリマーの凝固、または蒸発または吸着による溶媒の除去によって硬化します。天然接着剤は、尿素ホルムアルデヒド (UF) 樹脂、フェノールホルムアルデヒド (PF) 樹脂、メラミンホルムアルデヒド (MF) 樹脂などの強度と耐水性に優れた工業用木材パネル用の合成熱硬化性樹脂に置き換えられています。このような接着剤を使用すると、高品質で耐久性のあるパネルを作成できます。熱可塑性樹脂は、接着剤として使用される合成ポリマーの別のセットです。このカテゴリの主な工業用木材接着剤は、外装用の木製パネルを接着するために使用されるポリ酢酸ビニルです。これは、針葉樹合板、配向ウェーハボード、およびストランドボードの製造に使用されます。別の合成工業用木材樹脂はレゾール樹脂です。レゾール樹脂を木材接着剤として使用する場合、通常は水溶液として存在し、圧力と熱で簡単に硬化します。合成工業用木材接着剤は、多様で常に変化する木材資源を経済的かつ効率的に利用することを可能にしますが、石油ベースの製品の非再生性と毒性により、合成樹脂の開発は制限されています。

テクノロジーインサイト

技術に基づいて、世界の工業用木材接着剤市場は、溶剤ベース、水性、無溶剤、その他に分類されます。溶剤ベースのセグメントは、2019年に最大のシェアで市場をリードしました。溶剤ベースの接着剤は、接着材料を適切な溶剤と混合して接着ポリマー溶液を作成することによって製造されます。工業用木材は抵抗が大きいため、接着が容易です。溶剤ベースの接着剤は、強力な接着性のため、木材に使用するのに非常に適しています。この技術を採用して製造された工業用木材接着剤には、塗布可能な、またはより可鍛性のある物質の中に接着剤が含まれているため、塗布が容易です。溶剤ベースの接着剤は、硬い接着剤ではカバーできず、効果を発揮できない場所をカバーします。この技術で接着剤を製造するために使用されるポリマー溶液は、溶剤ベースの接着剤を追加すると溶剤が蒸発するため、急速に乾燥することができます。溶剤が蒸発すると、接着剤はより強くなり、最大の効果を発揮します。しかし、溶剤は一般に石油化学由来であるため、原油価格の定期的な変動により価格変動が大きくなりがちです。

世界の工業用木材接着剤市場で活動している主要企業としては、HBFuller Company、Henkel AG & Company、KGAA、Ashland、Arkema Group、Sika AG、Pidilite Industries Ltd、Jubilant Industries Ltd、Dow, Inc.、3M、Akzo Nobel NV などが挙げられます。主要市場企業は、合併や買収、新製品の発売などの戦略を採用して、世界的に地理的プレゼンスと消費者基盤を拡大しています。

レポートの注目点

- 世界の工業用木材接着剤市場における進歩的な業界動向は、プレーヤーが効果的な長期戦略を策定するのに役立ちます。

- 先進国市場と発展途上国市場で採用されているビジネス成長戦略

- 2017年から2028年までの市場の定量分析

- さまざまな業界における工業用木材接着剤の需要の推定

- 市場の成長を予測するために業界で活動するバイヤーとサプライヤーの有効性を示すPEST分析

- 競争的な市場シナリオと工業用木材接着剤の需要を理解するための最近の動向

- 工業用木材接着剤市場の成長を牽引および抑制する要因と相まって、市場の動向と見通し

- 世界の工業用木材接着剤市場の成長に関する商業的関心を支える戦略を理解することによる意思決定プロセス

- 市場のさまざまなノードにおける工業用木材接着剤の市場規模

- 世界の工業用木材接着剤市場の詳細な概要とセグメンテーション、および業界における動向

- 有望な成長機会があるさまざまな地域の工業用木材接着剤市場規模

工業用木材接着剤市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2019年の市場規模 | 51億3千万米ドル |

| 2027年までの市場規模 | 76億6千万米ドル |

| 世界のCAGR(2019年 - 2027年) | 5.2% |

| 歴史的なデータ | 2017-2018 |

| 予測期間 | 2020-2027 |

| 対象セグメント | 樹脂の種類別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

- サンプル PDF では、定性的および定量的な分析により、コンテンツの構造と情報の性質が紹介されています。

工業用木材接着剤市場(樹脂タイプ別)

- 自然

- 合成

工業用木材接着剤市場、技術別

- 溶剤ベース

- 水性

- 無溶剤

- その他

企業プロフィール

- HBフラー社

- ヘンケルAG&カンパニーKGAA

- アッシュランド

- アルケマグループ

- シーカAG

- ピディライト インダストリーズ

- ジュビラント インダストリーズ

- ダウ株式会社

- 3M

- アクゾノーベルNV

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

The synthetic segment captured the largest share in the global Industrial Wood Adhesives market in 2019 and it is estimated to maintain its dominance during the forecast period. Synthetic industrial wood adhesives consist of prepolymers or polymers that are synthetized from the petrochemically derived raw materials. These adhesives must be applied in the liquid form in order to get disperse over the wet surface of the wood. However, the prepolymers can be applied directly if they are available in the liquid form or they can be applied as water solutions. The synthetic polymers when applied as adhesives, are melted, dissolved or emulsified in a solvent prior to the Technology.

The major players operating in the global Industrial Wood Adhesives market are H.B.Fuller Company, Henkel AG & Company, KGAA, Ashland, Arkema Group, Sika AG, Pidilite Industries Ltd, Jubilant Industries Ltd, Dow, Inc., 3M, and Akzo Nobel N.V are among many others.

In 2019, Asia Pacific contributed to the largest share in the global Industrial Wood Adhesives market. The demand for wood-based products from Asia-Pacific countries is contributing to the growth of the wood adhesives market. Increasing consumption of wooden furniture is also one of the key factors impelling the growth of wood adhesive market in Asia- Pacific region. Asia Pacific region has a substantial market share of wood Adhesives market in terms of value and volume. The largest producers of wood adhesives are located in Asia-Pacific. Some of the leading companies in the production of wood adhesives are Henkel AG & Co, Pidilite Industries Ltd, Jubilant Industries Ltd, Sika AG. And many more. Pidilite Industries Ltd is consumer centric and always focuses on quality and innovation. Sika AG is dedicated to maintain highest quality standards with its product and services. All these manufacturers offers a range of ready to use wood adhesives, which are suitable for most wood joinery purposes. They provide products that are very popular and effective in the woodworking industry.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of companies - Global Industrial Wood Adhesives Market

- H.B.Fuller Company

- Henkel AG & Company KGAA

- Ashland

- Arkema Group

- Sika AG

- Pidilite Industries Ltd

- Jubilant Industries Ltd

- Dow, Inc.

- 3M

- Akzo Nobel N.V

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For