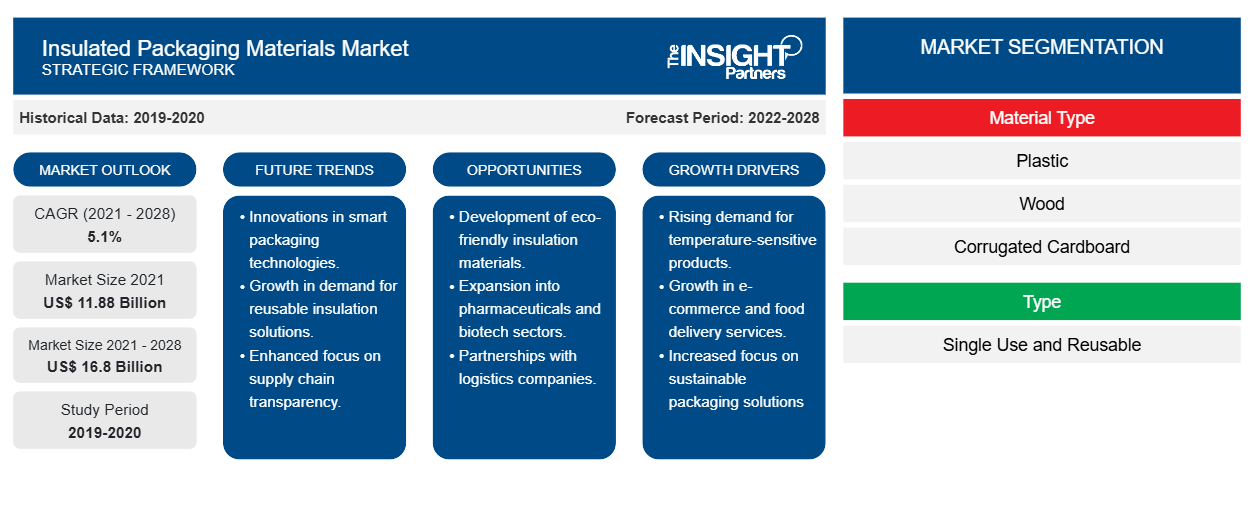

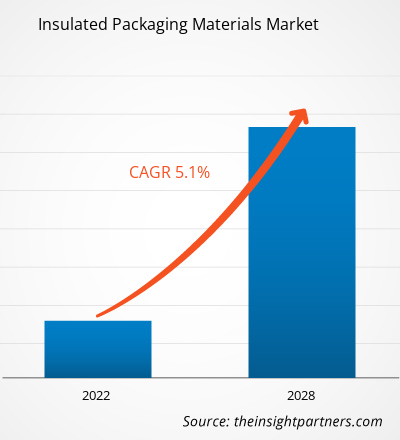

断熱包装材料市場は2021年に118億7,604万米ドルと評価され、2028年までに167億9,984万米ドルに達すると予測されており、2021年から2028年にかけて5.1%のCAGRで成長すると予想されています。

一人当たり可処分所得の増加、コールドチェーンインフラの改善への投資の増加、エンドユーザー産業の成長、医療施設へのアクセスのしやすさが、断熱包装材料市場の成長につながっています。過去数年間、ヘルスケアおよび製薬業界では、温度に敏感な医薬品およびサンプルの需要と輸送の増加により、温度制御/断熱包装の需要がかつてないほど増加しています。さらに、包装製品に対する消費者支出の増加と、温度に敏感な製造品の世界的な生産量の増加が、断熱包装材料市場の成長を後押ししています。

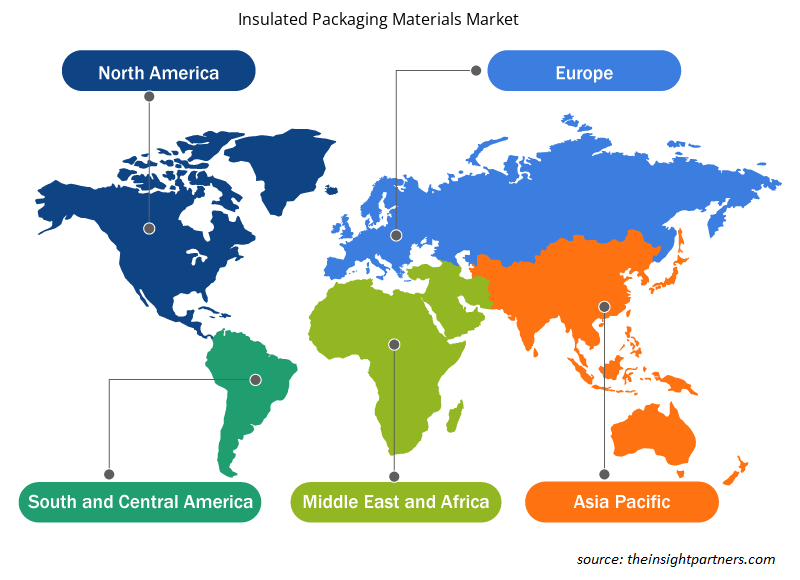

アジア太平洋地域の断熱包装材料市場は、 予測期間中に最高のCAGRで成長すると予想されています。この地域の市場の成長は、主にインド、中国、日本などの国々での断熱包装の需要の高まりに起因しています。アジア太平洋地域は、人口密度と可処分所得が高く、この地域の流通チャネルが成長していることから、最大の食品および飲料産業の1つです。さらに、忙しいライフスタイルとスケジュールにより、アジア太平洋地域では冷凍食品の需要が高まっています。インスタント食品に対する消費者の嗜好の高まりは、ゼロから調理するよりも時間と労力が少なくて済むため、間接的に冷凍製品の需要を促進しています。可処分所得の増加は、消費者の購買力を高めるため、冷凍食品市場の成長に大きな影響を与えるもう1つの側面です。アジア太平洋地域の断熱包装材料市場は、可処分所得の増加と冷凍食品の需要によって推進されています。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

断熱包装材料市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

COVID-19パンデミックによる断熱包装材料市場への影響

COVID-19の影響で、ポリウレタンなどの原材料の供給不足と生産プロセスへの大きな影響により、断熱包装材料市場は大きな影響を受けています。さらに、原油価格の上昇により断熱包装材料の原材料価格が変動し、市場の成長に課題が生じています。しかし、食品・飲料、電子商取引、医薬品など、さまざまな最終用途産業の急速な成長により、市場は大きな投資と成長を遂げています。経済回復の状況により、いくつかの産業部門は、食品・飲料、医療・医薬品、化学薬品、その他の施設全体で高度な断熱包装システムのニーズが高まっていることから、高度でバイオベースの断熱包装材料への投資を戦略的に計画しています。これは、今後数年間で断熱包装材料市場の成長に弾みをつけると予想されます。COVID-19パンデミック以前は、人々はオンライン小売チャネルから生鮮食品や食用品を購入することにあまり関心がありませんでした。しかし、パンデミック以降、消費者がオンラインポータルを通じて冷凍食品や調理済み食品などの生鮮食品を積極的に購入するようになり、状況は変化しました。これにより、高度な温度管理包装の需要が大幅に高まり、断熱包装材の需要が促進されました。

現在進行中のCOVID-19パンデミックにより、世界中で医薬品やCOVID-19ワクチンの需要が大幅に増加しています。このような医薬品やワクチンの取引により、製品の品質を望ましい温度に保つために、断熱包装などの適切な包装システムの必要性が高まっています。したがって、COVID-19パンデミックは世界の断熱包装材料市場の成長にプラスの影響を与えており、今後数年間も引き続き影響を与えることが予想されます。

市場洞察

温度に敏感な製品の需要急増が断熱包装材料市場の成長を促進

温度に敏感な製品は主に食品・飲料および医薬品業界に属します。消費者のライフスタイルの変化、一人当たり可処分所得の増加、およびコンビニエンス製品の採用により、加工食品、冷凍食品、包装食品の消費が増加しています。さらに、世界的な食糧需要の増加に伴い、食品および飲料の輸出入貿易が大幅に増加しています。グローバル化により、世界中の国々の間でこのような製品の輸出入貿易が成功しています。

世界の調理済み食品市場は、2021年から2026年にかけて年間約7%の複合成長率(CAGR)で成長すると予想されています。米国の平均的な個人は、毎年約25〜28kgの調理済み食事を消費しており、支出額は約200米ドルに上ります。同様に、冷凍・冷蔵バイヤーのデータによると、米国は2019年に93億8,488万米ドルに達する冷凍食品の大幅な売上高を記録しました。冷凍食品には、製品の温度を維持するために、冷媒を含む断熱包装が必要です。国内または国際輸送中、温度に敏感な商品は、物理的圧力、湿度、温度変動など、さまざまな物理的および生理学的ストレスを受ける可能性があります。したがって、調理済み製品、調理済み製品、冷凍食品、野菜、特定の医療用品などの温度に敏感な製品の損傷を回避するために、製造業者/梱包業者は断熱包装を使用して製品の保存期間と品質を維持します。断熱包装の使用の増加により、断熱包装材料の需要が高まっています。さらに、包装製品に対する消費者支出の増加と、温度に敏感な製造品の世界的な生産量の増加により、断熱包装材料市場の成長が促進されています。

素材タイプの洞察

材料の種類別に見ると、世界の断熱包装材料市場は、プラスチック、木材、段ボール、その他に分類されます。段ボール部門は2020年に最大の市場シェアを占め、予測期間中に最高のCAGRを記録すると予想されています。段ボールは、ライナーボードとフルート付き段ボールシートで作られています。これらのコンポーネントにより、段ボールが強化され、高圧に耐えることができます。段ボールは通常、コルゲーターとも呼ばれるフルートラミネート機を使用して製造されます。段ボールは、耐衝撃性、耐曲げ性、耐引裂性、耐破裂性に優れています。

タイプインサイト

タイプに基づいて、世界の断熱包装材料市場は、使い捨てと再利用可能に分かれています。再利用可能なセグメントは2020年に大きな市場シェアを占め、予測期間中に高いCAGRを記録すると予想されています。再利用可能なパッケージは、製品の配送、輸送、保管に繰り返しまたは無期限に使用することを目的としています。環境問題、限られた経済的理由、使い捨てユニットに対する政府の支援により、再利用可能なパッケージの使用が増加しています。ほとんどの断熱パッケージソリューションは使い捨てであり、管理する必要がある大量の廃棄物を生み出し、環境に否定できない影響を与えます。ただし、再利用可能な冷蔵パッケージソリューションは、コールドチェーン医療機器の輸送による環境への影響を最小限に抑え、コストを削減できる将来のソリューションです。さらに、メーカーは革新的なパッケージソリューションを製造しています。たとえば、Liviri Freshは耐久性があり、断熱された再利用可能な輸送容器で、肉、魚介類、果物、野菜、ジュースなどの食事用バッグや生鮮品を入れるのに非常に適したサイズです。したがって、環境に優しい包装ソリューションに対するニーズが高まるにつれて、今後数年間で再利用可能な断熱包装材料の需要が高まるでしょう。

断熱包装材料市場で事業を展開している企業としては、Sealed Air、FEURER Group GmbH、Sancell、The Wool Packaging Company Limited、CoolPac、Cascades Inc.、ICEE Containers Pty Ltd、TemperPack、Icertech、Insulated Products Corporation などがあります。主要企業は合併や買収、R&D などの戦略を採用して顧客基盤を拡大し、世界市場で大きなシェアを獲得し、世界的にブランド名を維持しています。

レポートの注目点

- 断熱包装材料市場における進歩的な業界動向は、プレーヤーが効果的な長期戦略を策定するのに役立ちます。

- 先進国市場と発展途上国市場で採用されているビジネス成長戦略

- 2019年から2028年までの断熱包装材料市場の定量分析

- 断熱包装材料の世界需要の推定

- 断熱包装材料業界で事業を展開するバイヤーとサプライヤーの有効性を示すPEST分析

- 競争市場の状況を理解するための最近の動向

- 市場動向と見通し、および断熱包装材料市場の成長を促進および抑制する要因

- 商業的利益を支える市場戦略を強調することで意思決定プロセスを支援し、断熱包装材料市場の成長につながります。

- さまざまなノードにおける市場規模

- 市場の詳細な概要とセグメンテーション、および断熱包装材料業界の動向

- 有望な成長機会があるさまざまな地域の断熱包装材料市場規模

断熱包装材料市場の地域別分析

予測期間を通じて断熱包装材料市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたる断熱包装材料市場のセグメントと地理についても説明します。

- 断熱包装材料市場の地域別データを入手

断熱包装材料市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2021年の市場規模 | 118.8億米ドル |

| 2028年までの市場規模 | 168億米ドル |

| 世界のCAGR(2021年~2028年) | 5.1% |

| 履歴データ | 2019-2020 |

| 予測期間 | 2022-2028 |

| 対象セグメント | 素材の種類別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

市場プレーヤーの密度:ビジネスダイナミクスへの影響を理解する

断熱包装材料市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供品を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その市場規模または総市場価値に対してどれだけの競合相手 (市場プレーヤー) が存在するかを示します。

断熱包装材料市場で事業を展開している主要企業は次のとおりです。

- 密閉空気

- FEURERグループ株式会社

- サンセル

- ウールパッケージングカンパニーリミテッド

- クールパック

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 断熱包装材料市場のトップキープレーヤーの概要を入手

レポートには、断熱包装材料市場の次のセグメンテーションが含まれています。

素材の種類別

- プラスチック

- 木材

- 段ボール

- その他

タイプ別

- 使い捨て

- 再利用可能

エンドユーザー別

- 製薬

- 食品・飲料

- 化粧品

- 産業

- その他

地理別

- 北米

- 私たち

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他のヨーロッパ

- アジア太平洋(APAC)

- オーストラリア

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東およびアフリカ

- 南アメリカ

- ブラジル

- アルゼンチン

- 南米のその他の地域

企業プロフィール

- 密閉空気

- FEURERグループ株式会社

- サンセル

- ウールパッケージングカンパニーリミテッド

- クールパック

- カスケード株式会社

- ICEE コンテナーズ Pty Ltd

- テンパーパック

- アイサーテック

- インシュレーテッドプロダクツコーポレーション

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

Asia-Pacific is estimated to register the fastest CAGR in the market over the forecast period. Asia-Pacific comprises several major economies such as India, China, Japan, South Korea, and Australia. These countries are witnessing an upsurge in industrialization and urbanization activities, which is offering ample opportunities for the key players in the insulated packaging materials market. Asia-Pacific is the fastest-growing economic region, as well as the largest continental economy in the world. The rising demand for insulated packaging in countries such as India and China attributed to the enhanced economic conditions and lifestyles, which is fueling the growth of the insulated packaging industry.

On the basis of end user, food and beverage segment is leading the insulated packaging materials market during the forecast period. Insulated food and beverage packaging provides handling resistance, prevents physical damage, and preserves the nutritional aspects of the product. Food and beverage products must be protected from temperature and pressure changes because they are perishable in nature and can become inedible after reaching their destination. Further, the manufacturers are innovating their products. For instance, FEURER introduced a new generation of insulating boxes in the market. These are ultra-light, incredibly stable, 100% recyclable, customizable, hygienic, and temperature resistant. The FEURER thermal boxes composed of EPP make the transport of foodstuffs and food safer and more comfortable. The broad range of insulated containers offers clever solutions for catering, gastronomy, delivery service, food trade, and private households.

The reusable segment is expected to grow at the fastest rate during the forecast period. Reusable packaging is intended to be used repeatedly or indefinitely for product distribution, transportation, and storage. The increasing use of reusable packaging is due to environmental issues, limited economic reasons, and government support for disposable units. Most insulating packaging solutions are one-time use, represent tons of waste that must be managed, and have an undeniable impact on the environment.

In 2020, Asia-Pacific held the largest revenue share of the global insulated packaging materials market. Asia-Pacific continent comprises several developing and developed economies such as India, China, Japan, South Korea, and Australia. These emerging countries are witnessing an upsurge in industrialization and urbanization activities, offering ample opportunities for the key market players in the insulated packaging market. Asia-Pacific is the fastest growing economic region, as well as the largest continental economy in the world. The rising demand for insulated packaging in emerging countries like India, China and Brazil is attributed to the enhanced economic conditions as well as lifestyles, which is fueling the growth of insulated packaging industry. Asia-Pacific is one of the largest food and beverage industry due to the high population density and disposable income. The growing distribution channel in Asia-Pacific drive the market for food & beverages industry.

The corrugated cardboard segment held the largest share in the global insulated packaging materials market in 2020. Corrugated cardboard is made up of linerboard and fluted corrugated sheets. These components strengthen corrugated cardboard and allow it to withstand high pressure. Corrugated cardboard is typically produced using flute lamination machines, also known as corrugators. The cardboards are highly impact-resistant, bending-resistant, tear-resistant, and burst resistant.

The major players operating in the global insulated packaging materials market are Sealed Air, FEURER Group GmbH, Sancell, The Wool Packaging Company Limited, CoolPac, Cascades Inc., ICEE Containers Pty Ltd, TemperPack, Icertech, and Insulated Products Corporation among few others.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Insulated Packaging Materials Market

- Sealed Air

- FEURER Group GmbH

- Sancell

- The Wool Packaging Company Limited

- CoolPac

- Cascades Inc.

- ICEE Containers Pty Ltd

- TemperPack

- Icertech

- Insulated Products Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する