非乳製品ヨーグルト市場の分析と予測 - 規模、シェア、成長、トレンド 2030 年

過去データ : 2020-2021 | 基準年 : 2022 | 予測期間 : 2023-2030非乳製品ヨーグルト市場の規模と予測(2020年 - 2030年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:原料(アーモンド、大豆、ココナッツ、オート麦など)、タイプ(フレーバー付きおよびプレーン)、性質(オーガニックおよび従来型)、流通チャネル(スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンライン小売など)、および地域別

- ステータス : 出版

- レポートコード : TIPRE00030032

- カテゴリー : 食品と飲料

- ページ数 : 177

- 利用可能なレポート形式 :

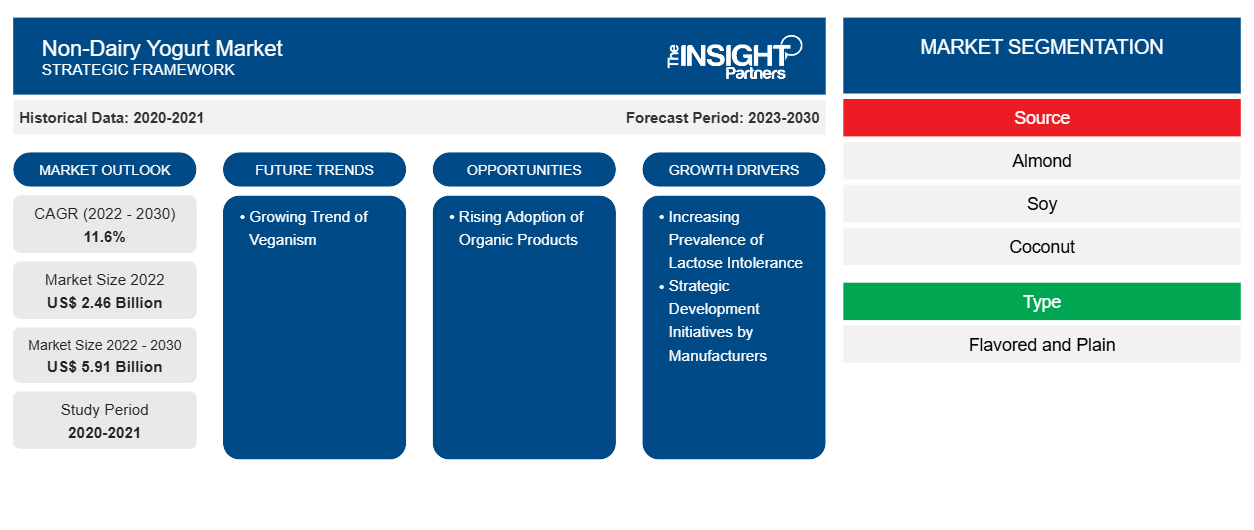

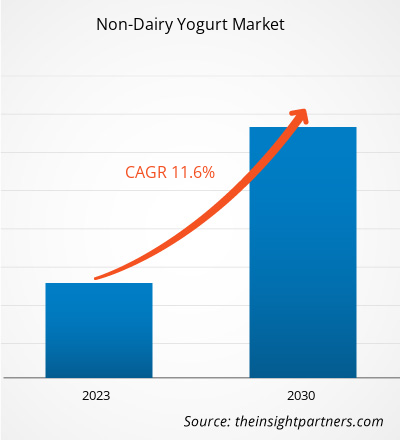

[調査レポート] 乳製品以外のヨーグルトの市場規模は、2022年に24億5,817万米ドルと評価され、2030年までに59億801万米ドルに達すると予想されています。市場は2022年から2030年にかけて11.6%のCAGRを記録すると予想されています。

市場洞察とアナリストの見解:

非乳製品ヨーグルトは、牛乳や乳製品由来のヨーグルト培養物などの乳製品成分を一切使用せずに作られるヨーグルトの一種です。代わりに、通常はアーモンド、ココナッツ、豆乳、カシューナッツミルクなどの植物由来の原料から作られ、従来の乳製品ヨーグルトと同様の発酵プロセスを提供する生きた細菌培養物が含まれていることがよくあります。これにより、乳糖不耐症、ビーガン、または乳製品を含まない食事をしている人は、同様の味と食感を持つヨーグルトのような製品を楽しむことができます。乳糖不耐症の増加とビーガン主義のトレンドの高まりにより、世界中で非乳製品ヨーグルト市場が成長しています。

成長の原動力と課題:

非乳製品ヨーグルトは、アーモンドミルク、豆乳、ココナッツミルクから作られており、乳糖は含まれていません。さらに、植物ベースの非乳製品ヨーグルトは、従来のヨーグルトと同様の食感、クリーミーさ、粘稠度を備えています。さらに、植物ベースの非乳製品ヨーグルトには、消費者の日常的な栄養要件を満たすタンパク質、カルシウム、その他の栄養素が強化されています。したがって、消費者の間で乳糖不耐症や牛乳アレルギーが広まっていることが、非乳製品ヨーグルト市場の成長を後押ししています。さらに、国連、PETA、Good Food Institute、その他多くの組織は、ビーガン主義が気候危機から地球を救う上で大きな役割を果たすことができると考えています。畜産業が環境に与える悪影響に関する意識が消費者の間で高まっています。植物ベースの乳製品の消費量の増加は、二酸化炭素排出量を最小限に抑え、水やその他のさまざまな天然資源を節約し、環境への全体的な影響を減らすのに役立ちます。したがって、ビーガン主義の高まりが市場の成長を牽引しています。しかし、非乳製品ヨーグルトは、原材料費が高く、生産・販売費も高いため、従来のヨーグルトよりもコストが高くなります。この要因が非乳製品ヨーグルト市場の成長を妨げる可能性があります。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

非乳製品ヨーグルト市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメンテーションと範囲:

世界の非乳製品ヨーグルト市場は、供給元、タイプ、性質、流通チャネル、および地理に基づいて分類されています。供給元に基づいて、非乳製品ヨーグルト市場は、大豆、アーモンド、ココナッツ、オート麦、その他に分類されます。タイプに基づいて、市場はフレーバー付きとプレーンに分かれています。性質の面では、市場はオーガニックと従来型に分かれています。流通チャネルに基づいて、非乳製品ヨーグルト市場は、スーパーマーケットとハイパーマーケット、コンビニエンスストア、オンライン小売、その他に分類されています。地理に基づいて、市場は北米(カナダ、米国、メキシコ)、ヨーロッパ(ドイツ、フランス、イタリア、英国、ロシア、その他のヨーロッパ)、アジア太平洋(オーストラリア、中国、日本、インド、韓国、その他のアジア太平洋)、南米および中米(ブラジル、アルゼンチン、その他の南米および中米)、中東およびアフリカ(サウジアラビア、南アフリカ、UAE、その他の中東およびアフリカ)に分類されています。UAE, and Rest of Middle East & Africa).

セグメント分析:

原料に基づいて、非乳製品ヨーグルト市場は、大豆、アーモンド、ココナッツ、オート麦、その他に分類されます。ココナッツセグメントは、市場で大きなシェアを占めています。消費者の間でココナッツベースの製品の消費が増加しており、より健康的な乳製品の代替品が好まれるようになっています。ココナッツベースの乳製品の代替品は天然でオーガニックであり、消費者にいくつかの健康上の利点を提供します。たとえば、ココナッツミルクは心臓血管の健康を促進し、そのオーガニックな性質には抗炎症、抗菌、抗真菌の特性があります。したがって、これらすべての要因が、予測期間中にココナッツセグメントの市場を活性化すると予想されます。

地域分析:

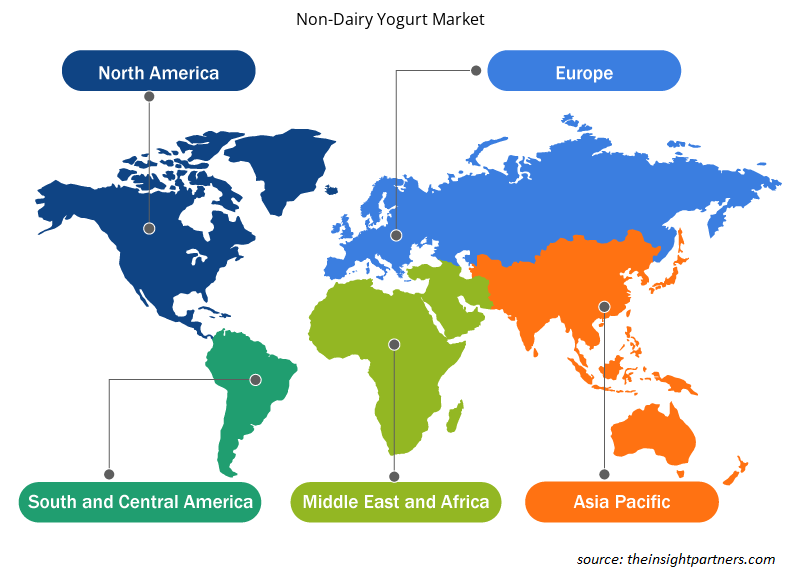

地理に基づいて、非乳製品ヨーグルト市場は、北米、ヨーロッパ、アジア太平洋、南米および中米、中東およびアフリカの5つの主要地域に分類されています。 世界の非乳製品ヨーグルト市場は、2022年にヨーロッパが主流となり、市場規模は9億2,260万米ドルでした。北米は市場の2番目に大きな貢献者であり、世界市場の約20%を占めています。 アジア太平洋地域は、予測期間中に非乳製品ヨーグルト市場で13.2%のCAGRを記録すると予想されています。 アジア太平洋地域の非乳製品ヨーグルト市場は、消費者のライフスタイルの変化と、クリーンラベル、オーガニック、グルテンフリー製品の消費増加により大幅に成長しています。 この地域では、都市化の進展、食生活の多様化、食品分野への外国直接投資の合法化により、市場も著しい変化を遂げています。 これらの要因により、予測期間中にアジア太平洋地域での非乳製品ヨーグルトの需要が高まると予想されます。

さらに、北米は、乳製品に代わる健康的な食品を選ぶ人が増えているため、非乳製品ヨーグルト市場にとって最も重要な地域の 1 つです。クリーブランド クリニックのデータによると、2019 年にはアメリカ人の 36% が乳糖不耐症でした。これは、北米人が植物由来の製品を好んで摂取していることを示しており、ヨーグルトなどの非乳製品製品の需要が加速しています。健康志向の消費者の増加、環境への懸念の高まり、植物由来の食生活のトレンドの高まりにより、植物由来のヨーグルトはこの地域で人気が高まっています。

業界の発展と将来の機会:

非乳製品ヨーグルト市場で活動する主要企業が行っているさまざまな取り組みを以下に示します。

- 2022年3月、米国を拠点とするAYO Foods LLCは、さまざまなフレーバーのプレーンアーモンドミルクヨーグルトを開発し、新しい植物ベースのヨーグルトシリーズを発売しました。

- 2021年2月、ハスラフーズは24オンスのファミリーサイズの無糖オートミルクヨーグルトを発売しました。この製品は1食あたりわずか90カロリーで、砂糖は添加されていません。

- 2021 年 6 月、Hasla Foods は、米国内の 160 の National Grocers by Vitamin Cottage 店舗で製品を販売することで、小売事業を拡大しました。

- 2020年12月、ダノンSAは、子供向けに特別に配合された植物性ヨーグルト「シルクキッズ アーモンドミルクヨーグルト代替品」を発売しました。この製品は、ソラマメタンパク質、アーモンドミルク、生きた活性培養物、オーガニックココナッツオイルで構成されています。ビタミンDとカルシウムが豊富で、子供たちの栄養を満たします。

乳製品不使用ヨーグルト

非乳製品ヨーグルト市場の地域別分析

予測期間を通じて非乳製品ヨーグルト市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたる非乳製品ヨーグルト市場のセグメントと地理についても説明します。

- 非乳製品ヨーグルト市場の地域別データを入手

非乳製品ヨーグルト市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2022年の市場規模 | 24億6千万米ドル |

| 2030年までの市場規模 | 59億1000万米ドル |

| 世界のCAGR(2022年 - 2030年) | 11.6% |

| 履歴データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント |

ソース別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業プロフィール |

|

非乳製品ヨーグルト市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

非乳製品ヨーグルト市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供品を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その規模または総市場価値と比較して、どれだけの競合相手 (市場プレーヤー) が存在するかを示します。

非乳製品ヨーグルト市場で事業を展開している主要企業は次のとおりです。

- ハイン・セレスティアル・グループ

- ダノンSA

- スプリングフィールドクリーマリー株式会社

- リリカルフーズ株式会社

- COYO株式会社

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 非乳製品ヨーグルト市場のトップキープレーヤーの概要を入手

COVID-19の影響:

COVID-19パンデミックは、さまざまな国のほぼすべての業界に影響を及ぼしました。北米、ヨーロッパ、アジア太平洋(APAC)、中南米(SAM)、中東アフリカ(MEA)でのロックダウン、渡航制限、事業停止により、食品・飲料業界を含むいくつかの業界の成長が妨げられました。製造ユニットの停止により、世界的なサプライチェーン、製造活動、配送スケジュール、必須および非必須の製品の販売が妨げられました。2020年には、さまざまな企業が製品配送の遅れや製品販売の低迷を経験しました。

COVID-19パンデミックの間、消費者の食生活の嗜好は大きく変化し、多くの消費者が植物ベースの食生活に切り替えました。健康とウェルネスへの懸念が高まったため、パンデミック中に乳製品の代替品に対する需要が大幅に増加しました。したがって、健康意識の高まりにより、非乳製品ヨーグルトの需要はパンデミック中に急増しました。しかし、製造ユニットが閉鎖されたままだったため、生産不足により需要側と供給側の間にギャップが生じました。製品在庫が多いメーカーは増加する需要に対応しますが、小規模および中規模のメーカーは製品在庫が不足しており、経済的損失を被ります。これらの要因は、非乳製品ヨーグルトの市場規模に悪影響を及ぼしました。

2021年には、いくつかの政府が以前に課された制限の緩和を発表したことで、さまざまな経済が活動を再開し、世界市場に好影響を与えました。さらに、製造業者はフル稼働を許可され、需要と供給のギャップを克服するのに役立ちました。

競争環境と主要企業:

世界の非乳製品ヨーグルト市場で活動している主要企業には、次のような企業がある。Hain Celestial Group Inc、Danone Sa、Springfield Creamery Inc、Lyrical Foods Inc、Coyo Pty Ltd、Valio Ltd、Oatly Group Ab、Daiya Foods Inc、Forager Project LLC、およびHarmless Harvest Inc。これらの市場プレーヤーは、拡大するための戦略的開発イニシアチブを採用しており、市場の成長をさらに促進しています。

ハビは、化学・素材セクターを専門とする8年間の経験を持つ、経験豊富な市場調査アナリストです。食品・飲料業界と消費財業界でも専門知識を有しています。ヴィシュワカルマ工科大学(VIT)で化学エンジニアの学位を取得し、工業用・特殊化学品、塗料・コーティング、紙・包装、潤滑油、消費財など、幅広い分野にわたり深い専門知識を培ってきました。

ハビのコアコンピテンシーは、市場規模の把握と予測、競合ベンチマーク、トレンド分析、顧客エンゲージメント、レポート作成、チームコーディネーションなどであり、実用的な洞察を提供し、戦略的な意思決定を支援することに長けています。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

最新レポート

関連レポート

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応

無料サンプルを入手 - 非乳製品ヨーグルト市場

無料サンプルを入手 - 非乳製品ヨーグルト市場