アナリストの視点:

北米, 米国は自動車産業に大きく貢献しています。 2021 年の自動車イノベーション アライアンス レポートによると、自動車部品メーカーからオリジナル車両メーカーに至る自動車業界のエコシステムは、米国経済に年間 1 兆米ドルを超える収益をもたらしています。米国の自動車部門は GDP 全体の 4.9% に寄与しており、自動車およびその部品の製造は国内の製造業全体の 6% を占めています。自動車と、ギア、座席システム、ドア、トランスミッション システムなどの部品は、米国から大量に輸出されています。自動車とその部品は、2021 年に 2 番目に大きな輸出品となり、その価値は約 1,050 億米ドルに達しました。世界中のオリジナル自動車メーカーによる自動車部品の需要の高まりにより、自動車用ギア市場に十分な機会が生まれると予想されます。オリジナルの自動車メーカーは、高品質の自動車を生産するために自動車用ギアを広く使用しています。米国に本拠を置く港では、車両および部品の貿易額が 4,000 億米ドルを超えています。米国における自動車の毎年の販売により、自動車製造用の自動車用歯車市場に大規模な需要が生まれています。

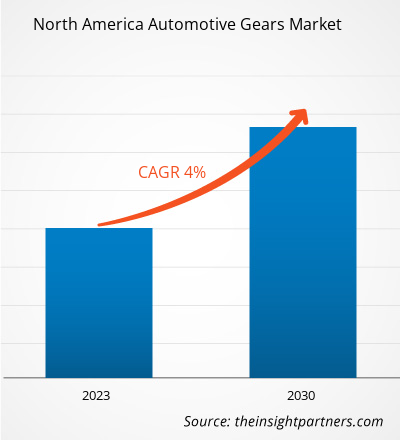

市場概要:

北米の自動車産業は、経済成長の主要な原動力となっています。自動車研究機関センターによると、世界経済における自動車産業の総額は 2022 年に約 2 兆 8,000 億米ドルとなり、世界経済 GDP の 3% を占めます。北米の自動車産業は、年間 5,000 億米ドル以上の車両販売を生み出しています。全米自動車ディーラー協会 (NADA) の 2022 年の報告書によると、同社は米国で 170 万人以上の従業員を雇用しています。同じ情報源によると、自動車エコシステム (直接的、間接的、および誘導付加価値を含む) は年間 1 米ドルを超える収益を生み出しています。米国では1兆、つまり米国GDPの4.9%に相当する。このように、確立された自動車業界は、自動車用ギア市場の成長を後押ししています。

自動車用ギアは、エンジンによって生成されたエネルギーを車輪に安全かつ効率的に伝達することにより、回転速度と出力を調整するのに役立ちます。通常、歯車には他の歯車と接触する複数の歯があります。さまざまなトランスミッション システムでは、動力を伝達するために、さまざまなサイズのギアがいくつか配置されています。自動車で使用される主な種類の歯車には、平歯車、かさ歯車、はすば歯車、およびハイポイド歯車があります。自動車のギアは互いに噛み合い、車両の速度制御に役立つ適切なパワーとトルクを提供します。可処分所得の急増に伴う自動車生産の増加が、北米の自動車用歯車市場シェアを押し上げています。国際自動車工業機構 (OICA) によると、2022 年の世界の自動車生産台数は前年比 6,150 万台 (約 8.0% 増加) に増加しました。また、米国市場全体の自動車販売台数は 2022 年に 175 万台に達し、前年比約 12% 増加しました。米国における毎年の自動車販売により、自動車製造用の自動車用歯車市場に大規模な需要が生まれています。

市場推進者:

北米全土の自動車部品製造に対する有利な政策が自動車用歯車市場の成長を促進

北米には、General Motors Co.、Ford Motor Co.、PACCAR Inc.、Tesla Inc.、Navistar International Corp、Rivian Automotive Inc.、BMW AG など、いくつかの大手自動車ブランド メーカーが存在します。これらの大手企業は、商用車や乗用車を製造するためにいくつかの自動車部品を必要としています。北米では、政府が自動車とその部品の現地生産の拡大を支援しています。米国政府は、自動車部品の製造に対していくつかの有利な政策を課しています。たとえば、米国・メキシコ・カナダ協定 (USMCA) によれば、北米で生産される自動車には、この地域で生産された鉄鋼とアルミニウムで作られた自動車部品が最大 75% 含まれていなければなりません。 USMCA によれば、北米自由貿易協定 (NAFTA) による新しい規則に基づいて、北米で生産される車両の地域価値含有量 (RVC) 要件は最大 75% です。このような政府の有利な政策により、自動車用歯車市場の成長は加速しています。

メキシコ国家自動車部品産業(INA)報告書によると、自動車部品生産は2022年に約1,070億米ドルに達し、前年比13%増加しました。自動車産業を促進する政府による有利な貿易政策と製造政策が自動車歯車市場を牽引しています。

セグメント分析:

製品タイプに基づいて、北米の自動車歯車市場は遊星歯車、平歯車、かさ歯車に分類されます。 、はすば歯車、ウォームギア、ラック&ピニオンギア、ハイポイドギアなど

平歯車は平行な軸に動力を伝達します。平歯車の歯はシャフトの軸と平行です。これにより、シャフト上のギアが半径方向に動きます。これらの歯車は、歯間の単一の接触線を介して動作するため、はすば歯車よりもわずかに騒音が大きくなります。北米諸国のいくつかの主要な自動車部品メーカーは、伝達効率と出力を向上させる高度な平歯車設計を開発しています。自動車歯車市場の主要企業は、平歯車の革新的な設計の開発に多額の投資を行っています。 2020 年 9 月、Associated Electrics, Inc. は革新的な設計のオクタロック平歯車を発売しました。これらのギアは、最大限の寿命と安全性を実現するために、平歯車と噛み合うロック システムを備えた八角形に設計されています。平歯車は主にトルクとパワーを得るために大型商用車に使用されます。平歯車は平行軸歯車群を連結する歯車で、歯線が直線で軸に平行な円筒形の歯車です。北米諸国における大型商用車の販売と生産の増加が、自動車用歯車市場の主な推進要因となっています。大型商用車のメーカーであるボルボは、北米とヨーロッパでトラック販売台数 32 万台に達しました。また、国際自動車工業機構(OICA)の報告書によると、2021年の北米における大型トラックの販売台数は62万台に達し、2020年と比べて30%増加した。このような大型商用車の販売増加により、北米における自動車用ギア市場シェアは着実に成長しています。

地域分析:

メキシコ国家自動車部品産業(INA)報告書によると、自動車部品生産は2022年に13%増加し、約1,070億米ドルに達しました。前年と比較して。自動車産業を促進する政府による有利な貿易および製造政策が、自動車用歯車市場を牽引しています。例えば、2021年から2022年にかけて、米国の自動車メーカーのカナダ子会社はカナダに多額の投資を行った。 2021年、ゼネラルモーターズは7億8,500万米ドル以上、フォードモーターは15億米ドル、ステランティスは11億4,000万米ドルを投資して電気自動車およびICエンジン自動車の生産施設を拡張した。 2021年、カナダのオリジナル自動車メーカーは131億米ドルの自動車部品を国内に輸入しました。したがって、自動車産業への投資の増加は、カナダの自動車ギア市場シェアの拡大に寄与する可能性があります。

主要企業分析:

ThyssenKrupp AG、American Axle & Manufacturing Inc、JTEKT Corp、Univance Corp、GKN Automotive Ltdは、北米の自動車用歯車市場の著名な市場参加者です。

最近の展開:

合併や買収などの無機的および有機的な戦略は、北米の自動車用歯車市場の企業によって高度に採用されています。この市場イニシアチブは、世界中に拠点を拡大し、増大する顧客の需要に応えるために、自動車用歯車市場プレーヤーが採用する戦略です。北米の自動車用ギア市場に存在する市場プレーヤーは、主に、先進的な機能とテクノロジーを自社製品に統合することによる製品とサービスの強化に焦点を当てています。北米の自動車ギア市場の主要企業による最近の動向を以下に示します。

年

ニュース

2022年

American Axle & Manufacturing は、アクセスを提供するパートナーシップで Autotech Ventures に 1,500 万米ドルをコミットしました。

2023年

Gear Motionsは、Auto Gear IncがGear Motionのファミリーに加わったことを発表した。ニューヨーク州シラキュースにある Auto Gear は、設計から納品まで、効率的かつ経済的な少量ギアボックスの生産を専門としています。

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Electric vehicles consist of lightweight gears for the transmission. The rising adoption of lightweight electric vehicles among North American countries has created significant opportunities for the lightweight automotive gears market. The electric vehicle manufacturers use single-ratio gearbox made with lightweight materials.

In North America, the US significantly contributes to the automobile industry. According to the Alliance for Automotive Innovation Report in 2021, the automotive industry's ecosystem, beginning with automotive component manufacturers to the original vehicle manufacturers, generates over US$ 1 trillion annually for the US economy. The automotive sector in the US contributed 4.9% of its overall GDP, with manufacturing of vehicles and their parts representing 6% of the overall manufacturing in the country.

There is an increase in production and sales of passenger and commercial vehicles in North America. According to the International Organization of Motor Vehicle Manufacturers (OICA), light commercial vehicle production in North America reached ~11.56 million in 2022, an increase from 10.4 million the previous year. Also, as per the same source, passenger car production in North America reached 2.69 million units in 2022, which increased 5.5% compared to 2021.

The adoption of advanced technologies and the formation of associations for automotive industry growth are expected to create significant opportunities for the automotive gears market. For example, forming North America's Business Association for Autonomous Vehicle Clusters to create value and develop autonomous vehicle-related programs created significant market opportunities. Increasing investments by the key players and rising automotive industry associations are expected to create ample opportunities for market growth.

ThyssenKrupp AG, American Axle & Manufacturing Inc, JTEKT Corp, Univance Corp, and GKN Automotive Ltd are the top key market players operating in the North America automotive gears market.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - North America Automotive Gears Market

- Symmco Inc

- JTEKT Corp

- American Axle & Manufacturing Inc

- ThyssenKrupp AG

- Dana Inc

- Gear Motions Inc

- GKN Automotive Ltd

- AmTech International Inc

- Univance Corp

- The Adams Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For