オーガニック小麦粉市場の戦略、主要プレーヤー、成長機会、分析、2031年までの予測

過去データ : 2020-2022 | 基準年 : 2023 | 予測期間 : 2024-2031オーガニック小麦粉市場の規模と予測(2021年 - 2031年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:製品タイプ別(小麦粉、オート麦粉、コーンフラワー、米粉、その他)、カテゴリー別(従来型およびグルテンフリー)、流通チャネル別(スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンライン小売、その他)

- ステータス : 出版

- レポートコード : TIPRE00017870

- カテゴリー : 食品と飲料

- ページ数 : 223

- 利用可能なレポート形式 :

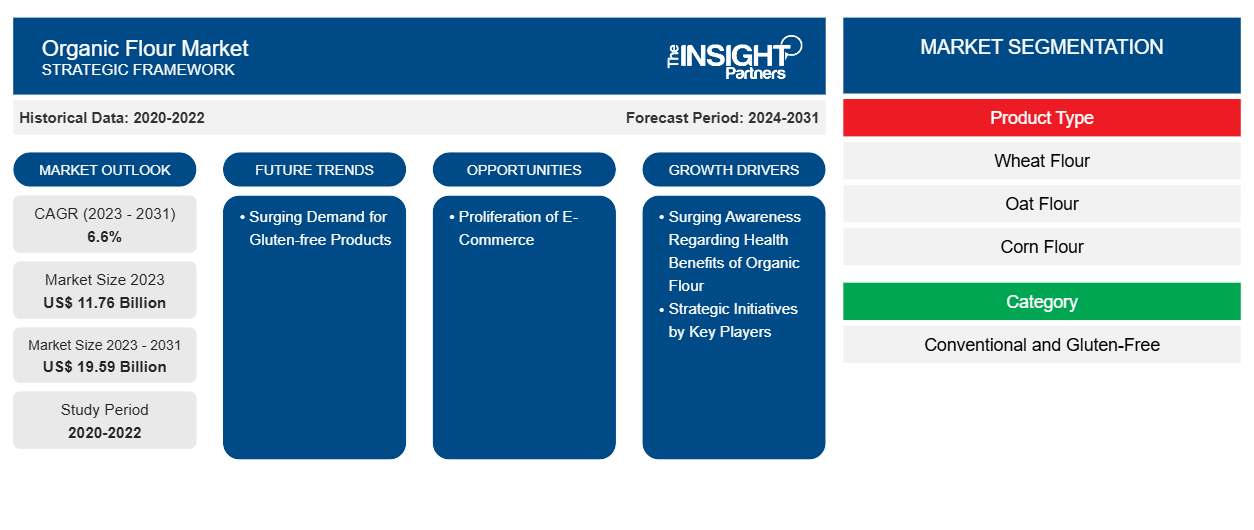

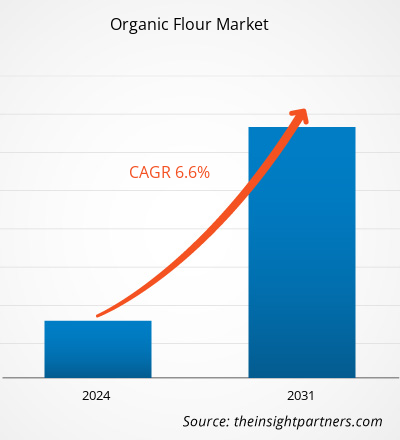

オーガニック小麦粉市場規模は、2023年の117億6,000万米ドルから2031年には195億9,000万米ドルに成長すると予想されており、2023年から2031年にかけて6.6%のCAGRを記録すると推定されています。

市場洞察とアナリストの見解:

消費者の健康志向が高まり、オーガニック製品を求めるようになり、オーガニック小麦粉の需要が急増しています。オーガニック小麦粉は、有毒な農薬、合成肥料、遺伝子組み換え技術を使わずに栽培された穀物から作られています。消費者がより健康的で環境に優しく、倫理的に生産された食品を好むようになったため、その需要が急増しています。さらに、オーガニック食品の豊かな栄養価と潜在的な健康上の利点も、需要の増加に貢献しています。この急増は、近年著しい成長を遂げているオーガニック食品業界の大きなトレンドの一部です。さらに、環境の持続可能性に対する意識の高まりにより、多くの消費者が土壌の健康と生物多様性を優先するより環境に優しい農業慣行をサポートするためにオーガニック製品を選択しています。さらに、地元の農家や小規模生産者をサポートし、食品生産の透明性を提供したいという願望も、オーガニック小麦粉の需要増加に貢献しています。

成長の原動力と課題:

さまざまな市場プレーヤーが自社の地位を強化し、新たな機会を活用するために実施する合併や買収、パートナーシップ、キャンペーンの立ち上げ、製品の発売などの戦略的取り組みは、オーガニック小麦粉市場の規模の拡大に貢献すると予想されます。たとえば、2020年にADMは英国を拠点とするオーガニック小麦粉製粉会社Gleadell Agriculture Ltdの残りの50%の株式を取得しました。この買収により、ADMはオーガニック小麦粉市場での存在感を拡大し、サプライチェーンの機能を強化することができました。オーガニック小麦粉の利点について消費者の認識を高め、教育することを目的としたキャンペーンの立ち上げも、市場の成長を促進する上で重要な役割を果たしています。主要なプレーヤーは、オーガニック小麦粉の栄養上の利点、環境の持続可能性、品質基準を強調するマーケティングキャンペーンに投資することがよくあります。これらのキャンペーンは、需要を創出し、消費者の好みを形成し、オーガニック小麦粉製品を従来の代替品と差別化するのに役立ちます。これらのキャンペーンには、デジタル広告、ソーシャルメディアプロモーション、教育コンテンツが含まれ、ベーキングや調理にオーガニック小麦粉を使用する利点について消費者の認識を高めます。

オーガニック小麦粉市場において、競争力を維持し、変化する消費者の嗜好に応えるためには、新製品の発売が不可欠です。主要企業は、特定の食事ニーズ、味の好み、機会に合わせた新しいオーガニック小麦粉製品を継続的に革新し、導入しています。たとえば、グルテンフリーのオーガニック小麦粉は、グルテン不耐症またはグルテン過敏症の消費者に対応し、アーモンド粉やココナッツ粉などの特殊な小麦粉は、代替のベーキング材料を求める健康志向の消費者にアピールします。たとえば、2021年にホジソンミルは、オーガニック全粒小麦粉、オーガニック万能小麦粉、オーガニックペストリー粉を含む新しいオーガニック小麦粉のラインを導入し、ベーキングニーズに対するオーガニックの代替品を求める消費者に応え、高まるオーガニック小麦粉の選択肢への需要に応えるというホジソンミルの取り組みを示しました。また、いくつかの企業がオーガニック小麦粉などの製品を発売してオーガニック市場に参入しています。

USDA や EU 有機規制などの規制当局によって義務付けられた厳格な基準や認証プロセスなど、有機小麦粉に関連する規制遵守は、世界の有機小麦粉市場の成長を抑制すると予想されています。有機認証を取得するには、包括的な検査、文書化、特定の有機農業慣行の遵守が必要であり、これらすべてに生産者からの多大な時間と資金投資が求められます。この徹底的なプロセスは、小規模生産者やリソースが限られている生産者にとって抑止力となり、有機小麦粉市場への参入や拡大を妨げる可能性があります。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

オーガニック小麦粉市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメンテーションと範囲:

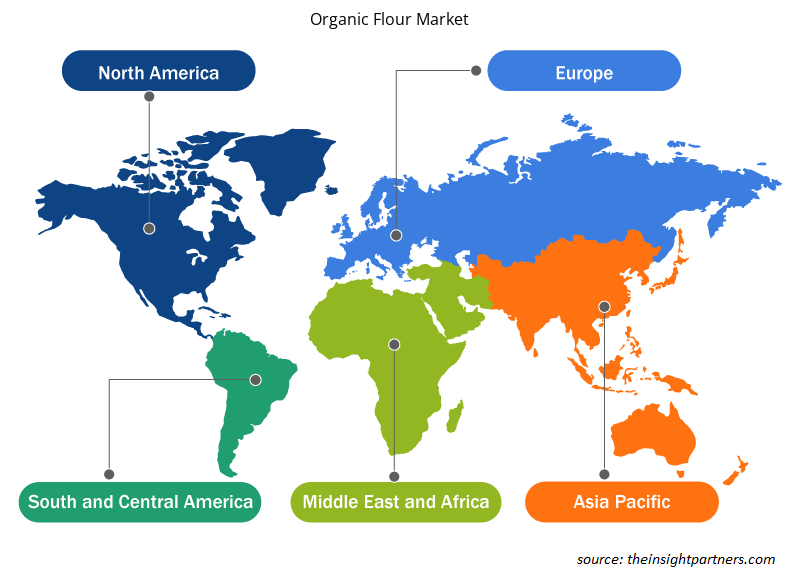

「世界のオーガニック小麦粉市場分析」は、製品タイプ、カテゴリ、流通チャネル、および地理のセグメントを考慮して実施されました。製品タイプに基づいて、オーガニック小麦粉市場は小麦粉、オート麦粉、コーン粉、米粉、その他に分類されます。カテゴリに基づいて、市場は従来型とグルテンフリーに分類されます。流通チャネル別に、市場はスーパーマーケットとハイパーマーケット、コンビニエンスストア、オンライン小売、その他に分類されます。オーガニック小麦粉市場レポートの地理的範囲は、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、イタリア、英国、ロシア、その他のヨーロッパ)、アジア太平洋(オーストラリア、中国、日本、インド、韓国、その他のアジア太平洋)、中東およびアフリカ(南アフリカ、サウジアラビア、UAE、その他の中東およびアフリカ)、南米および中米(ブラジル、アルゼンチン、その他の南米および中米)に焦点を当てています。UAE, and the Rest of Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America).

セグメント分析:

製品タイプに基づいて、市場は小麦粉、オート麦粉、コーン粉、米粉、その他に分類されます。タイプに基づいて、グルテンフリーセグメントは、2030年までにオーガニック小麦粉市場で大きなシェアを占めると予想されています。グルテンフリー小麦粉は、セリアック病またはグルテン過敏症に苦しむ人、およびグルテンフリーの食事を選択する人向けに設計されています。グルテンフリーを主張する製品の需要は、グルテン関連疾患の有病率の増加と健康志向の幅広い傾向により大幅に増加しています。Beyond Celiacによると、米国では133人に1人、つまり人口の約1%がセリアック病を患っています。セリアック病の認識により、多くの消費者がグルテンフリーの代替品を求めており、食事制限に対応する製品の大きな市場が生まれています。さらに、グルテンフリーの選択肢の方が健康的かもしれないという認識により、病状に苦しむ人々を超えて消費者基盤が拡大し、グルテンフリーセグメントのオーガニック小麦粉市場の持続的な成長に貢献しています。

地域分析:

地理に基づいて、市場は北米、ヨーロッパ、アジア太平洋、南米および中米、中東およびアフリカの5つの主要地域に分割されています。収益の面では、北米が世界のオーガニック小麦粉市場シェアを独占しました。北米の市場は2023年に約29億米ドルを占めました。アジア太平洋地域のオーガニック小麦粉市場は、予測期間中に最高のCAGRで成長すると予想されます。アジア太平洋地域では急速な都市化と消費者のライフスタイルの変化が見られます。都市部の消費者は、自家製パン、ペストリー、その他の焼き菓子に欠かせない材料としてオーガニック小麦粉を求めています。また、COVID-19パンデミックなどの要因により、家庭でのベーキングへの移行が加速し、自宅での調理やベーキングを検討する消費者が増えています。その結果、多用途で栄養価の高いベーキング材料としてのオーガニック小麦粉の需要がアジア太平洋地域で大幅に増加し、市場拡大を支えています。CAGR during the forecast period. Asia Pacific is experiencing rapid urbanization and changing consumer lifestyles. Urban consumers seek organic flour as a critical ingredient for homemade bread, pastries, and other baked goods. Also, the shift toward home baking has been accelerated by factors such as the COVID-19 pandemic, which prompted more consumers to explore cooking and baking at home. As a result, the demand for organic flour as a versatile and nutritious baking ingredient has grown substantially in Asia Pacific, supporting the market expansion.

アジア太平洋地域は多様な農業景観と伝統的な農法を有し、オーガニック小麦粉生産のチャンスが豊富にあります。インド、中国、オーストラリアなどの国では、持続可能な農業やオーガニック認証プログラムを推進する政府の政策に支えられたオーガニック農業の取り組みが増加しています。オーガニック農業への関心が高まるにつれ、この地域で生産されるオーガニック穀物や小麦粉の入手しやすさも向上しています。健康とウェルネスへの意識の高まりが、アジア太平洋地域のオーガニック小麦粉市場の成長を牽引しています。

ヨーロッパも大きな貢献をしており、世界市場の 30% 以上を占めています。ヨーロッパの消費者は、食品の安全性、環境の持続可能性、農業慣行が公衆衛生に与える影響についてますます懸念を抱いています。このため、小麦粉を含むオーガニック製品が好まれるようになっています。ヨーロッパの消費者は、合成殺虫剤、除草剤、遺伝子組み換え作物を使用せずに生産されたオーガニック小麦粉を積極的に求めており、従来の小麦粉よりもはるかに安全で環境に優しい選択肢であると考えています。このオーガニック小麦粉への移行は、消費者のライフスタイルや食生活の好みの変化によっても促進されており、多くのヨーロッパ人はより健康的で自然な食品を選んでいます。

オーガニック小麦粉市場の地域別洞察

予測期間を通じてオーガニック小麦粉市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたるオーガニック小麦粉市場のセグメントと地理についても説明します。

- オーガニック小麦粉市場の地域別データを入手

オーガニック小麦粉市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2023年の市場規模 | 117.6億米ドル |

| 2031年までの市場規模 | 195億9000万米ドル |

| 世界のCAGR(2023年~2031年) | 6.6% |

| 履歴データ | 2020-2022 |

| 予測期間 | 2024-2031 |

| 対象セグメント |

製品タイプ別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業プロフィール |

|

オーガニック小麦粉市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

オーガニック小麦粉市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供品を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その市場規模または総市場価値に対してどれだけの競合相手 (市場プレーヤー) が存在するかを示します。

オーガニック小麦粉市場で事業を展開している主要企業は次のとおりです。

- ホームタウンフードカンパニー

- ボブズレッドミルナチュラルフーズ

- キングアーサーベーキングカンパニー

- コロ

- ベターボディフーズ

- FWPマシューズ株式会社

免責事項:上記の企業は、特定の順序でランク付けされていません。

- オーガニック小麦粉市場のトップキープレーヤーの概要を入手

業界の発展と将来の機会:

オーガニック小麦粉市場の予測は、関係者が成長戦略を計画するのに役立ちます。以下は、オーガニック小麦粉市場で活動している主要企業が行っている取り組みです。

- 2022年、アムルブランドで製品を販売している乳製品大手のGCMMFは、オーガニック小麦粉の発売によりオーガニック食品市場への参入を発表しました。このポートフォリオで発売された最初の製品は、「アムルオーガニックホールウィートアッタ」です。

競争環境と主要企業:

Hometown Food Company、Bob's Red Mill Natural Foods、Betterbody Foods C/O、FWP Matthews Ltd、Shipton Mill Ltd、W and H Marriage and Sons Limited、Gilchesters Organics、およびAnita's Organic Grain & Flour Mill Ltd.は、オーガニック小麦粉市場レポートで紹介されている著名な企業の一部です。世界市場で活動している企業は、顧客の需要を満たすために高品質の製品を提供することに重点を置いています。また、市場で競争力を維持するために、新製品の発売、生産能力の拡大、パートナーシップ、コラボレーションなどのさまざまな戦略を採用しています。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応

無料サンプルを入手 - オーガニック小麦粉市場

無料サンプルを入手 - オーガニック小麦粉市場