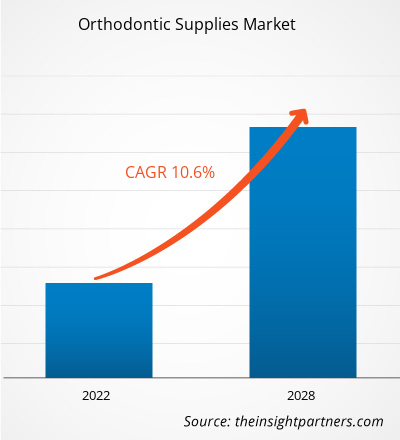

[調査レポート] 矯正歯科用品市場は、2021年の54億4,886万米ドルから2028年には110億3,807万米ドルに達すると予測されています。2021年から2028年にかけて10.6%のCAGRで成長すると予想されています。

市場洞察とアナリストの見解:

歯科矯正用品は、不正咬合、曲がった歯、過剰な間隔など、さまざまな歯の異常を歯科矯正治療する際に使用される器具または材料です。歯科矯正用品には、固定式ブレース、取り外し可能なブレース、接着剤、付属品など、さまざまな製品が含まれます。子供の歯の問題の増加と不正咬合の発生率の上昇は、歯科矯正用品市場の成長を促進する要因です。ただし、歯科矯正治療の高コストと厳格な規制政策により、歯科矯正用品市場の成長は抑制されています。

成長の原動力と課題:

歯の問題の増加が矯正用品市場を牽引

世界には、歯並びの悪さ、不正咬合、歯周病、歯槽膿漏など、さまざまな歯科疾患に悩む人々が大勢います。この人口には、世界レベルでさまざまな歯科疾患の有病率が高い子供と大人の両方が含まれます。世界疾病負担研究によると、口腔疾患は世界規模で約35億人を悩ませており、2019年には虫歯と歯周病が世界レベルで11番目に多い疾患となっています。歯並びの悪さ、歯の隙間、出っ歯、歯の重なりなど、歯科疾患の有病率の上昇により、そのような症状の治療のための歯科矯正用品の需要が高まっています。たとえば、疾病管理予防センターによると、米国では30歳以上の成人の約47.2%が何らかの歯周病を患っており、年齢とともに増加し、2020年には65歳以上の成人の約70.1%が歯周病を患っています。

さらに、口腔衛生や歯の問題に関する人々の意識の高まりにより、医療従事者が患者の口腔衛生を良好に保つのに役立つ矯正用品の需要がさらに高まっています。米国疾病管理予防センターのデータによると、2020年に米国では成人人口の63%が歯科治療を受け、2018年には米国で子供と10代の人口の85.9%が歯科治療を受けました。また、米国疾病管理予防センター(CDC)のデータによると、2015年から2018年の間に米国では成人人口の約25.9%が未治療の虫歯を患っていました。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

矯正歯科用品市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

国立生物工学情報センター(NCBI)で2019年に発表された研究によると、クラスI不正咬合の有病率が最も高かったのはアフリカで(90%)。しかし、クラスII不正咬合の有病率は最も低く(7.5%)、クラスII、クラスIII、開咬不正咬合の発生率が最も高かったのは、ヨーロッパ(31.95%)、アジア(5.76%)、アフリカ(8.3%)で、2020年の不正咬合の全世界での有病率は56%でした。European Journal of Pediatric Dentistryによると、2020年の不正咬合の有病率はアフリカが81%で最も高く、ヨーロッパが72%、アメリカが53%、アジアが48%と続いています。

さらに、特に子供の間で大規模な人口における歯の問題の罹患率が上昇していることから、政府は意識を高める取り組みをしており、治療のためのさまざまな政府計画の下で歯科サービスを提供しています。たとえば、英国では、すべての子供の歯科治療は国民保健サービスの下で行われ、政府が資金を提供しています。同様にオーストラリアは、オーストラリア国民の健康な歯と口を確保するために、2014年から2024年までの国家口腔保健計画を持っています。このように、歯の問題の罹患率の上昇、意識の高まり、政府の取り組みにより、矯正用品の需要が生まれ、それが今度は矯正用品市場の成長を促進する可能性があります。

矯正治療の高額な費用と厳しい規制政策

歯列矯正用品は、歯周病、歯並びの乱れ、不正咬合、顎の病気など、さまざまな歯の問題の診断、治療、予防に役立ちます。歯の問題の発生率の増加により、高度な歯列矯正用品の需要が高まっています。高度な歯列矯正用品は、従来の用品に比べて高価です。たとえば、金属製の矯正器具の価格は3,000~10,000ドルで、歯の場所や位置によって多少異なります。舌側矯正器具の価格は5,000~13,000ドル、セラミック製の矯正器具の価格は2,000~8,500ドルです。したがって、歯列矯正治療と用品の高コストが市場の成長を妨げると予想されます。

さらに、歯科治療は美容治療の範疇に含まれるため、さまざまな保険会社でカバーされていません。特に可処分所得の低い新興国では、矯正治療の費用の高さと不利な償還シナリオが、矯正用品市場の成長に悪影響を及ぼしています。

レポートのセグメンテーションと範囲:

「世界の矯正用品市場」は、製品、疾患の種類、患者、流通チャネル、エンドユーザー、および地域に基づいてセグメント化されています。製品の種類に基づいて、矯正用品市場は固定式ブレース、取り外し可能なブレース、接着剤、および付属品に分類されます。疾患の種類に基づいて、矯正用品市場は不正咬合、混雑、過剰な間隔、その他に分類されます。患者に基づいて、矯正用品市場は成人、子供、およびティーンエイジャーに分類されます。流通チャネルに基づいて、矯正用品市場はオンラインストア、顧客への直接販売/オフラインストアに分類されます。エンドユーザーに基づいて、矯正用品市場は病院、歯科医院、矯正歯科クリニック、歯科サービス組織、矯正サービス組織、その他に分類されます。矯正歯科用品市場は、地域別に北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、イタリア、英国、ロシア、その他のヨーロッパ)、アジア太平洋(オーストラリア、中国、日本、インド、韓国、その他のアジア太平洋)、中東およびアフリカ(南アフリカ、サウジアラビア、UAE、その他の中東およびアフリカ)、南米および中米(ブラジル、アルゼンチン、その他の南米および中米)に区分されています。

セグメント分析:

製品タイプに基づいて、矯正用品市場はハッシュブラウンとテイターショットに分かれています。テイターショットセグメントは2022年に市場の大きなシェアを占めました。ハッシュブラウンセグメントは予測期間中に高い割合で成長する可能性があります。テイターショットは、テイターパフ、テイタージェム、ショット、またはチャンクとも呼ばれ、塩、コショウ、その他のスパイスで味付けされた小さな円筒形のすりおろしたサツマイモです。サクサクした食感と味のため、広く消費されています。テイターショットは、一口サイズでフィンガーフードとして優れているため、特に若い世代や子供たちの間で、スナックや前菜としてますます人気が高まっています。風味豊かで、外出先でも簡単に食べられ、昼食や夕方のスナックに最適です。テイターショットはさまざまな形や形式で入手できるため、用途の広いスナックアイテムになっています。したがって、サツマイモのテイターショットの需要の高まりが、矯正用品市場の成長を牽引しています。

エンドユーザーに基づいて、歯列矯正用品市場は、病院、歯科医院、歯科サービス組織、その他に分類されています。 歯科医院セグメントは2021年に市場で最大のシェアを占め、歯列矯正医院と歯科サービス組織セグメントは、予測期間中に市場で最高のCAGRを記録すると予測されています。 歯列矯正は、歯の乱れ、歯の混み合い、出っ歯などの歯の不規則性の診断と治療を扱う歯科の一分野です。 国立医学図書館ジャーナルによると、不正咬合の有病率は、男女差なく世界レベルで56%です。 2020年の有病率が最も高いのはアフリカで81%、次いでヨーロッパ72%、アメリカ53%、アジア54%となっています。 歯列矯正医院は、歯の不規則性に対するすべての治療手順が行われる場所です。 魅力的な笑顔は、個人の個性に美観と自信を加える資産です。歯列不正の増加と歯の問題に関する人々の意識の高まり、そして世界中での美容歯科処置の急増により、矯正歯科クリニックがさらに増加しています。 矯正歯科クリニックの増加と矯正歯科部門の発展は、矯正用品市場の需要を刺激しました。 たとえば、米国歯科医師会(ADA)は、2017年時点で米国で開業している矯正歯科医は10,658人であると推定しています。 これは、人口10万人あたり約3.27人の矯正歯科医に相当します。 したがって、矯正歯科の継続的な増加と矯正歯科クリニックの増加は、矯正用品市場の成長を促進する可能性があります。 歯科サービス組織は、歯科サポート組織(DSO)とも呼ばれ、国内の歯科医院と契約する独立したビジネスサポートセンターです。 組織の主な目的は、非臨床業務を含む歯科開業医へのサポートを提供することです。矯正歯科分野における償還シナリオの変化と技術の進歩により、高度な歯科治療への移行が進みました。歯科サービス組織は、高度で革新的な技術を使用して、大規模な人口ベースに手頃な価格の歯科治療を提供するのに役立ちます。また、専門家の負担を軽減し、スキルトレーニングとコラボレーションを増やし、歯科教育の負債に参加して排除するためのインセンティブにも役立ちます。米国歯科医師会健康政策研究所によると、米国の歯科医の7.4%がDSOに所属しています。したがって、DSOと契約して働くことの利点が増すと、世界レベルでDSOがさらに増加し、矯正歯科用品の需要が高まり、市場の成長がサポートされると予想されます。

地域分析:

地理に基づいて、矯正用品市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東およびアフリカの5つの主要地域に分かれています。北米地域には、米国、カナダ、メキシコなどの国が含まれます。この地域は、2019年から2028年にかけてxxの安定した成長率を経験すると予想されています。米国は2021年に最大の市場シェアを占め、カナダがそれに続きました。米国はまた、この地域で最も急速に成長している国であると推定されています。北米地域のヘルスケア部門は、口腔ケアの分野で急速な変革を目撃しています。近年、この地域ではさまざまな新興企業や償還シナリオが確立されており、この地域の口腔ケアのダイナミクスを変革しています。この地域の国々による技術開発により、矯正用品の市場は予測期間中に大きな市場シェアを獲得すると予想されます。米国では口腔の健康格差が深刻です。人口全体の口腔衛生は大幅に改善しているものの、社会経済的地位、性別、年齢、地理的な場所によって、多くの人種や民族グループで歯科の健康格差が存在します。歯科疾患は、米国における慢性的な健康状態の中で最も予防可能な公衆衛生上の課題の 1 つです。国内では口腔ケアがより高度かつスマートになっています。CDC によると、高校卒業未満の 35 ~ 44 歳の成人は、少なくとも大学教育を受けた成人のほぼ 3 倍の未治療の虫歯を経験しています。さらに、米国の成人の 47.2% が何らかの歯周病を患っています。65 歳以上の成人では、70.1% が歯周病を患っています。歯科疾患の著しい蔓延により、米国の矯正歯科用品市場の成長が促進されると予想されます。

さらに、多くの民間および政府機関が、国内で口腔および歯科ケアの認知度を高めるために、払い戻しポリシーを提供しています。たとえば、2017 年には、小児口腔衛生の権威である米国小児歯科学会 (AAPD) が、医療を改善し、特別な医療ニーズを持つ患者を管理するために、第三者払い戻しに関するポリシーを提供しました。さらに、疾病管理予防センターは、歯科公衆衛生の熟練した専門家を育成するために、歯科公衆衛生研修プログラムを提供しています。この研修プログラムは、歯科関係者に、口腔衛生の改善を達成するためのより多くの機会と、公衆衛生と連携した指導的な実践を提供します。

市場プレーヤーは、上記の要因により市場開発のために有機的および無機的な戦略を採用しており、予測期間中に国内で急速な成長が見込まれています。

業界の発展と将来の機会:

世界の矯正歯科用品市場で活動する主要企業が行っているさまざまな取り組みを以下に示します。

- 2021年10月、Candid Care Co.(「Candid」)と、軽度から中等度の閉塞性睡眠時無呼吸(OSA)およびいびきに苦しむ患者のための革新的な診断および治療モダリティの開発と商品化に注力する医療技術企業であるVivos Therapeutics, Inc.は、成人患者のOSAを診断および治療するための包括的な全口腔ソリューションを患者に提供し、同じプロバイダーネットワークから歯列矯正治療を提供することを目指す新たなコラボレーションを発表しました。

- 2021 年 9 月、デンツプライシロナは世界最大の口唇口蓋裂専門組織であるスマイル トレインと提携しました。スマイル トレインは 21 年以上にわたり、世界 90 か国以上で 150 万人以上の子供たちの安全で質の高い口唇口蓋裂ケアをサポートしてきました。デンツプライシロナの取り組みは、口唇口蓋裂ケアの未来とアクセスの向上を目指しています。

- 2022 年 3 月、デンツプライシロナの SureSmile Aligners はますます力をつけ、高性能な透明アライナー矯正治療のリーディングカンパニーになりつつあります。この直感的な矯正計画ソフトウェアである SureSmile Aligners System は、最新の組み込み型デジタル透明アライナー治療経路を提供し、患者が好む快適さと美しさを備え、安全で予測可能な結果をもたらします。同社は、英国のデンツプライシロナとアイルランドの販売代理店である Dental Medical Ireland (DMI) との提携を発表し、SureSmile を同社の推奨透明アライナーとして宣伝します。

矯正歯科用品市場の地域別分析

予測期間を通じて矯正用品市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたる矯正用品市場のセグメントと地理についても説明します。

- 矯正歯科用品市場の地域別データを入手

矯正歯科用品市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2021年の市場規模 | 54.5億米ドル |

| 2028年までの市場規模 | 110.4億米ドル |

| 世界のCAGR(2021年~2028年) | 10.6% |

| 履歴データ | 2019-2020 |

| 予測期間 | 2022-2028 |

| 対象セグメント | 製品、用途、疾患の種類、流通チャネル、エンドユーザー別 |

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

矯正歯科用品市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

矯正歯科用品市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供品を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その市場規模または総市場価値に対してどれだけの競合相手 (市場プレーヤー) が存在するかを示します。

矯正歯科用品市場で事業を展開している主要企業は次のとおりです。

- 3M

- デンツプライシロナ

- アラインテクノロジーズ株式会社

- ヘンリーシャイン株式会社

- ウルトラデントプロダクツ株式会社

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 矯正歯科用品市場のトップキープレーヤーの概要を入手

Covid-19の影響:

北米ではCOVID-19の症例数が増加しています。たとえば、米国では、症例数は約683万人に増加し、ワールドメーターによると199,000人の死亡が報告されています。さらに、メキシコとカナダの症例も増加しています。コロナウイルスの蔓延により、多くの都市が閉鎖され、治療や医師/歯科医の予約がキャンセルされています。重大な歯科問題に苦しむ患者は身体的な治療を必要とし、クリニックで処置を受ける必要があります。処置には、根管充填、歯の根の修復、虫歯、根管治療、虫歯治療などが含まれます。慢性的な健康状態の中でも、歯科疾患は米国で最も予防可能な公衆衛生上の課題の1つです。パンデミックの激しさの高まりにより、患者は歯科医院を訪問できず、歯科スタッフの数が限られている/不均一であるなどの要因が市場に影響を及ぼしています。

歯科医療現場向けのCDCガイダンスに従い、米国は最も重要な歯科サービスを優先し、治療の遅れによる患者への危害や、SARS-CoV-2感染への潜在的な暴露による職員および患者の被害を最小限に抑えるケアを提供してきました。暫定ガイダンスは、新型コロナウイルス感染症(COVID-19)に関する現在入手可能な情報と米国の現在の状況に基づいて更新されました。歯科医療部門は、行政、地方自治体、州当局による選択的処置の再開を開始していますが、COVID-19パンデミックへの継続的な対応の一環として、いくつかの予測を維持する必要があります。目、鼻、口をすべて保護するためにフェイスマスクに加えて目の保護具を着用し、N95マスクを使用するなどの予防措置が必要です。

口腔治療は患者の口腔液に直接触れる治療であり、感染の恐れがあります。患者の口腔液に直接触れることでコロナウイルスに感染するリスクが高まるため、COVID-19の感染拡大防止のためには社会的距離を保つことが求められています。そのため、上記の点から矯正用品市場に影響を与える可能性があります。

競争環境と主要企業:

世界の矯正歯科用品市場で活動している著名な企業には、3M、Dentsply Sirona、Align Technologies Inc.、Henry Schein, Inc.、Ultradent Products Inc.、Orthodontics, Inc.、SmileDirectClub, Inc.、American Orthodontics、G&H Orthodontics、DB Orthodontics、Candid Care Co.、Envista Holdings Corporation などがあります。これらの企業は、世界中で高まる消費者の需要に応え、専門ポートフォリオの製品範囲を拡大するために、新製品の発売と地理的拡大に重点を置いています。これらの企業は世界中に広く展開しており、これにより多数の顧客にサービスを提供し、その結果、市場シェアを拡大しています。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

- Fishing Equipment Market

- Molecular Diagnostics Market

- Travel Vaccines Market

- Machine Condition Monitoring Market

- Fish Protein Hydrolysate Market

- Thermal Energy Storage Market

- Biopharmaceutical Contract Manufacturing Market

- Passport Reader Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Piling Machines Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

Key factors that are driving the growing prevalence of dental problems and rising incidences of malocclusions in children are expected to boost the market growth for orthodontic supplies market over the years.

The CAGR value of the orthodontic supplies market during the forecasted period of 2021–2028 is 10.6%.

The removable braces segment dominated the global orthodontic supplies market and accounted for the largest market share of 10.09% in 2021.

The children and teenagers segment dominated the global orthodontic supplies market and accounted for the largest market share of 10.06% in 2021

The online stores segment dominated the global orthodontic supplies market and accounted for the largest market share of 10.9% in 2021.

Orthodontic supplies are appliances or materials used during the orthodontic treatment of various dental irregularities such as malocclusion, crooked teeth, excessive spacing and others. The orthodontic supplies include various products such as fixed braces, removable braces, adhesives, accessories and others.

The orthodontic supplies market majorly consists of players such as 3M; Dentsply Sirona; Align Technologies Inc.; Henry Schein, Inc.; Ultradent Products Inc.; Orthodontics, Inc.; SmileDirectClub, Inc.; American Orthodontics; G&H Orthodontics; DB Orthodontics; Candid Care Co.; and Envista Holdings Corporation amongst others.

Align Technology and Dentsply Sirona are the top two companies that hold huge market shares in the orthodontic supplies market.

COVID-19 has placed a tremendous strain on healthcare systems globally. According to World Health Organization (WHO), the demand for diagnostic and therapeutic devices increased dramatically in hospitals with the chaotic situation erupted in the healthcare sector. Many health authorities shifted their focus on pandemic-related care in 2020. They postponed elective surgeries, suspended outpatient clinics, and triaged employees involved in urgent care to lower the disease transmission rate at hospitals. However, patients suffering from critical dental issues need physical attention and need to perform procedures in the clinics. The procedure includes root canal obturation, root repair, tooth decay, root canal treatment, tooth cavity treatments, and others. Among chronic health conditions, dental diseases are one of the most preventable public health challenges. Due to the rising intensity of the pandemic, the patients are not able to visit the dental clinics, the limited/uneven availability of dental staffs and such other factors have an impact on the market. As the oral treatment, procedures are directly contacted with patients’ oral fluid that has a possible risk of infections, for the preventing the spread of COVID-19 it is requested to maintain social distancing as there is a greater risk of being infected with coronavirus due to direct exposure to oral fluids of the patients. Therefore, it is likely to affect the orthodontics supplies market owing to the abovementioned points.

North America dominated the orthodontic supplies market. The US holds the largest share of the market in this region. The market growth in the US is attributed to the increasing incidence and prevalence of orthodontics, the strong foothold of major key players in the region, higher awareness of orthodontic treatment, and significant adoption of orthodontic supplies.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Orthodontic Supplies Market

- 3M

- Dentsply Sirona

- Align Technologies Inc.

- Henry Schein, Inc.

- Ultradent Products Inc.

- Orthodontics, Inc.

- SmileDirectClub, Inc.

- American Orthodontics

- G&H Orthodontics

- DB Orthodontics

- Candid Care Co.

- Envista Holdings Corporation

- Danaher Corporation

- Dental Morelli

- Great Lakes Orthodontics Ltd.

- TP Orthodontics

- DENTAURUM GmbH & Co.

- Straumann Group

- DynaFlex

- Ormco Corporation

- Rocky Mountain Orthodontics

- Shofu Dental

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する