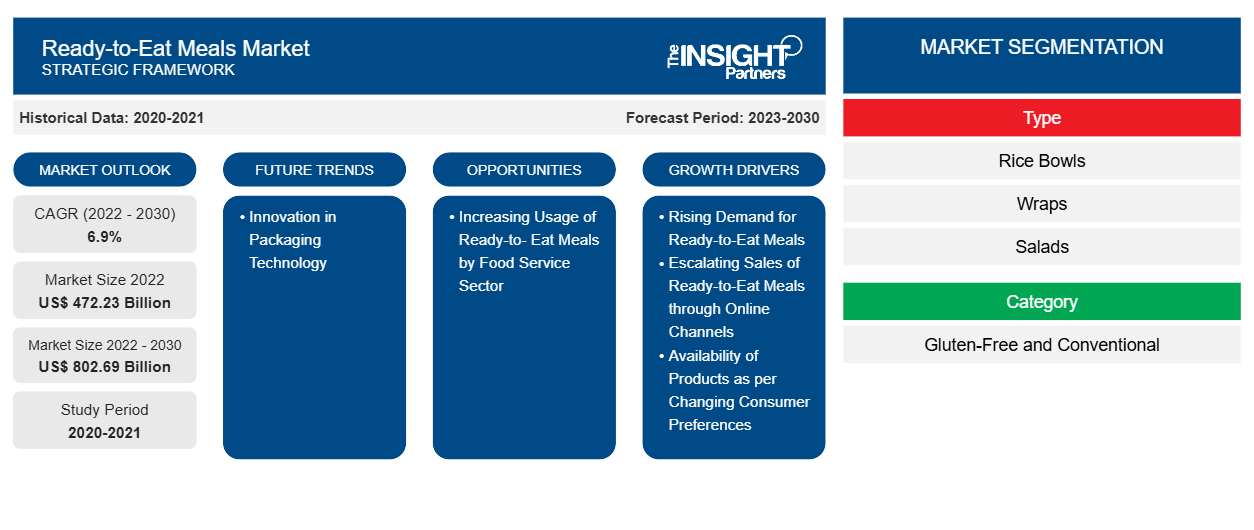

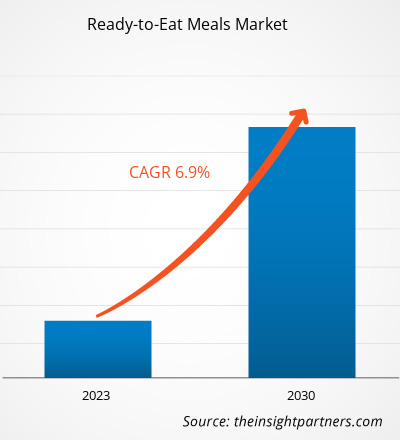

[調査レポート] 調理済み食品市場は、2022年の472,231.63百万米ドルから2030年には802,689.21百万米ドルに成長すると予想されており、 2022年から2030年にかけて6.9%のCAGRを記録すると予想されています。

市場洞察とアナリストの見解:

調理済み食品は、外出先でも手間をかけずに食べられるインスタント食品です。サンドイッチ、ラップ、ピザ、ハンバーガー、麺類やパスタ、カレーやグレービーソース、ブリトー、丼などは、広く消費されている調理済み食品の一部です。企業部門の拡大、共働き世帯の増加、労働時間の延長により、世界中の人々のライフスタイルは劇的に変化しました。人々は調理の時間と労力を省くため、調理済み食品を好みます。この要因は、世界の調理済み食品市場の成長に大きく貢献しています。

カテゴリー別に見ると、調理済み食品市場はグルテンフリーと従来型に分類されます。この地域におけるグルテン不耐症の増加と、グルテンフリー製品の健康上の利点に対する認識の高まりが、グルテンフリー調理済み食品の需要を牽引する主な要因となっています。また、消費者がさまざまなグルテンフリー調理済み食品ブランドをより包括的に利用できるようになったため、このカテゴリーは今後数年間で大幅な成長が見込まれています。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

調理済み食品市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

成長の原動力と課題:

高品質のインスタント食品の消費は、食品業界における最大のトレンドの 1 つとなっています。インスタント食品、調理済み食品、冷凍食品などのインスタント食品により、消費者は食材の買い物、食事の準備と調理、消費、食後の活動に関連する時間と労力を節約できます。利便性と味は、世界中の消費者が食品を購入する際に最も望んでいる属性です。「国際食品情報評議会 ( IFIC )」の食品と健康に関する調査によると、利便性はミレニアル世代が食品を購入する際の重要な要因です。同時に、味はベビーブーマー世代にとって不可欠です。

Amazon FreshやInstacartなどのスーパーマーケット配達サービスやBlue Apronなどの食事キット配達会社は、利便性と品質への嗜好の高まりから恩恵を受けています。さらに、進化したコールドサプライチェーンの存在により、RTE食品の取り扱いが容易になっています。このような要因により、世界中でインスタント食品の需要が高まっています。

世界中で小世帯や共働き世帯が増加しているため、調理済み食品などのコンビニ食品の人気が高まっています。ミレニアル世代は多忙な仕事スケジュールのため、時間を効率的に使い、面倒な作業を避けることを好みます。調理済み食品は加工されており、保存技術が採用されているため、製品の賞味期限が延びます。調理にかかる労力と時間の節約、保管と輸送の利便性も、調理済み食品の需要をさらに押し上げています。国際食品情報評議会による「食品と健康に関する調査 2020」によると、1,011 人のアメリカ人 (18 歳から 80 歳) のうち、消費者の 19% がパントリーまたは冷凍庫にある調理済み食品をより多く食べています。

2020年のEating Betterのレディミールスナップショット調査によると、英国の成人の88%が、すぐに食べられる朝食や夕食、または調理済みの食品を食べています。5人に2人が毎週、パッケージ化されたすぐに食べられる食事を食べています。そのため、時間と労力を節約できる、すぐに食べられる食事などの便利な食品の需要が高まり、世界中のすぐに食べられる食事市場を牽引しています。

北米から米国で働く専門家の数が急増しています。カナダ雇用・社会開発省(ESDC)によると、カナダでは、女性と男性の労働力参加率が2022年に88.142%と報告され、2021年の87.075%から増加しました。労働人口の増加により、時間と労力を節約できるインスタント食品などの便利な食品の需要が高まりました。スーパーマーケットやハイパーマーケット、オンライン小売などの確立された流通チャネルにより、これらの製品は地域のさまざまな家庭に利用可能になり、北米のインスタント食品市場を牽引しています。オンラインショッピングプラットフォームは、COVID-19パンデミック中に大きな注目を集めました。米国対外農業サービス局によると、2022年、カナダの小売食品業界は集中的な復活を遂げ、総売上高は2021年比20.9%増の約295億米ドルに達しました。このように、カナダの小売業界は多様化が進んでおり、調理済み食品市場に新たな機会を提供することが期待されています。このように、上記のすべての要因が調理済み食品市場の成長を加速させています。

レポートのセグメンテーションと範囲:

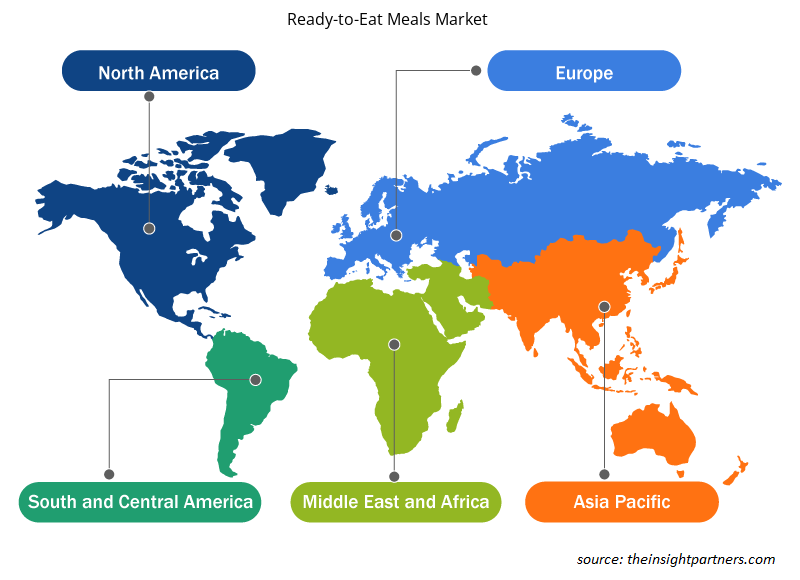

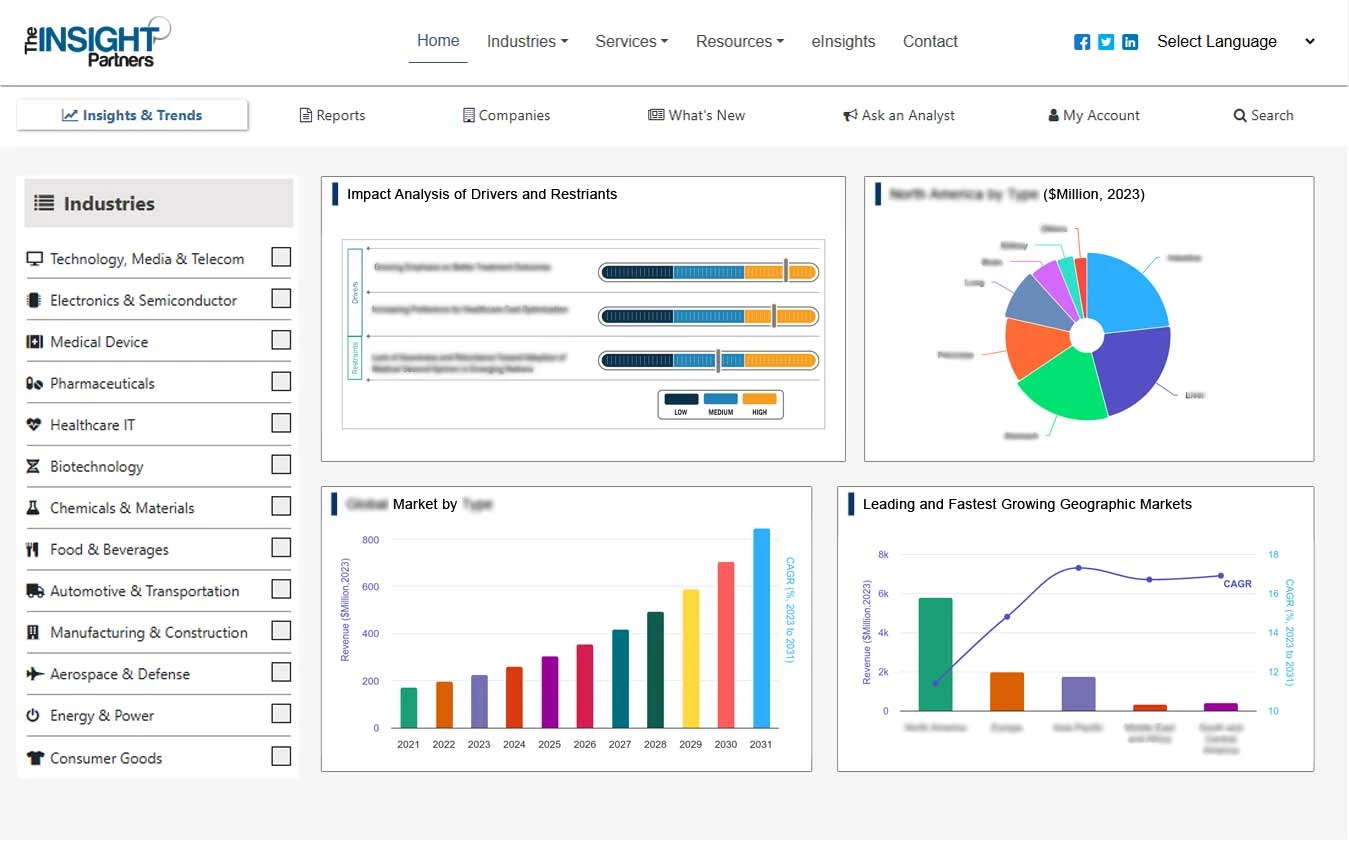

「世界の即席食事市場」は、タイプ、カテゴリ、エンドユーザー、および地域に基づいてセグメント化されています。タイプに基づいて、市場は、丼、ラップ、サラダ、ブリトー、グレービーソースとカレー、麺類とパスタ、ピザ、スープとシチュー、肉料理、ハンバーガー、サンドイッチ、その他に分類されています。麺類とパスタのセグメントは、世界の即席食事市場で最大のシェアを占めています。地理に基づいて、調理済み食品市場は、北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、イタリア、英国、ロシア、その他の欧州)、アジア太平洋(オーストラリア、中国、日本、インド、韓国、その他のアジア太平洋)、中東およびアフリカ(南アフリカ、サウジアラビア、UAE 、その他の中東およびアフリカ)、南米および中米(ブラジル、チリ、その他の南米および中米)に分類されます。

セグメント分析:

タイプ別に見ると、調理済み食品市場は、丼、ラップ、サラダ、ブリトー、グレービーソースとカレー、麺類とパスタ、ピザ、スープとシチュー、肉料理、ハンバーガーなどに分かれています。麺類とパスタのセグメントは、2022年に調理済み食品市場で最大のシェアを占めました。サラダセグメントは、予測期間中に高いCAGRを記録すると予想されています。調理済みパスタには、スパゲッティ、ペンネ、フェットチーネ、マカロニなど、さまざまな種類があります。パスタには、エビ、ミートボール、鶏肉、植物性タンパク質源などのタンパク質源が含まれています。パッケージ化されたパスタは、すぐに食べられるように設計されており、調理が最小限で済みます。調理済みパスタは、1人分の容器で提供されるため、分量の制御や再加熱が容易です。食習慣の変化、忙しいライフスタイル、多様な文化への露出、多様な料理やインスタント食品の需要増加は、すぐに食べられる麺類の需要を牽引する主な要因です。メーカーは、ビーガン、グルテンフリー、オーガニック麺など、いくつかのカテゴリーですぐに食べられる麺類を発売し、より便利な食事の選択肢を提供しています。

地域分析:

調理済み食品市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東およびアフリカの5つの主要地域に分かれています。世界の調理済み食品市場はアジア太平洋地域が主流で、2022年には1,500億米ドルに達すると推定されています。アジア太平洋地域の調理済み食品市場は、オーストラリア、中国、インド、日本、韓国、その他のアジア太平洋地域に分かれています。都市化の進展と中流階級の可処分所得の増加により、ハンバーガー、サンドイッチ、麺類、パスタ、ピザなどの調理済み食品の需要が高まっています。国際労働機関(ILO)によると、アジア太平洋諸国の総所得は2021年に3.5%増加し、そのうち中国は2021年に0.3%、2022年上半期に0.7%を占めました。

中央アジアと西アジアでは総所得が12.4%増加しました。働くプロフェッショナルは、可処分所得の増加、時間の制約、忙しい仕事のスケジュールにより、丼、ラップ、サラダ、ロールパン、グレービーソースやカレー、麺類やパスタ、ピザ、スープやシチューなどの便利な食品オプションを好みます。

機会の面では、アジア太平洋地域の調理済み食品市場には、イノベーションの大きな可能性があります。メーカーは、消費者の多様な嗜好や好みに応えるために、新しい味、材料、調理法を導入する製品開発に注力しています。さらに、カスタマイズされた食事ソリューションで学校、大学、企業オフィスなどの施設をターゲットにすることで、アジア太平洋地域の調理済み食品市場で事業を展開する企業に新たな収益源が生まれます。

西洋のライフスタイルや料理の影響は、アジア太平洋地域での調理済み食品の需要を押し上げるもう一つの大きな要因です。しかし、消費者の価格に対する敏感さは、アジア太平洋地域の調理済み食品業界の発展にとって大きな課題となっています。

業界の発展と将来の機会:

世界の調理済み食品市場で活動する主要企業が行っているさまざまな取り組みを以下に示します。

- ネスレSAは2020年12月、中国でハーベストグルメの植物由来の調理済み食品製品ラインを発売した。製品ラインには、ハンバーガー、ソーセージ、ナゲット、ミンチのほか、カンパオチキン、煮込みミートボール、豚バラ肉、スパイシーな中華鍋などの植物由来のオプションが含まれている。

- 2021年6月、米国の食品加工会社「タイソンフーズ社」は、アジア太平洋地域で植物由来の調理済み食事を発売した。

- 2020年12月、ネスレSAの子会社で調理済み食事の宅配サービスを提供するフレッシュリー社が、調理済み食事の商品を発売した。これらの商品はグルテンフリー、クリーンラベルで、自然食品の原料で作られている。

調理済み食品市場の地域別分析

予測期間を通じて調理済み食事市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、調理済み食事市場のセグメントと、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米の地域についても説明します。

- 調理済み食品市場の地域別データを入手

調理済み食品市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2022年の市場規模 | 4,722.3億米ドル |

| 2030年までの市場規模 | 8,026.9億米ドル |

| 世界のCAGR(2022年 - 2030年) | 6.9% |

| 履歴データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント | タイプ別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

調理済み食品市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

調理済み食品市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供品を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その市場規模または総市場価値に対してどれだけの競合相手 (市場プレーヤー) が存在するかを示します。

調理済み食品市場で事業を展開している主要企業は次のとおりです。

- タイソンフーズ

- SKチルドフーズ

- フレッシュグリルフーズLLC

- ダンディーサンドイッチカンパニー

- テイラーファーム

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 調理済み食品市場のトップキープレーヤーの概要を入手

COVID-19パンデミックの影響:

COVID-19パンデミックは、さまざまな国の経済や産業に影響を及ぼしました。北米、ヨーロッパ、アジア太平洋(APAC)、中南米、中東アフリカ(MEA)の主要国でのロックダウン、渡航禁止、事業停止は、食品・飲料を含むさまざまな産業の成長に悪影響を及ぼしました。製造ユニットの停止は、世界的なサプライチェーン、製造活動、配送スケジュール、さまざまな必需品と非必需品の販売を妨げました。さまざまな企業が、2020年に製品の配送が遅れ、製品の将来的な販売が低迷する可能性があると発表しました。さらに、ヨーロッパ、アジア太平洋、北米のさまざまな政府による海外旅行の禁止により、企業はコラボレーションとパートナーシップの計画を一時的に保留せざるを得なくなりました。さらに、ロックダウンによる食肉処理場の閉鎖は、市場の成長に悪影響を及ぼしました。これらすべての要因が2020年と2021年初頭の食品・飲料業界を妨げ、それによって調理済み食事市場の成長を抑制しました。

競争環境と主要企業:

Tyson Foods Inc.、SK Chilled Foods、Fresh Grill Foods LLC、Dandee Sandwich Co.、Taylor Farms、Calavo Growers Inc.、Hearthside Food Solutions LLC、EA Sween、FreshRealm、および TripleSticks は、世界のインスタント食品市場で事業を展開している有力企業です。これらのインスタント食品メーカーは、革新的な機能を備えた最先端の抽出ソリューションを提供し、消費者に優れた体験を提供しています。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

- Health Economics and Outcome Research (HEOR) Services Market

- Single Pair Ethernet Market

- Pressure Vessel Composite Materials Market

- UV Curing System Market

- Public Key Infrastructure Market

- Automotive Fabric Market

- Artificial Intelligence in Defense Market

- Medical Second Opinion Market

- Carbon Fiber Market

- Retinal Imaging Devices Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

Based on category, the ready-to-eat meals market is segmented into gluten-free and conventional. The conventional segment led the market. The demand for conventional ready-to-eat meals is expected to decrease as consumers are becoming more health-conscious and prefer healthy alternatives such as gluten-free ready-to-eat meals. However, conventional ready-to-eat meals are easily available in the market; thus, many customers prefer them based on their high availability. Further, the high demand for regular meals and the comparatively low price of conventional ready-to-eat meals drives the market for conventional ready-to-eat meals.

Ready-to-eat meals come in fresh or frozen form and can be purchased from retail stores or served in restaurants and institutions. Since ready-to-meals are pre-cooked, it is prone to contamination by microbes and requires suitable packaging that provides prolonged shelf life to the product. Innovations in ready-to-eat meal packaging include microwavable packaging, vacuum skin packaging, resealable packs, smart packaging, edible packaging, portion-controlled and single-serve packaging, and biodegradable packs. Food packaging innovations have significantly impacted the ready-to-eat meals market by increasing convenience, freshness, and sustainability. Manufacturers also offer ready-to-eat meals in retort-packaging due to their shelf-life enhancement of up to 18 to 24 months without refrigeration.

Ready-to-eat meals are also offered in packages with resealable closures, ensuring appropriate storage of unused or remaining food. Smart packaging containing ready-to-eat meals features an RFID tag, allowing consumers to access cooking instructions, ingredient details, and other information. Meanwhile, the rising pressure upon manufacturers to offer products that are environment-friendly continues to shift the concept of packaged food boxes toward more vegan/plant-based ingredients and the use of sustainable packaging with less plastic and waste. For instance, in September 2021, Walki-a, a company specializing in consumer and industrial packaging, introduced a tray portfolio for frozen and packaged foods, and they are claimed to be recyclable in paper streams. These newly launched trays include the Walki Pack Tray PET, with a thin PET lining that is classified as mono-material, making it suitable for recycling in paper streams. Similarly, in 2023, Amcor partnered with Tyson Foods to launch a sustainable package for consumer products. Tyson Foods offers egg bites and frittatas packed in AmPrima recycled ready forming/non-forming flexible film, featuring a 70% carbon footprint and addressing sustainable needs.

Thus, innovation in packaging technology is expected to create a new trend in the ready-to-eat meals market during the forecast period.

In 2022, Asia Pacific region accounted for the largest share of the global ready-to-eat meals market. The ready-to-eat meals market in Asia Pacific is segmented into Australia, China, India, Japan, South Korea, and the Rest of Asia Pacific. The growing urbanization and rising disposable income of the middle-class population propel the demand for ready-to-eat meals, including burgers, sandwiches, noodles, pasta, and pizza. According to the International Labour Organization (ILO), the total income of Asia Pacific countries increased by 3.5% in 2021, wherein China accounted for 0.3% in 2021 and 0.7% in the first half of 2022. Similarly, total income grew by 12.4% in Central and Western Asia. Owing to the rising disposable income, time constraints, and busy work schedules, working professionals prefer convenient food options such as rice bowls, wraps, salads, rolls, gravies and curries, noodles and portions of pasta, pizza, soups, and stews. Additionally, the growing tourism industry, encompassing the HoReCa industry, fuels the demand for ready-to-eat meals, offering tourists and travelers a taste of local and international cuisine without requiring lengthy preparation times.

The major players operating in the global ready-to-eat meals market are Tyson Foods Inc, SK Chilled Foods, Fresh Grill Foods LLC, Dandee Sandwich Co, Taylor Farms, Calavo Growers Inc, Hearthside Food Solutions LLC, EA Sween, FreshRealm, and TripleSticks among others.

Based on product type, the ready-to-eat meals market is categorized into rice bowls, wraps, salads, burritos, gravies and curries, noodles and pastas, pizza, soups and stews, meat entrées, burgers, sandwiches, and others. The salads segment is expected to register the highest CAGR during 2022–2030. Preparing salad requires vegetables, legumes, grains, meat, dressing, and other ingredients. Salad preparation also requires several steps, such as washing, cutting, or sauteing. Major market players offer pre-washed, ready-to-eat salad for convenient and hassle-free meals. Microgreens are added to enhance flavor and salad dressing, including black pepper, mustard powder, sugar, and salt. Manufacturers enhance salad portfolios due to the changing food consumption habits of health-conscious consumers.

The consumption of high-quality convenience food has become one of the biggest trends in the food industry. Convenience food, such as ready-to-eat products, ready-to-eat meals, and frozen products, allows consumers to save time and effort associated with ingredient shopping, meal preparation and cooking, consumption, and post-meal activities. Convenience and taste are the major desired attributes among consumers across the globe while buying food. According to the Food and Health Survey of the "International Food Information Council (IFIC)," convenience is a key driver for millennials while purchasing food. At the same time, taste is essential for baby boomers. Supermarket delivery services—such as Amazon Fresh and Instacart—and meal kit delivery companies—such as Blue Apron—have benefited from the rising preference for convenience and quality. Moreover, they find RTE food handling easy due to the existence of evolved cold supply chains. Such factors boost the demand for convenience food across the globe. Convenience foods such as ready-to-eat meals are gaining popularity owing to the increasing number of smaller households and dual-income families across the globe. Owing to their hectic work schedules, millennials prefer to be efficient with their time and avoid tedious tasks. Ready-to-eat meals are processed and involve preservation technology, thereby extending product shelf life. The efforts and time saved on food preparation and its convenience of storage and transport have further aided in boosting its demand. According to the “Food and Health Survey 2020” by the International Food Information Council, of 1,011 Americans (aged between 18 and 80 years), 19% of consumers ate more pre-made meals from their pantry or freezer.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Ready-to-Eat Meals Market

- Tyson Foods Inc

- SK Chilled Foods

- Fresh Grill Foods LLC

- Dandee Sandwich Co

- Taylor Farms

- Calavo Growers Inc

- Hearthside Food Solutions LLC

- EA Sween

- FreshRealm

- TripleSticks

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する