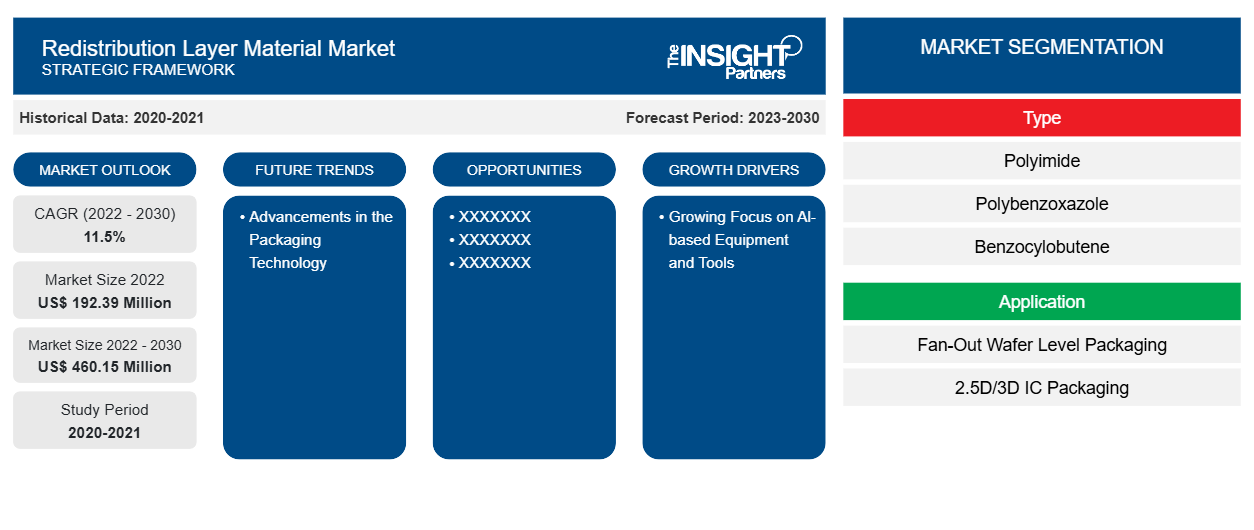

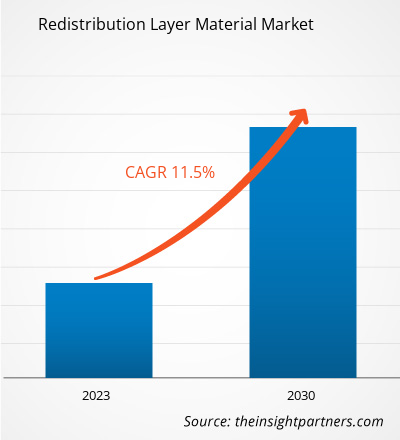

[調査レポート] 再配線層材料市場規模は、2022年の1億9,239万米ドルから2030年には4億6,015万米ドルに成長すると予想されており、 2022年から2030年にかけて11.5%のCAGRを記録すると予測されています。

市場洞察とアナリストの見解:

高度なパッケージング プロセスはダイ レベルから始まります。その目的は常に、入出力 (I/O) 密度を損なうことなくダイ サイズを小さくすることです。デバイスの異種統合では、他のいくつかの新興パッケージング テクノロジが重要な役割を果たします。 ウェーハ レベル ファンアウト パッケージング ( WLFO ) は、包括的なパッケージング プロセスとして登場した主要なパッケージング テクノロジの 1 つです。以前のWLFOプロセスでは、単一ダイ設計、つまり再構成されたウェーハの片側に単一の再配線層 ( RDL ) しかありませんでした。RDLは、高度なウェーハ パッケージングの重要なステップとして機能します。RDLはI/O レイアウトの再ルーティングとして機能し、より多くの I/O 数を可能にします。通常、I/O 密度が高いほど、出力が多いほどダイ間の電気信号が高速になり、電気的な短絡によるリスクが最小限に抑えられるため、電気的パフォーマンスが向上します。さらに、I/O 密度が高いほど、パッケージは同時に優れたパフォーマンスを実現できます。さらに、アジアのグローバル製造拠点としての戦略的な立地と競争力のある生産コストが相まって、サプライチェーンの最適化を目指す多国籍企業を引き付けています。これにより、再配線層材料市場のための強力なエコシステムが構築され、さまざまなサプライヤーとメーカーがこの地域に拠点を置いています。この要因は、世界の再配線層材料市場の成長を大きく推進しています。

成長の原動力と課題:

再配線層(RDL)材料は、半導体パッケージの小型化を可能にする上で基礎となるものであり、これはAIデバイスのますます複雑化するニーズに対応するために不可欠です。より高度なAI機能の追求には、コンパクトで高密度に統合されたハードウェアコンポーネントの開発が必要です。AIシステムがより高度になるにつれて、より小型で効率的なコンポーネントの需要が高まります。したがって、AIベースの機器とツールの需要の高まりが、再配線層材料市場を牽引しています。さらに、世界の再配線層材料市場は、主に自動車と通信という2つの主要産業からの需要の急増に牽引され、大幅な成長を遂げています。自動車産業の拡大し続ける生産ニーズが市場の成長を牽引しています。ISEAS -Yusof Ishak Instituteによると、東南アジアは重要な自動車生産拠点です。東南アジアは世界で7番目に大きな自動車製造拠点であり、2021年には350万台の自動車を生産しました。ただし、原材料価格の変動は、世界の再配線層材料市場の成長にとって大きな課題となっています。こうした価格変動は業界に重大な影響を及ぼし、生産コスト、価格戦略、市場全体の安定性に影響を及ぼします。重要な問題の 1 つは、輸入原材料への依存です。特殊ポリマー、金属、化学物質など、再分配層材料に不可欠な多くのコンポーネントは、多くの場合、国際的なサプライヤーから調達されています。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

再配線層材料市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメンテーションと範囲:

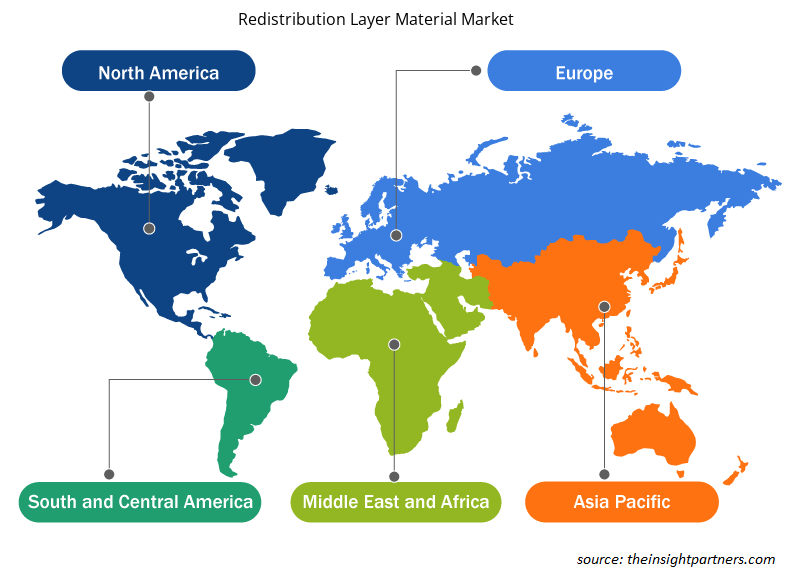

グローバルな再配線層材料市場は、タイプとアプリケーションに基づいて2つに分かれています。タイプに基づいて、再配線層材料市場は、ポリイミド(PI)、ポリベンゾオキサゾール(PBO)、ベンゾシクロブテン(BCB)、その他に分類されます。アプリケーションに基づいて、再配線層材料市場は、ファンアウトウェーハレベルパッケージング(FOWLP)と2.5D / 3D ICパッケージングに分かれています。地理的に、市場は北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、フランス、イタリア、英国、ロシア、その他のヨーロッパ)、アジア太平洋(オーストラリア、中国、日本、インド、韓国、その他のアジア太平洋)、中東およびアフリカ(UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ)、南米および中米(ブラジル、アルゼンチン、その他の南米および中米)に分類されます。

セグメント分析:

タイプに基づいて、再配線層材料市場は、ポリイミド(PI)、ポリベンゾオキサゾール(PBO)、ベンゾシクロブテン(BCB)、その他に分類されます。 2022年には、ポリイミド(PI)セグメントが最大の市場シェアを占めました。 ポリイミドは、溶融粘度が高く、成形部品を成形するために高い圧力を必要とするポリマーベースの熱可塑性プラスチックです。 ポリイミドは、優れた耐薬品性、高い機械的強度、高い熱安定性、および優れた電気特性を備えています。 ICパッケージング方法では、ポリイミドは高温接着剤、機械的応力緩衝材、およびマイクロサイズの回路をサポートするフィルムとして使用されます。 使用されるポリイミドの唯一の欠点は、硬化温度が高いことですが、パッケージングではより低い硬化温度が求められます。 そのため、いくつかの材料サプライヤーは、より低い硬化温度のポリイミドを提供することに注力しています。 PIは、すべてのフリップチップウェーハバンピングおよびWLPアプリケーションで主に使用されます。アプリケーションに基づいて、再配線層材料市場は、ファンアウト ウェーハ レベル パッケージング (FOWLP) と 2.5D/3D IC パッケージング [高帯域幅メモリ (HBM)、マルチチップ統合、パッケージ オン パッケージ (FOPOP) など] に分かれています。2022 年、2.5D/3D IC パッケージング セグメントの再配線層材料市場シェアは顕著でした。次世代シリコン ノードでのリソグラフィ ステップとウェーハ処理全般のコスト増加により、業界は電子デバイスのパフォーマンスと機能を向上させる代替手段を模索しています。さらに、ロジック、メモリ、RF、センサーなどの異種テクノロジを小型フォーム ファクタに統合する必要性から、業界はソリューションとして 3D 統合へと向かっています。

地域分析:

再配線層材料市場は、北米、ヨーロッパ、アジア太平洋、中南米、中東およびアフリカの5つの主要地域に分割されています。アジア太平洋地域は、2022年に約1億5,000万米ドルを占める世界の再配線層材料市場を支配しました。北米も主要な貢献者であり、世界の再配線層材料市場で大きなシェアを占めています。北米の再配線層材料市場は、2030年までに6,000万米ドルを超えると予想されています。ヨーロッパは、2022年から2030年にかけて10%を超えるかなりのCAGRを記録すると予想されています。アジア太平洋地域の再配線層材料市場は、国別に、オーストラリア、中国、インド、日本、韓国、その他のアジア太平洋地域に分割されています。市場は、自動車業界と通信業界による再配線層材料の需要の高まりによって牽引されています。台湾が地域の市場を支配し、中国、韓国、日本、ベトナムなどの国が続きます。この地域は、多様な製造業が存在することから、世界的な製造業の中心地と見なされています。中国が高度なスキルを要する製造業の中心地へと進化するにつれ、インド、韓国、台湾、ベトナムなどの発展途上国は、低~中程度のスキルを要する製造施設を近隣諸国に移転し、人件費を削減することを計画している多くの企業を引きつけています。

業界の発展と将来の機会:

再配線層材料市場で活動する主要企業が行っているさまざまな取り組みを以下に示します。

- 2022年8月、ASEテクノロジーはマレーシアのペナンで新しい半導体組立・試験施設の建設式典を開催しました。ASEマレーシア(ASEM)の新しい施設は、バヤンレパス自由工業地帯に位置し、延床面積982,000平方フィートの2つの建物(プラント4と5)で構成されます。

- デュポン・モビリティ・アンド・マテリアルズは2021年7月、高性能自動車用接着剤の生産能力増強のため、ドイツとスイスの製造施設に資本と運営資源に500万米ドルを投資する計画を発表した。

COVID-19パンデミックの影響:

COVID-19パンデミックは、さまざまな国のほぼすべての産業に悪影響を及ぼしました。北米、ヨーロッパ、アジア太平洋(APAC)、中南米(SAM)、中東アフリカ(MEA)でのロックダウン、事業停止、旅行制限により、化学および素材業界を含むいくつかの業界の成長が妨げられました。製造ユニットの停止により、世界のサプライチェーン、製造活動、配送スケジュール、必須および非必須製品の販売が混乱しました。さまざまな企業が、2020年に製品の配送の遅れと製品販売の低迷を報告しました。パンデミックによる経済不況により、消費者は購入の決定に慎重かつ慎重になりました。特に発展途上地域では、収入の低下と不確実な収益見通しにより、消費者は非必須の購入を大幅に削減しました。多くの再分配層材料メーカーは、パンデミックの初期段階で消費者需要が減少したため、利益が減少したと報告しました。しかし、2021年末までに多くの国でワクチン接種が完全に完了し、政府はロックダウンや渡航禁止を含む特定の規制の緩和を発表しました。国民の可処分所得が増加し、新しい家具の購入やリフォームへの関心が高まり、再分配層材料の需要が高まりました。これらすべての要因が、さまざまな地域で再分配層材料市場の成長を後押ししています。

再配線層材料市場の地域別分析

予測期間を通じて再配線層材料市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米および中米にわたる再配線層材料市場のセグメントと地理についても説明します。

- 再配線層材料市場の地域別データを入手

再配線層材料市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2022年の市場規模 | 1億9,239万米ドル |

| 2030年までの市場規模 | 4億6,015万米ドル |

| 世界のCAGR(2022年 - 2030年) | 11.5% |

| 履歴データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント | タイプ別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

市場プレーヤーの密度:ビジネスダイナミクスへの影響を理解する

再配線層材料市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その規模または総市場価値と比較して、どれだけの競合相手 (市場プレーヤー) が存在するかを示します。

再配線層材料市場で事業を展開している主要企業は次のとおりです。

- SKハイニックス株式会社

- サムスン電子株式会社

- インフィニオンテクノロジーズAG

- デュポン・ドゥ・ヌムール株式会社

- 富士フイルムホールディングス株式会社

免責事項:上記の企業は、特定の順序でランク付けされていません。

- 再配線層材料市場のトップキープレーヤーの概要を入手

競争環境と主要企業:

SK Hynix Inc、Samsung Electronics Co Ltd、Infineon Technologies AG、Dupont De Nemours Inc、Fujifilm Holdings Corp、Amkor Technology Inc、ASE Technology Holding Co Ltd.、NXP Semiconductors NV、JCET Group Co Ltd、およびShin-Etsu Chemical Co Ltdは、世界的な再配線層材料市場で活動している著名な企業です。これらの企業は高品質の再配線層材料を提供し、世界中の多くの消費者のニーズに応えています。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

- Artificial Intelligence in Defense Market

- Unit Heater Market

- MEMS Foundry Market

- Smart Grid Sensors Market

- Thermal Energy Storage Market

- Aircraft Landing Gear Market

- Biopharmaceutical Contract Manufacturing Market

- GMP Cytokines Market

- Semiconductor Metrology and Inspection Market

- Volumetric Video Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

The Internet of Things (IoT) market across the globe has gained considerable popularity recently, with businesses acknowledging the significance of connectivity. IoT has enabled each device to be connected to the Internet. According to the International Data Corporation (IDC), 41.6 billion IoT devices will be in 2025, capable of generating 79.4 zettabytes (ZB) of data. This exponential increase in data traffic over the internet is due to the increasing penetration of smartphones and other consumer electronics that can be connected to the internet due to the rising popularity of IoT.

Based on type, the redistribution layer material market is segmented into polyimide (PI), polybenzoxazole (PBO), benzocylobutene (BCB), and others. The polyimide (PI) segment held the largest market share in 2022. Polyimides are polymer-based thermoplastics with a high melt viscosity and require higher pressures for forming molded parts. Polyimides offer good chemical resistance, high mechanical strength, higher thermal stabilities, and exceptional electrical properties. For the IC packaging methods, polyimides are used as high-temperature adhesives, mechanical stress buffers, and as a film supporting the micro-sized circuitry.

The major players operating in the global redistribution layer material market are SK Hynix Inc, Samsung Electronics Co Ltd, Infineon Technologies AG, Dupont De Nemours Inc, Fujifilm Holdings Corp, Amkor Technology Inc, ASE Technology Holding Co Ltd., NXP Semiconductors NV, JCET Group Co Ltd, and Shin-Etsu Chemical Co Ltd.

The growing demand for AI-based equipment and tools is significantly impacting the redistribution layer material market. The quest for more advanced AI capabilities necessitates the development of more compact and densely integrated hardware components. Redistribution layer (RDL) materials are fundamental in enabling the miniaturization of semiconductor packages, which is essential to accommodate the increasing complexity of AI devices. As AI systems become more sophisticated, the demand for smaller and more efficient components grows.

Asia Pacific accounted for the largest share of the global redistribution layer material market. Asia Pacific is one of the most significant regions for the redistribution layer material market owing to drastic increase in the demand for semiconductors.

Based on application, the redistribution layer material market is bifurcated into fan-out wafer level packaging (FOWLP) and 2.5D/3D IC packaging [high bandwidth memory (HBM), multi-chip integration, package on package (FOPOP), and others]. The redistribution layer material market share of the 2.5D/3D IC packaging segment was notable in 2022. The increased costs of lithography steps and wafer processing in general at the next-generation silicon nodes are driving the industry to find alternatives to improve the performance and functionality of electronic devices.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Redistribution Layer Material Market

- SK Hynix Inc

- Samsung Electronics Co Ltd

- Infineon Technologies AG

- Dupont De Nemours Inc

- Fujifilm Holdings Corp

- Amkor Technology Inc

- ASE Technology Holding Co Ltd.

- NXP Semiconductors NV

- JCET Group Co Ltd

- Shin-Etsu Chemical Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する