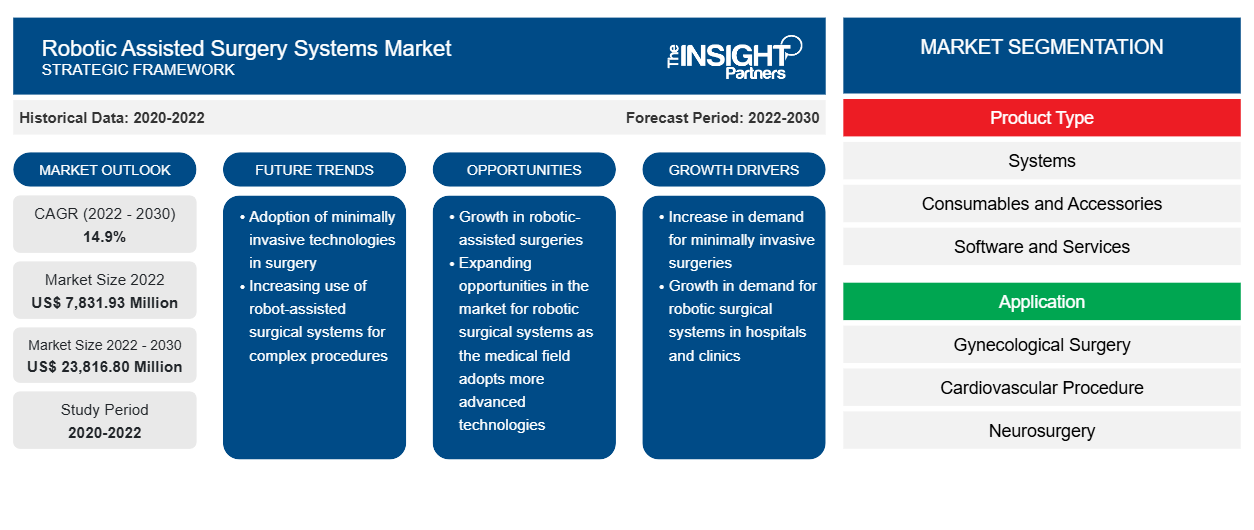

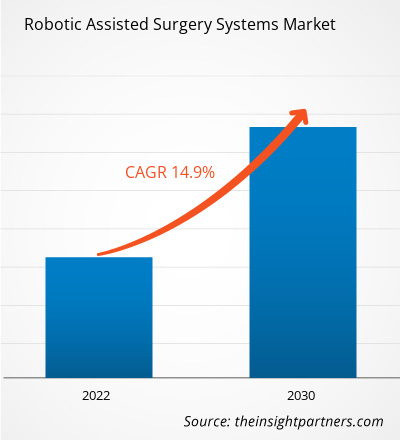

[調査レポート] ロボット支援手術システムの市場規模は、2022年の78億3,193万米ドルから2030年には238億1,680万米ドルに成長すると予測されており、2022年から2030年にかけて市場は14.9%のCAGRを記録すると予想されています。

市場洞察とアナリストの見解:

ロボット支援手術システム市場には、ロボット、イメージング、ナビゲーション システムを統合した、技術的に高度な手術プラットフォームが多数含まれており、外科医が低侵襲手術をより正確に、より制御された方法で実行できるように支援します。これらのシステムは、手術能力を高め、患者の転帰を改善し、従来の手術技術の侵襲性を最小限に抑えるように設計されています。ロボット支援手術システムの注目すべき利点には、器用さの向上、3 次元視覚化、振戦のフィルタリングなどがあり、外科医は優れた精度と操作性で複雑な手術を実行できます。これらのシステムにより、外科医は手の届きにくい解剖学的領域にアクセスできることが多く、外傷が軽減され、患者の回復時間が短縮されます。さらに、手術にロボットを統合すると、合併症のリスクが最小限に抑えられ、輸血の必要性が減り、最終的には術後の転帰の改善につながります。

成長の原動力と課題:

ロボット支援手術の利点と機能を調査する研究の増加は、今後数年間で市場の進歩を促進すると予想されます。 2022年9月、名古屋市立大学大学院医学研究科(NCU)のチームは、経皮的腎結石摘出術のためのロボット支援、透視ガイド下、超音波ガイド下の腎アクセスを比較する研究を実施しました。 この研究の結果は、革新的なロボットデバイスの安全性と使いやすさを実証しており、外科医のトレーニングの負担を軽減し、より多くの病院がPCNL手術を実行できるようになる可能性があります。人工知能によって駆動されるロボットを使用するこの方法は、同等の外科的介入の自動化への扉を開き、その結果、プロセスをスピードアップし、合併症のリスクを下げる可能性があります。

慢性疾患症例の増加と低侵襲手術の人気の高まりは、ロボット支援手術システム市場にとってさらに有利です。2022年8月にThe Hinduが発表したニュースによると、インドのハイデラバードにあるApollo Health Cityは、500件を超えるロボット支援婦人科手術を完了しました。2022年11月、Medtronic plcの完全子会社であるIndia Medtronic Private LimitedとデリーのVenkateshwar Hospitalは、Hugoロボット支援手術(RAS)システムを使用して北インドで初の泌尿器科治療を完了したことを発表しました。

一方、ロボット手術システムの高額なコストは、医療提供者の財務的実行可能性と運用の持続可能性を妨げます。これらのシステムは、精度の向上、最小限の侵襲性、患者の回復時間の短縮などの利点を提供しますが、多額の先行投資と継続的なメンテナンスコストがあるため、医療施設は慎重な財務計画とリソース割り当てを必要とします。さらに、これらのシステムを操作する外科スタッフの専門的なトレーニングと認定が必要なため、運用コストがさらに増加し、ロボット手術を既存の臨床診療に統合することの全体的な手頃な価格と実用性に影響を与えます。ロボット手術システムに関連するコスト負担は、医療の償還モデルと補償の決定に影響を与える可能性があります。ロボット支援で実行される手順の償還率は異なる場合があり、保険会社による補償は、これらのテクノロジーを採用する経済的根拠に影響を与える可能性があります。これにより、医療施設がロボット手術の臨床的利点と財務的影響を比較検討する必要があるという複雑な状況が生まれ、さまざまな医療システムでの採用のペースと規模に影響を与える可能性があります。

要件に合わせてレポートをカスタマイズする

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

ロボット支援手術システム市場:

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメンテーションと範囲:

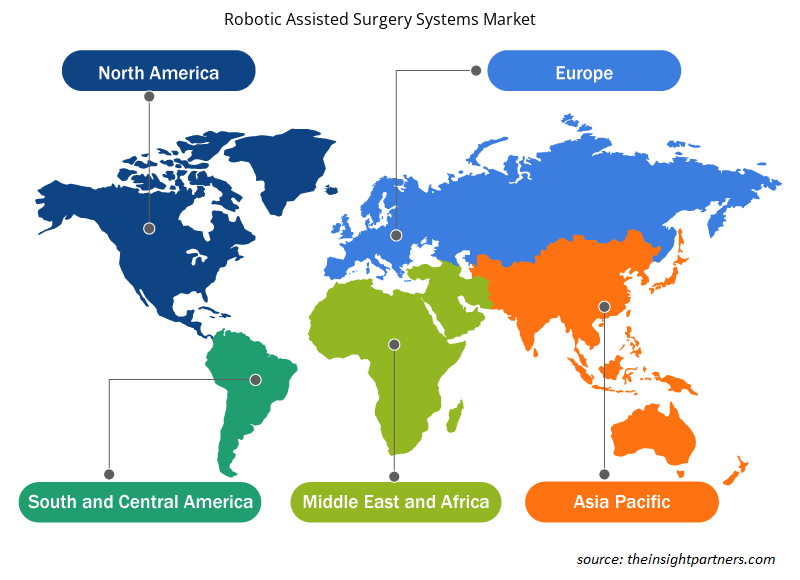

ロボット支援手術システム市場は、製品タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されています。製品タイプに基づいて、市場はシステム、器具と付属品、およびサービスに分かれています。アプリケーション別に見ると、ロボット支援手術システム市場は、婦人科手術、心臓血管、脳神経外科、整形外科、腹腔鏡検査、泌尿器科、一般外科、その他に分類されています。エンドユーザーに基づく市場は、病院、外来手術センター、およびその他のエンドユーザーに分類されています。地理的には、ロボット支援手術システム市場は、北米(米国、カナダ、メキシコ)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋)、中東およびアフリカ(UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ)、南米および中米(ブラジル、アルゼンチン、その他の南米および中米)に分かれています。

セグメント分析:

製品タイプに基づいて、外科用ロボットセグメントは、2022年にロボット支援手術システム市場のかなりの収益シェアを占めました。心臓血管疾患や癌疾患の世界的な発生率の急増により、精密で正確な手術を行う外科用ロボットの必要性が高まると予測されています。アメリカ癌協会の2023年癌統計によると、米国では2023年に190万件の新たな癌症例が報告されると予想されています。オーストラリア保健福祉研究所(AIHW)の2021年報告書によると、2021年のオーストラリアでの推定新規癌症例は150,800件でした。オーストラリア統計局の2022年3月の報告書によると、2021年にはオーストラリア人の4.0%、つまり100万人が心臓病を患っていると推定されています。

用途別に見ると、ロボット支援手術システム市場は、婦人科手術、心臓血管、脳神経外科、整形外科、腹腔鏡検査、泌尿器科、一般外科などに分類されます。神経学部門は、2022年から2030年にかけて最も速いCAGRを記録すると予想されています。一般手術における手術ロボットの使用が増え、従来の手術方法に比べて利点があることから、市場全体にメリットがあります。さらに、技術の向上とロボット脳神経外科の成功により、今後数年間でロボット支援手術システム市場の拡大が促進されると予想されています。SS Innovations Interventional Inc.によると、2020年には世界中で約160万件のロボット手術が行われました。

エンドユーザー別に見ると、ロボット支援手術システム市場は、病院、外来手術センター、その他のエンドユーザーに分かれています。病院セグメントは2022年に市場を支配し、2022年から2030年にかけて高いCAGRを記録すると予想されています。病院セグメントの市場成長は、いくつかの経済圏における医療費の上昇に起因しています。病院は、最新のロボット支援手術機器を活用して、優れた質のケアを提供しています。さらに、医師や外科医はロボット支援システムを好んでいます。JAMAネットワークに掲載された論文によると、全体的な外科手術におけるロボット支援手術の使用は、2013年の1.8%から2019年には15.1%へと数倍に急増しました。

地域分析:

ロボット支援手術システム市場は、地域別に北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米に分かれています。北米は、この市場の成長に最も大きく貢献しています。この地域の市場発展は、米国における自動手術器具の使用増加と次世代ヘルスケアシステムの採用に起因しています。さらに、米国では患者人口に比べて外科医や医療専門家が不足しているため、ロボット支援手術システム市場に有利に働くと予測されています。糖尿病、がん、心血管疾患などの慢性疾患の罹患率の増加により、米国ではロボット支援手術システムの需要が高まっています。

従来の手術とは対照的に、低侵襲手術の人気が高まっていることは、ロボット支援手術システム市場にとって有利です。メドトロニック社によると、ヒューゴは2022年12月に米国でロボット支援手術(RAS)システムの臨床試験を延長し、最初の患者を登録しました。さらに、2022年には、ノースカロライナ州ダーラムのデューク大学病院の医師がロボット支援前立腺切除手術を実施しました。

アジア太平洋地域のロボット支援手術システム市場は、患者数の増加と高度な自動手術器具の使用増加により、2022年から2030年にかけて最も高いCAGRで成長すると予想されています。さらに、現代的な医療施設の拡張と最先端の医療技術の利点に対する国民の認識の高まりは、将来的にこの地域の市場成長にプラスになると予想されています。アジア太平洋諸国の政府は高度な医療インフラの確立を試みており、国際企業がこの地域での自動器具開発施設の設立に投資するよう促しています。中国はアジア太平洋地域のロボット支援手術システム市場で最大のシェアを占めており、インドは2022年から2030年にかけて最高のCAGRを記録すると予想されています。中国の外科用ロボット事業の企業は、革新的な医療製品の規制承認を迅速化する特別な承認経路を利用することで、市場投入までの時間を短縮しています。さらに、外科用ロボットを専門とする医療技術企業がますます多く国内に出現しています。近年、JianJia RobotsとHurwaは中国市場に参入し、整形外科手術ロボットを専門とする国内企業TINAVIと共同で手術ロボットソリューションを開発している。北京では、TINAVIロボット支援による脊椎、股関節、膝関節の手術に対して保険償還を行っている。

ロボット支援手術システム市場の地域別分析

予測期間を通じてロボット支援手術システム市場に影響を与える地域的な傾向と要因は、Insight Partners のアナリストによって徹底的に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南米、中米にわたるロボット支援手術システム市場のセグメントと地域についても説明します。

- ロボット支援手術システム市場の地域別データを入手

ロボット支援手術システム市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2022年の市場規模 | 78億3,193万米ドル |

| 2030年までの市場規模 | 238億1,680万米ドル |

| 世界のCAGR(2022年 - 2030年) | 14.9% |

| 履歴データ | 2020-2022 |

| 予測期間 | 2022-2030 |

| 対象セグメント | 製品タイプ別

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業プロフィール |

|

ロボット支援手術システム市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

ロボット支援手術システム市場は、消費者の嗜好の変化、技術の進歩、製品の利点に対する認識の高まりなどの要因により、エンドユーザーの需要が高まり、急速に成長しています。需要が高まるにつれて、企業は提供を拡大し、消費者のニーズを満たすために革新し、新たなトレンドを活用し、市場の成長をさらに促進しています。

市場プレーヤー密度とは、特定の市場または業界内で活動している企業または会社の分布を指します。これは、特定の市場スペースに、その市場規模または総市場価値に対してどれだけの競合相手 (市場プレーヤー) が存在するかを示します。

ロボット支援手術システム市場で事業を展開している主要企業は次のとおりです。

- インテュイティブサージカル株式会社

- ストライカーコーポレーション

- ジョンソン・エンド・ジョンソン株式会社

- SRIインターナショナル株式会社

- アキュレイ株式会社

免責事項:上記の企業は、特定の順序でランク付けされていません。

- ロボット支援手術システム市場のトップキープレーヤーの概要を入手

業界の発展と将来の機会:

世界のロボット支援手術システム市場で活動する主要企業が行っているさまざまな取り組みを以下に示します。

- 2023年10月、デピューシンセスの整形外科事業であるジョンソン・エンド・ジョンソン・メドテックは、VELYSロボット支援ソリューションを発表しました。このソリューションは、ドイツ、ベルギー、スイスで膝関節全置換手術に使用されています。この発売により、デピューシンセスはデジタル手術プラットフォーム内のネットワーク化技術を拡張し、整形外科ロボットに対する満たされていない需要に対応します。

- 2022年11月、インドの医療技術企業がナスダックに上場している米国企業Avra Medical Roboticsと提携しました。SS Innovationsは、完全に「インド製」となる初の外科用ロボット、SSI Mantraを発表しました。これは、市場の他のシステムよりも多くの機能とアプリケーションを備えた高度に開発された外科用ロボットシステムです。

- 2022年11月、米国FDAは、腰椎固定術を行う外科医がロボットの支援を受けて椎弓根スクリューを配置できるようにする、Accelus社のRemi Robotic Navigation Systemのソフトウェアアップデートを承認しました。Accelus社は、脊椎の標準治療として低侵襲手術(MIS)の採用に注力している民間の医療技術企業です。

競争環境と主要企業:

Intuitive Surgical Inc.、Stryker Corporation、Johnson & Johnson Inc.、SRI International Inc.、Accuray Incorporated、Renishaw PLC、Medtronic PLC、Brainlab、Smith & Nephew PLC、Globus Medical、Zimmer Biomet は、ロボット支援手術システム市場の主要企業です。これらの企業は、世界中で高まる消費者の需要を満たすために、提供品目の拡大に注力しています。グローバルな展開により、多数の顧客にサービスを提供でき、その結果、市場シェアを拡大できます。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

よくある質問

The robotic assisted surgery systems market has major market players, including Intuitive Surgical Inc., Stryker Corporation, Johnson & Johnson Inc., SRI International Inc., Accuray Incorporated, Renishaw PLC, Medtronic PLC, Brainlab, Smith & Nephew PLC, Globus Medical, and Zimmer Biomet.

Based on product type, the surgical robot segment held a substantial revenue share of the robotic assisted surgery systems market in 2022. The need for surgical robots to perform precise and accurate procedures is predicted to increase due to the surging global incidence of cardiovascular and cancer disorders. The US is expected to report 1.9 million new cancer cases in 2023, according to the American Cancer Society's Cancer Statistics 2023. As per the Australian Institute of Health and Welfare's (AIHW) 2021 report, the estimated new cases of cancer in Australia in 2021 were 150,800. The March 2022 report from the Australian Bureau of Statistics states that 4.0% of Australians, or 1.0 million people, were estimated to have heart disease in 2021.

Growing preference for robotically assisted treatments, rising inclination toward minimally invasive surgeries, and the increasing number of product launches are the key factors driving the robotic assisted surgery systems market progress. However, the stringent regulatory processes and high cost of devices hinder the robotic assisted surgery systems market growth.

The robotic assisted surgery systems market was valued at US$ 7,831.93 million in 2022.

The robotic assisted surgery systems market is expected to be valued at US$ 23,816.80 million in 2030.

The robotic assisted surgery systems market encompasses an array of technologically advanced surgical platforms that integrate robotics, imaging, and navigation systems to assist surgeons in performing minimally invasive procedures with increased precision and control. These systems are designed to enhance surgical capabilities, improve patient outcomes, and minimize the invasiveness of traditional surgical techniques.

Based on application, the robot-assisted surgical systems market is classified into gynecological surgery, cardiovascular, neurosurgery, orthopedic surgery, laparoscopy, urology, general surgery, and others. The neurology sector is expected to record the fastest CAGR during 2022–2030. The increasing usage of surgical robots in general surgeries and the benefits they offer over conventional surgical methods benefit the overall market. Furthermore, improvements in technology and the successful results of robotic neurosurgery are anticipated to propel the expansion of the robot-assisted surgical systems market in the coming years. According to SS Innovations Interventional Inc., approximately 1.6 million robotic surgeries were performed globally in 2020.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Robotic Assisted Surgery Systems Market

- Intuitive Surgical Inc.

- Stryker Corporation

- Johnson & Johnson Inc.

- SRI International Inc.

- Accuray Incorporated

- Renishaw PLC

- Medtronic PLC

- Brainlab

- Smith & Nephew PLC

- Globus Medical

- Zimmer Biomet

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

このレポートの無料サンプルを入手する

このレポートの無料サンプルを入手する