2028年半導体IP市場レポート:セグメント別、地域別、動向別、最新動向、戦略的洞察

過去データ : 2019-2020 | 基準年 : 2021 | 予測期間 : 2022-20282028年までの半導体IP市場予測 - COVID-19の影響とタイプ別(プロセッサSIP、インターフェースSIP、物理SIP、アナログSIPなど)、ソース別(ライセンスおよびロイヤリティ)、業界別(通信、自動車、産業、エレクトロニクス、医療など)のグローバル分析

- レポート日 : Feb 2022

- レポートコード : TIPEL00002043

- カテゴリー : エレクトロニクスおよび半導体

- ステータス : 出版

- 利用可能なレポート形式 :

- ページ数 : 172

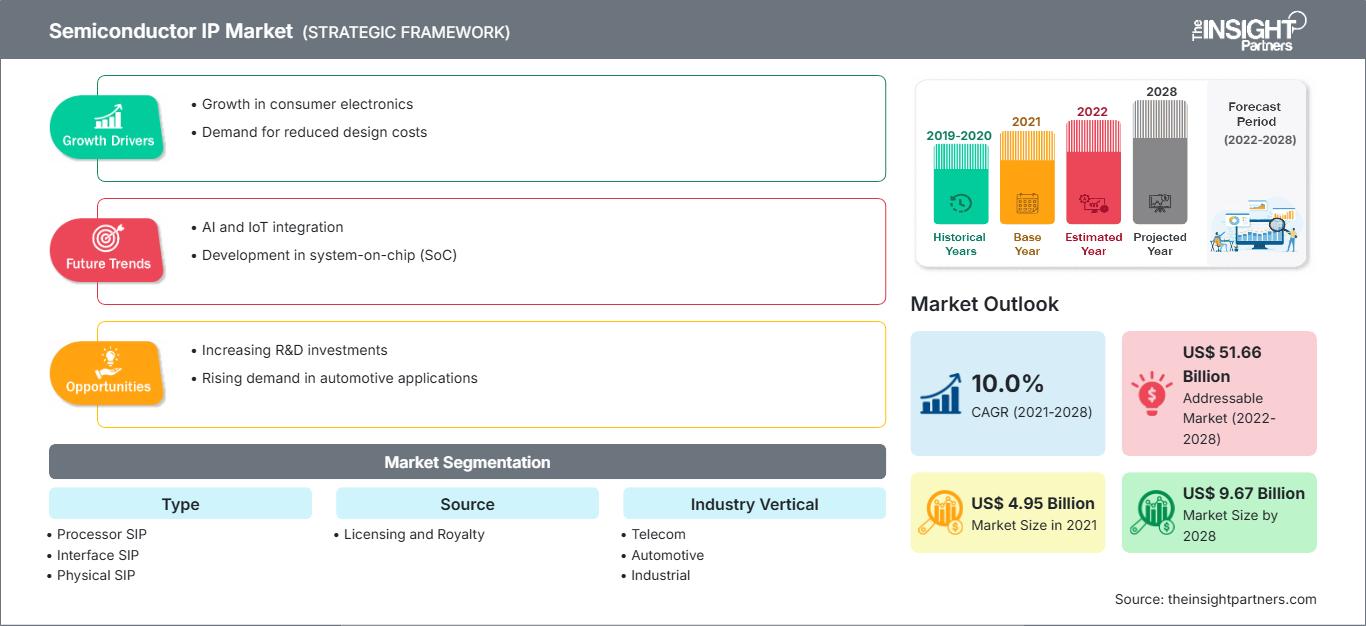

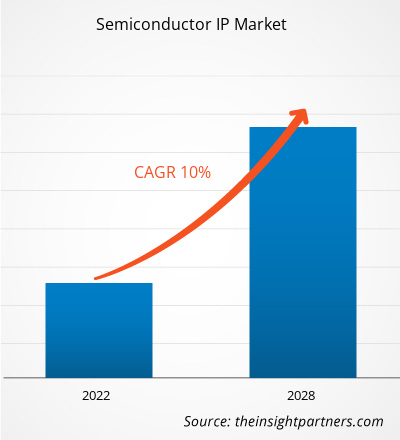

半導体IP市場は、2021年の49億5,190万米ドルから2028年には96億7,040万米ドルに成長すると予想されており、2021年から2028年にかけて年平均成長率(CAGR)10.0%で成長すると予測されています。

半導体IP(SIP)は、現代の電子機器に組み込まれる大規模で複雑なICの構築に使用されます。SIPは、ロジック、セル、またはチップレイアウト設計の再利用可能な単位であり、一方当事者の知的財産でもあります。今後の電子技術と半導体技術は、製造業におけるさまざまな業務の自動化への道を切り開いています。ロボット工学、機械学習、人工知能など、製造業で話題となっている現在のトレンドにより、機械は、製造のさまざまなレベルに関わる認知活動を含むさまざまな活動において、人間に匹敵、あるいは凌駕することさえ可能になっています。インダストリー4.0の進化も、半導体IP市場の発展を支えています。世界中でIoTの出現と導入が急速に進んでおり、半導体業界は重要な役割を担い、技術バリューチェーン全体でこうしたイノベーションの恩恵を受けることが期待されています。

2020年の半導体IP市場で最大のシェアを占めたのは北米です。製造業における運用コストの最適化を目的とした機械学習、IoT、ブロックチェーンなどの先進技術への投資増加が、この地域の市場成長を牽引しています。この地域で活躍する半導体IP市場の主要なプレーヤーには、Cadence Design Systems, Inc.、Synopsys, Inc.、Ceva Inc.(いずれも米国)などが挙げられます。アジア太平洋地域は、ノートパソコン、スマートフォン、タブレット、PC、ネットワーク機器などのデジタル機器やデバイスの急速な普及により、世界で最も急速に成長している地域です。5Gネットワーク展開に向けた通信業界への投資増加、スマートシティへの変革の進展、さまざまな業界でのIoTプラットフォームの普及などが、アジア太平洋諸国の市場成長を後押しする主な要因となっています。インド小売協会(RAI)によると、2021年度第3四半期の家電製品の売上高は前年同期比23.5%増加しました。インドにおける電子機器のハードウェア生産額は、2019年の723.8億米ドルから2020年には893.8億米ドルに増加しました。このように、消費者向け電子機器の普及とユーザーによる支出の増加が、アジア太平洋地域の半導体IP市場の成長を牽引しています。

要件に合わせてレポートをカスタマイズ

レポートの一部、国レベルの分析、Excelデータパックなどを含め、スタートアップ&大学向けに特別オファーや割引もご利用いただけます(無償)

半導体IP市場: 戦略的洞察

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートの一部、国レベルの分析、Excelデータパックなどを含め、スタートアップ&大学向けに特別オファーや割引もご利用いただけます(無償)

半導体IP市場: 戦略的洞察

- このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

COVID-19パンデミックの半導体IP市場への影響

2020年、COVID-19の流行は世界経済に悪影響を及ぼし、半導体およびITセクターにも打撃を与えました。SARS-CoV-2の流行は、生産活動の顕著な減速をもたらしました。ロックダウン、事業停止、貿易制限などの封じ込め措置は、2020年後半まで、そして2021年の第2次大流行の間、半導体IP市場の生産およびサプライチェーン活動を妨げました。しかし、2021年には、ロックダウン制限の緩和と各国政府による課税の緩和が、製造業の復活を後押ししました。産業活動も2020年第4四半期から加速し、半導体IP市場のプレーヤーはエンドユーザーからの需要の着実な増加を経験しました。さらに、自動車、通信、家電業界の復活により、2022年には半導体IPの需要が増加すると予想されています。

市場インサイト

継続的なイノベーションによる民生用電子機器の設計の複雑さが半導体IP市場を牽引

民生用電子機器業界は急速に進化しており、需要側からのプレッシャーにより、サプライヤーは差別化された製品を提供し、市場で先駆者となることを余儀なくされています。民生用電子機器業界の同業他社間の厳しい競争は価格競争を引き起こし、メーカーの収益性の低下につながっています。これらの要因の結果として、メーカーは製品の革新に向けて絶えず努力しています。民生用電子機器業界では小型化が盛んな傾向にあり、パッケージ部品を初期技術の設計ルールレベルまで縮小する必要が生じています。集積回路(IC)パッケージは、より多くのリード数、より狭いリードピッチ、最小のフットプリント面積、そして大幅な体積削減を実現する必要があります。その結果、半導体メーカーは様々な産業用途でスモールアウトラインパッケージ(SOP)の開発に取り組んでいます。パワーSOPパッケージは、熱を拡散する熱質量と組み合わせることで、内部熱を発生し、ストレスのかかる温度条件にさらされるオフィスオートメーション、産業用制御、ネットワーキング、民生用アプリケーションに最適な寸法を実現します。このような複雑なシナリオにおいて、半導体IPの存在はIC業界へのプレッシャーを軽減し、複雑な電子設計をすぐに利用できるようにします。

タイプインサイト

タイプに基づいて、半導体IP市場はプロセッサSIP、インターフェースSIP、物理SIP、アナログSIP、その他に分類されます。プロセッサSIPセグメントは2020年に最大の市場シェアを占め、予測期間中に最高のCAGRを記録すると予想されています。携帯電話、ラップトップ、タブレット、ウェアラブルデバイス、ネットワーキングデバイス、組み込みインテリジェンス、その他多くの民生用電子機器の製造における大規模なアプリケーションで最も広く使用されています。現在利用可能な最新のシステムオンチップ(SoC)の大部分は、設計のために組み立てられると本質的に非常に複雑になる可能性のある個別の電子回路設計ブロックで構成されています。半導体IPの使用により、大規模で複雑なチップの設計プロセスが加速および簡素化され、このプロセスのコスト効率も向上します。したがって、さまざまな業界で電子機器の採用が拡大することで、プロセッサSIP市場が成長すると予想されます。

ソースインサイト

情報源によると、半導体IP市場はライセンスとロイヤリティに分類されます。ライセンスセグメントの市場成長は、コスト効率が高く時間ベースのライセンスモデルによるライセンス選好に起因しています。半導体IP市場の企業は、グラフィックス、ビデオ、クラウドソフトウェア、コネクティビティなどを含む幅広いIPコアとプラットフォームを提供するワンストップソリューションプロバイダーへと進化しました。そのため、SIPベース製品の複数のソースを扱う顧客は、それらのモデルに関連するさまざまな料金を負担しています。 IP を社内で開発する場合はエンジニアリング コストが発生しますが、他社からライセンス供与された IP の場合はエンジニアリング コストに加えて、消費者へのロイヤリティ コストも発生します。

半導体IP市場の地域別分析

予測期間全体を通して半導体IP市場に影響を与える地域的な傾向と要因については、The Insight Partnersのアナリストが詳細に解説しています。このセクションでは、北米、欧州、アジア太平洋、中東・アフリカ、中南米における半導体IP市場のセグメントと地域についても解説します。

半導体IP市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| の市場規模 2021 | US$ 4.95 Billion |

| 市場規模別 2028 | US$ 9.67 Billion |

| 世界的なCAGR (2021 - 2028) | 10.0% |

| 過去データ | 2019-2020 |

| 予測期間 | 2022-2028 |

| 対象セグメント |

By タイプ

|

| 対象地域と国 | 北米

|

| 市場リーダーと主要企業の概要 |

|

半導体IP市場におけるプレーヤー密度:ビジネスダイナミクスへの影響を理解する

半導体IP市場は、消費者の嗜好の変化、技術の進歩、製品メリットへの認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のためのイノベーション、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- 入手 半導体IP市場 主要プレーヤーの概要

業種別インサイト

業種別では、半導体 IP 市場は自動車、エレクトロニクス、通信、産業、医療、その他に分類されています。エレクトロニクス分野は、様々な産業における電子機器の採用拡大や、スマートフォン、タブレット、PC、ウェアラブルデバイスの利用増加に伴い、成長すると予想されています。電子部品は、ほぼすべての産業機器に不可欠な要素です。IC の高度に複雑な設計は、よりスムーズな操作を可能にし、生産性と効率性をさらに向上させるために組み込まれています。半導体ベースのデバイスは、主に民生用電子機器、自動車、通信業界で使用されています。通信分野では、様々な IP が革新的な技術の導入をサポートし、優れたカバレッジ、性能、信頼性を実現しています。

半導体 IP 市場で事業を展開している企業としては、Arm Holdings Plc、Faraday Technology Corporation、Ceva, Inc.、eMemory Technology Inc.、Imagination Technologies Group Plc、Lattice Semiconductor Corporation、Rambus Inc. などが挙げられます。主要企業は、研究開発や合併・買収などの戦略を採用して顧客基盤を拡大し、世界の半導体IP市場で大きなシェアを獲得し、ブランド名を世界的に維持しています。

タイプ別に見ると、半導体IP市場はプロセッサSIP、インターフェースSIP、物理SIP、アナログSIP、その他に分類されています。ソース別に見ると、半導体IP市場はライセンスとロイヤリティに分類されています。業界別に見ると、半導体IP市場は通信、自動車、産業、エレクトロニクス、医療、その他に分類されています。

Naveenは、カスタム、シンジケート、コンサルティングの各プロジェクトにおいて9年以上の実績を持つ、経験豊富な市場調査およびコンサルティングのプロフェッショナルです。現在はアソシエイトバイスプレジデントを務め、プロジェクトバリューチェーン全体にわたるステークホルダー管理を成功させ、100件以上の調査レポートと30件以上のコンサルティング案件を執筆しています。産業および政府機関のプロジェクトに幅広く携わり、クライアントの成功とデータに基づく意思決定に大きく貢献しています。

Naveenは、カルナータカ州VTUで電子通信工学の学位を取得し、マニパル大学でマーケティング&オペレーションズのMBAを取得しています。IEEEの会員として9年間活動し、会議や技術シンポジウムへの参加、セクションレベルおよび地域レベルでのボランティア活動に積極的に取り組んでいます。現職以前は、IndustryARCでアソシエイト戦略コンサルタント、Hewlett Packard(HP Global)で産業用サーバーコンサルタントを務めていました。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

最新レポート

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応

無料サンプルを入手 - 半導体IP市場

無料サンプルを入手 - 半導体IP市場