トランスフェクション試薬および機器市場レポート 2030 - セグメント、地域、動向、最近の動向、戦略的洞察

過去データ : 2020-2021 | 基準年 : 2022 | 予測期間 : 2023-2030トランスフェクション試薬および機器市場の規模と予測(2020年 - 2030年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:製品別(試薬および機器)、方法別(ウイルス法、非ウイルス法、ハイブリッド法)、アプリケーション別(生物医学研究、タンパク質生産、治療薬送達)、エンドユーザー別(学術機関および研究機関、製薬およびバイオテクノロジー企業)、および地域別

- レポート日 : Jan 2024

- レポートコード : TIPHE100001124

- カテゴリー : ライフサイエンス

- ステータス : 出版

- 利用可能なレポート形式 :

- ページ数 : 241

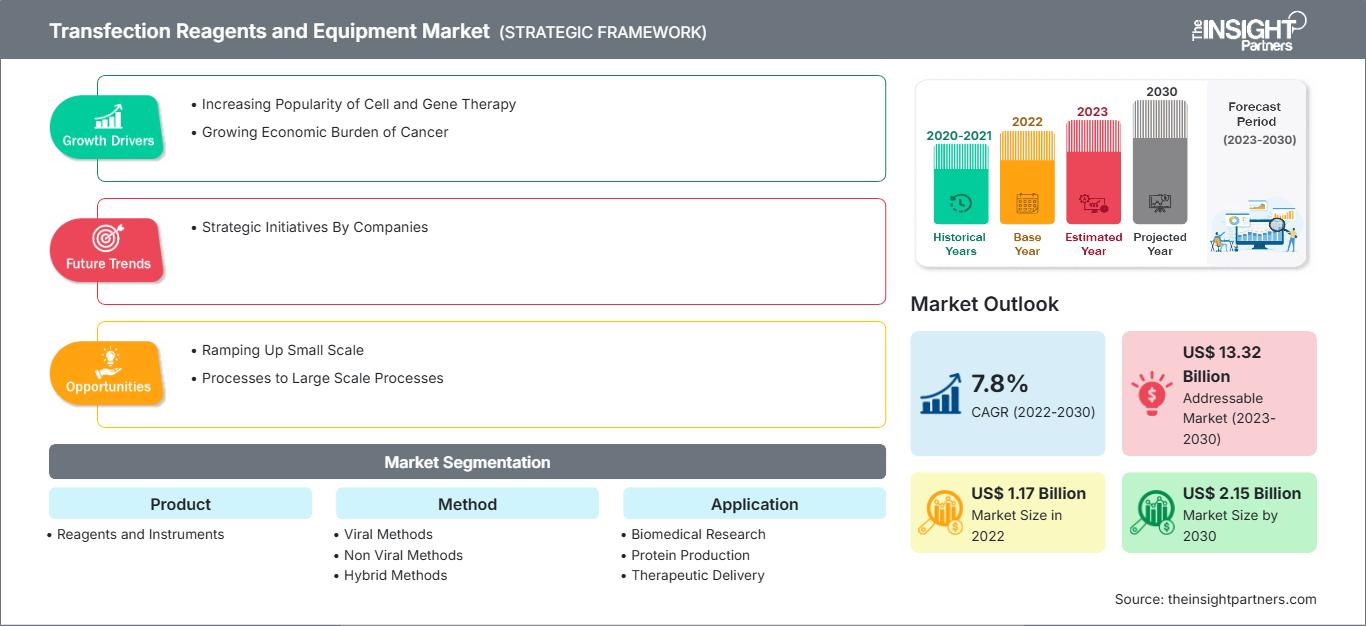

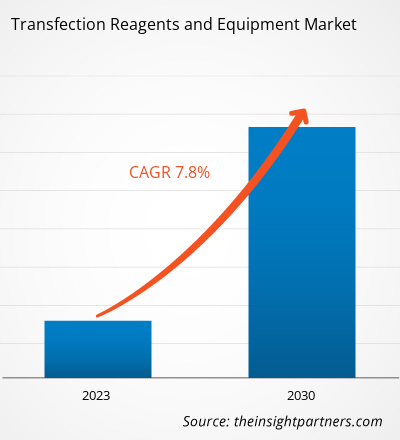

[調査レポート] トランスフェクション試薬および装置市場は、2022年の11億7,079万米ドルから2030年には21億4,503万米ドルに成長すると予測されており、2022年から2030年にかけて7.8%のCAGR(年平均成長率)を記録すると見込まれています。

市場洞察とアナリストの見解:

トランスフェクション試薬および装置市場規模の拡大は、慢性疾患の増加と、細胞および遺伝子治療の人気の高まりに起因しています。トランスフェクションとは、化学的、物理的、生物学的手段によって外来粒子および核酸を細胞に導入するプロセスです。トランスフェクション試薬は、応用遺伝子治療の分野で実施される重要な研究の一環として行われる遺伝子実験の有効性を向上させるために使用されます。すべてのトランスフェクション実験において、化合物を細胞に送達する方法は慎重に選択する必要があります。ウイルス媒介トランスフェクションは高い有効性が実証されており、トランスフェクションされた製品は顕著な免疫反応を誘発することができます。しかしながら、この技術におけるウイルスの使用に伴う悪影響を抑えるために、化学的代替手段が開発されています。

成長ドライバーと課題:

細胞・遺伝子治療用医薬品の製造は複雑なプロセスであるため、その実行とモニタリングが極めて重要です。バイオテクノロジーの進歩により、様々な適応症の治療において個別化治療の導入が進んでいます。細胞・遺伝子治療は主に、神経疾患、がん、遺伝性疾患などの慢性疾患の治療に用いられています。細胞・遺伝子治療の注目すべき利点としては、標的治療、より迅速かつ効率的な回復、副作用の軽減などが挙げられます。細胞・遺伝子治療は、米国食品医薬品局(FDA)承認製品が利用できることから、世界中で広く採用されています。たとえば、FDAは2022年にFerring Pharmaceuticals A/S社が製造したアデノウイルス「ADSTILADRIN」を承認しました。この組み換えアデノウイルス(rAd-IFNa/Syn3)は、特定の種類の膀胱がんを患う患者を治療するために、ヒトインターフェロンアルファ-2b cDNAを膀胱上皮に送達します。 2022年、FDAはJanssen Biotech, Inc.製のCARVYKTIを承認しました。CARVYKTIは、レンチウイルスを用いて遺伝子改変された自家CAR-T細胞で、BCMA発現腫瘍細胞を攻撃することで、特定の種類の再発性または難治性多発性骨髄腫を治療します。

2020年にロンドン大学ユニバーシティ・カレッジ(UCL)が発表した論文「遺伝子治療プロセス変更評価フレームワーク:一過性トランスフェクションと安定産生細胞株の比較」によると、遺伝子治療製品を試験するために423件の臨床試験が進行中です。今日の科学者は、これらの治療法の製造にトランスフェクション技術を用いています。そのため、細胞および遺伝子治療活動の人気の高まりは、実施されるトランスフェクション手順の数を促進し、ひいてはトランスフェクション試薬および機器市場の成長を促進しています。

要件に合わせてレポートをカスタマイズ

レポートの一部、国レベルの分析、Excelデータパックなどを含め、スタートアップ&大学向けに特別オファーや割引もご利用いただけます(無償)

トランスフェクション試薬および機器市場: 戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

小規模なトランスフェクションプロセスをスケールアップするためのアプローチ開発への継続的な取り組みは、トランスフェクション試薬および装置市場の成長機会となります。トランスフェクションは、アデノウイルス、アデノ随伴ウイルス、レンチウイルスなどのウイルスベクターの開発における複雑なステップです。製造プロセスのスケールアップに伴い、一過性トランスフェクションも強化する必要があります。プロセス装置ベンダー、医薬品開発者、原材料サプライヤーは、ウイルスベクター製造プロセスを迅速に開発およびスケールアップするための、費用対効果が高く、実用的でプラットフォーム化可能なソリューションの開発に向けて、協力関係の構築に注力しています。計画された材料の量と移送および混合時間により、複数のプラスミドによる細胞へのトランスフェクションが小規模でも実現可能になります。スケールアップには、トランスフェクションステップの工業化に関する経験が必要です。なぜなら、ほとんどの企業は研究室レベルでのトランスフェクション経験しか持っていないからです。しかし、プロセスを大規模にスケールアップするために必要な細胞培養培地とトランスフェクション試薬の量は現実的ではない場合があり、最適化の必要性が強調されます。

とはいえ、近年、ウイルスベクターの需要の急増に伴い、生産規模の拡大は一般的になっています。大規模なトランスフェクションプロセスには多くの課題が伴うため、生産量を増やすための最善のアプローチは、プロセスのスケールアップではなく、プロセスの縮小です。このトップダウンアプローチにより、トランスフェクション複合体溶液の量など、産業レベルでプロセスに影響を与える条件を明確に特定できます。また、このアプローチは、プロセスの最適化と意思決定を容易にします。

レポートのセグメンテーションと範囲:

トランスフェクション試薬および機器市場は、製品、モダリティ、アプリケーション、エンドユーザー、および地域に基づいて細分化されています。製品に基づいて、市場は試薬と機器に分類されます。モダリティに基づいて、トランスフェクション試薬および機器市場は、ウイルス法、非ウイルス法、およびハイブリッド法に分類されます。用途別に見ると、トランスフェクション試薬および装置市場は、バイオメディカル研究、タンパク質生産、治療薬送達の3つに分類されます。エンドユーザー別に見ると、トランスフェクション試薬および装置市場は、学術研究機関と製薬・バイオテクノロジー企業に分類されます。地域別に見ると、トランスフェクション試薬および装置市場は、北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、東南アジア、その他アジア太平洋)、中東およびアフリカ(UAE、サウジアラビア、南アフリカ、その他中東およびアフリカ)、南アフリカおよび米国に分類されます。中央アメリカ(ブラジル、アルゼンチン、その他中南米)。

セグメント分析:

2022年には、モダリティに基づく非ウイルス性方法セグメントが、トランスフェクション試薬および機器市場で大きなシェアを占めました。非ウイルス性方法セグメントは、2022年から2030年にかけて高いCAGRを記録するでしょう。非ウイルスベースのトランスフェクションアプローチは、物理的/機械的方法と化学的方法にさらに分類できます。一般的な物理的/機械的トランスフェクション法には、エレクトロポレーション、ソノポレーション、マグネトフェクション、遺伝子マイクロインジェクション、レーザー照射などがあります。エレクトロポレーションは、電圧を使用して細胞膜の透過性を一時的に高め、外来核酸が細胞内に侵入できるようにする、一般的に使用されている物理的トランスフェクション法です。超音波支援トランスフェクション(ソノポレーション)は、マイクロバブル技術を用いて細胞膜に穴を開け、遺伝物質の導入を容易にします。一方、レーザー照射支援トランスフェクションは、レーザービームを用いて細胞膜に小さな穴を開け、外来遺伝物質の侵入を可能にします。化学的トランスフェクション法は、さらにリポソームベースと非リポソームベースに分類できます。リポソームベースのトランスフェクション試薬は、正に帯電した脂質凝集体を形成し、これが宿主細胞のリン脂質二重層とスムーズに結合することで、最小限の抵抗で外来遺伝物質の侵入を可能にします。非リポソームベースのトランスフェクション試薬は、リン酸カルシウム、デンドリマー、ポリマー、ナノ粒子、非リポソーム脂質といったいくつかのクラスに分類できます。ウイルスベクターシステムには、レトロウイルス、アデノウイルス(AdV)、アデノウイルス随伴ウイルス(AAV)、レンチウイルス(LV)、バクテリオファージなどがあります。現在市販されている遺伝子治療薬のほとんどは、ウイルスをベクターとして利用しています。ウイルスベクターは、免疫原性が高い、安全上の問題、製造が困難などの欠点があるものの、高いトランスフェクション効率が遺伝子送達において独自の利点となります。一般的に、レトロウイルスは分裂細胞のトランスフェクションにのみ使用できますが、アデノウイルス、AAV、ヘルペスウイルスは分裂細胞と非分裂細胞のトランスフェクションに使用できます。

2022年には、製品ベースで試薬セグメントがトランスフェクション試薬および機器市場で大きなシェアを占めました。試薬セグメントは、2022年から2030年にかけて高いCAGRを記録すると予想されます。トランスフェクション試薬の需要は、製品発売の急増とトランスフェクションプロセスのスケールアップへの注目に伴い増加しています。2021年8月、Mirus Bioは、遺伝子治療開発および関連プロセスのためのウイルスベクター製造をサポートするトランスフェクション試薬およびエンハンサーのTransIT VirusGEN GMP製品ラインを発売しました。 TransIT VirusGEN GMPトランスフェクション試薬は、組換えAAVおよびLVベクターの生産効率向上のため、懸濁液および接着性HEK 293細胞へのワクチンDNAの導入効率を向上させるために開発されました。ベクター生産能力の向上を目的としたGMP準拠のトランスフェクション試薬の発売への注目が高まっており、トランスフェクション試薬市場の発展をさらに加速させています。

用途別では、バイオメディカル研究分野が2022年のトランスフェクション試薬および装置市場で最大のシェアを占めました。この分野の市場は、2022年から2030年にかけて最も高いCAGRで成長すると予想されています。 2022年、エンドユーザー別に見ると、学術研究機関セグメントがトランスフェクション試薬および装置市場の大きなシェアを占めました。製薬およびバイオテクノロジー企業セグメントの市場は、2022年から2030年にかけてより高いCAGRで成長すると予想されています。

地域分析:

地理に基づいて、トランスフェクション試薬および装置市場は、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米および中米に分かれています。北米は、世界のトランスフェクション試薬および装置市場の成長に最も大きく貢献しています。アジア太平洋地域は、2022年から2030年にかけて、トランスフェクション試薬および装置市場で最も高いCAGRを記録すると予想されています。細胞および遺伝子治療(CGT)は、治療ニーズが満たされていない重篤な希少疾患の患者の治療に処方されます。CGTの製造は非常に複雑なプロセスであり、不十分なインフラストラクチャと専門知識が大きな制限要因となっています。中間体および最終製品に関連する物流上の課題は、企業のCGT製造能力を制限しています。CGTの製造プロセスは、「アフェレーシス」によって自己細胞を抽出し、専門の研究所に送り、患者に投与するためにクリニックに送り返すというものであり、これらはすべて厳格な品質管理の下で実施される必要があります。米国食品医薬品局(FDA)はこれまでにわずか7種類のCGT医薬品を承認しており、新製品のパイプラインは約1,200種類の実験的治療法に達しています。これらの半数は第2相臨床試験段階にあります。このような見通しを踏まえ、Chemical & Engineering News Report 2023によると、細胞治療と遺伝子治療の年間売上高はそれぞれ15%と約30%増加すると予測されています。

多くのメーカーは、CGT製品の製造および商業化に伴う障壁を克服するために、Labcorp、Lonza、Catalentなどの受託開発製造機関(CDMO)にアプローチしています。Lonzaは、細胞治療および遺伝子治療の製造能力を強化するために約920万米ドルを投資しました。 CDMO によるこのような取り組みは、米国のトランスフェクション試薬および装置市場の成長に貢献しています。

トランスフェクション試薬および装置

トランスフェクション試薬および装置市場の地域別分析予測期間を通じてトランスフェクション試薬および機器市場に影響を与える地域的な傾向と要因は、The Insight Partnersのアナリストによって詳細に説明されています。このセクションでは、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米におけるトランスフェクション試薬および機器市場のセグメントと地域についても説明します。

トランスフェクション試薬および機器市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| の市場規模 2022 | US$ 1.17 Billion |

| 市場規模別 2030 | US$ 2.15 Billion |

| 世界的なCAGR (2022 - 2030) | 7.8% |

| 過去データ | 2020-2021 |

| 予測期間 | 2023-2030 |

| 対象セグメント |

By 製品

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

トランスフェクション試薬および機器市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

トランスフェクション試薬および装置市場は、消費者の嗜好の変化、技術の進歩、製品メリットへの認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のための革新、そして新たなトレンドの活用を進めており、これが市場成長のさらなる加速につながっています。

- 入手 トランスフェクション試薬および機器市場 主要プレーヤーの概要

業界の発展と将来の機会:

トランスフェクション試薬および機器市場で活動している主要企業による顕著な取り組みの1つを以下に示します。

- 2023年9月、Polyplusはレンチウイルスベクター(LV)合成用のFectoVIR-LVトランスフェクション試薬の予約注文を開始しました。これにより、同社はトランスフェクション条件を最適化し、懸濁液システムでのLVベクター力価と品質を向上させるための新しい実験計画(DoE)サービスも無償で拡張しました。懸濁液HEK-293細胞システムにおいて、FectoVIR-LVはLV産生を強化する次世代トランスフェクションです。この試薬は、動物由来成分を含まない組成を維持しながら、複合体形成量を削減し、複合体の安定性を高めるように設計されており、大規模生産に適しています。

競合状況と主要企業:

トランスフェクション試薬および装置市場で事業を展開している主要企業には、Thermo Fisher Scientific Inc.、Promega Corporation、Qiagen NV、Merck KGaA、Lonza Group、F.Hoffmann-La Roche Ltd、Bio-Rad Laboratories Inc.、Mirus Bio LLC、MaxCyte Inc、Polyplus-Transfection SAなどがあります。これらの企業は、世界中で高まる消費者需要に対応し、専門ポートフォリオで製品ラインを拡大するために、新製品の発売と地理的拡大に注力しています。世界的な展開により、幅広い顧客基盤にサービスを提供し、市場拡大を促進しています。

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 過去2年間の分析、基準年、CAGRによる予測(7年間)

- PEST分析とSWOT分析

- 市場規模価値/数量 - 世界、地域、国

- 業界と競争環境

- Excel データセット

最新レポート

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応

無料サンプルを入手 - トランスフェクション試薬および機器市場

無料サンプルを入手 - トランスフェクション試薬および機器市場