米国の水頭症シャント市場 - 2030年の成長予測、統計および事実

米国の水頭症シャント市場規模と予測 (2020 ~ 2030 年)、地域シェア、傾向、および成長機会分析レポートの対象範囲: 製品別 (水頭症バルブ、水頭症カテーテル、ニューロナビゲーション システム、その他)、タイプ別 (心室腹膜、心室心房、心室胸膜、および腰腹膜)、年齢層(小児および成人)、エンドユーザー(病院、外来手術センターなど)

- ステータス : 出版

- レポートコード : TIPRE00030116

- カテゴリー : ライフサイエンス

- ページ数 : 68

- 利用可能なレポート形式 :

- 最終更新日 : January 29, 2026

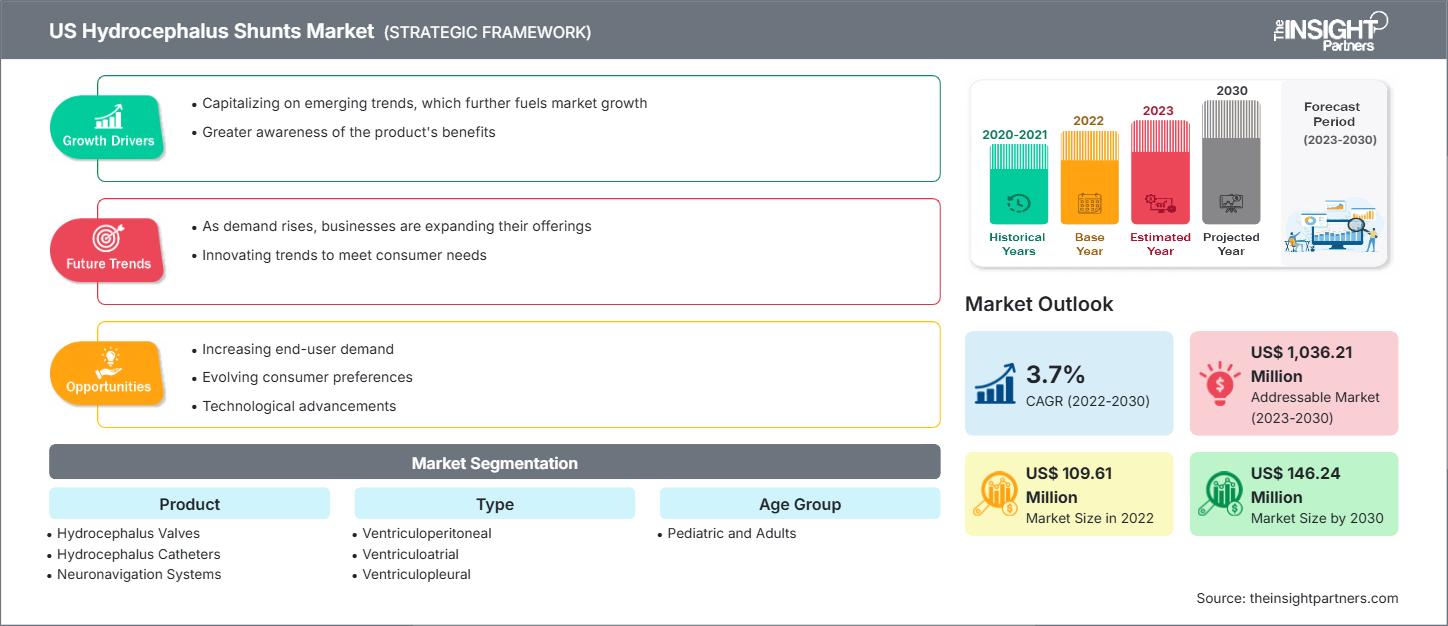

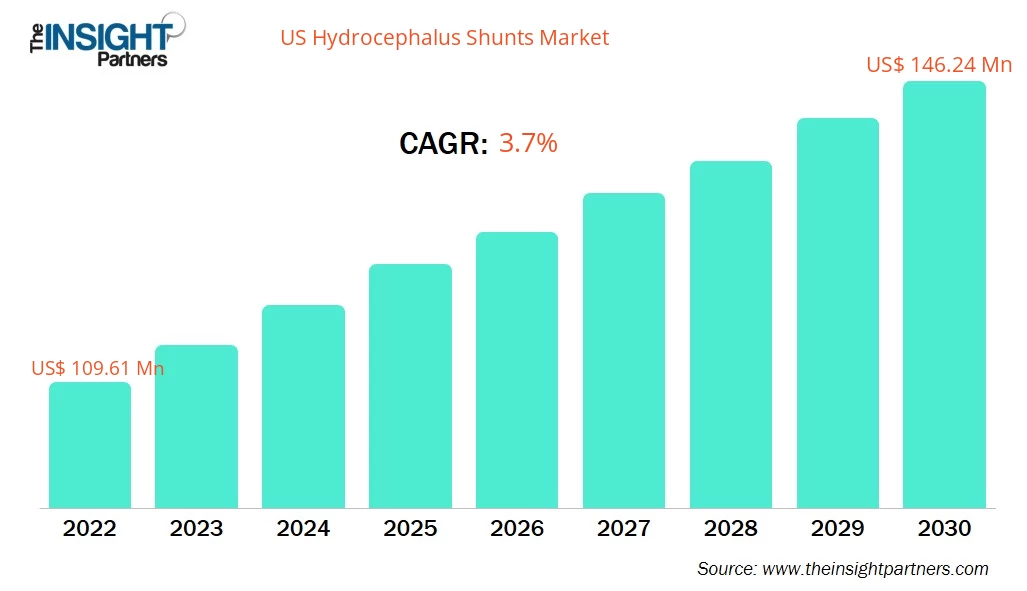

米国の水頭症シャント市場規模は、2022年の1億961万米ドルから2030年には1億4,624万米ドルに達すると予想されています。市場は2022年から2030年まで3.7%のCAGRで成長すると予測されています。

市場洞察とアナリストの見解:

水頭症は、脳内に脳脊髄液が蓄積し、頭蓋内圧が上昇する疾患です。水頭症シャントは、通常、外科手術によって埋め込まれ、チューブと弁のシステムで構成されており、過剰な脳脊髄液を脳室から体の別の部位(多くの場合、腹腔)へ送り、そこで再吸収されます。米国における水頭症の有病率の急増と水頭症治療機器の進歩は、市場を牽引する主な要因です。しかしながら、治療費の高騰と再手術の必要性が、米国における水頭症シャント市場の発展を阻害しています。

米国では、水頭症の治療法として一般的に以下のものがあります:シャント設置:水頭症の治療にはシャントシステムが一般的に用いられます。脳神経外科医は、チューブと弁からなるシャントと呼ばれる装置を外科的に埋め込み、過剰な脳脊髄液を脳から体の別の部位へ誘導し、そこで吸収または再吸収されるようにします。

内視鏡下第三脳室造設術(ETV):ETVは、脳脊髄液の流出と吸収を促進するために、脳の第三脳室底に小さな穴を開ける外科手術です。ETVは主に、特定の非交通性水頭症に用いられます。カテーテルを用いた脳室造設術:カテーテルを脳室に直接挿入し、過剰な脳脊髄液を排出する外科手術もあります。

修正手術: シャント患者の場合、閉塞、感染、シャントシステムの機能不全などの問題に対処するために修正手術が必要になることがあります。

低侵襲技術: 内視鏡検査などの低侵襲手術の進歩により、水頭症のより正確な診断と治療が可能になりました。

脳室内内視鏡検査:この検査では、内視鏡を使用して脳の脳室系内の問題を検査し、治療します。

モニタリングと調整:シャント機能と頭蓋内圧の定期的なモニタリングが重要です。治療を最適化するために、シャント設定の調整が行われる場合があります。

実験的および研究に基づく治療:場合によっては、患者は臨床試験や医学研究者が研究している実験的治療に参加する選択肢を持つことがあります。治療法の選択は、水頭症の種類、患者の年齢、全般的な健康状態、個々の状況など、さまざまな要因に依存することに留意することが重要です。治療の決定は通常、脳神経外科医や水頭症の管理を専門とする他の医療専門家と相談して行われます。

成長の原動力と課題:

水頭症は、脳の空洞(脳室)への異常な脳脊髄液(CSF)沈着によって引き起こされる慢性神経疾患です。水頭症協会によると、米国では2023年までに100万人以上が水頭症を患う可能性があり、年間770人に1人の乳児が水頭症を発症するとされています。同様に、エルゼビア誌に掲載された論文「脳室をナビゲートする:水頭症の病因に関する新たな知見」によると、先天性水頭症は米国で生まれる乳児の500~1,000人に1人に発生します。脳卒中、脳室内出血およびくも膜下出血、脳腫瘍、外傷性脳損傷、頭蓋骨切除術などが後天性水頭症の原因となることがあります。 2020年にAmerican Journal of Roentgenology誌に掲載された「小児水頭症の管理:髄液シャントとその合併症の解剖学的画像所見」と題された研究によると、米国では人口の約1~2%が水頭症を患っており、7万人が入院し、1万8000~3万3000件の髄液シャントが設置されています。米国の年間医療費は約20億米ドルです。

水頭症の治療法は、主にシャントによる脳脊髄液(CSF)の管理に重点を置いています。過剰なCSFを除去するための治療法はいくつかありますが、脳室腹腔(VP)シャント設置が一般的な方法です。シャントは脳から過剰なCSFを除去し、それを体の他の部位に流し、循環過程で吸収されるのを助けます。国立医学図書館に掲載された「救急科における脳室腹腔シャント」と題された研究によると、米国では年間約3万件のVPシャント手術が行われています。Ausmed Educationに掲載された水頭症とシャントに関する記事によると、米国では年間3万3千人がシャントを受けています。このように、水頭症の発生率の高さが米国における水頭症シャントの需要を促進し、ひいては米国における水頭症シャント市場の成長を後押ししています。

要件に合わせてレポートをカスタマイズ

無料カスタマイズ米国水頭症シャント市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

レポートのセグメントと範囲:

米国水頭症シャント市場の成長は、製品、タイプ、年齢層、およびエンドユーザーによって分類されています。製品別に見ると、市場は水頭症弁、水頭症カテーテル、神経ナビゲーションシステム、その他に分類されています。水頭症弁はさらに、可変圧力弁と固定圧力弁に分類されます。タイプ別に見ると、米国の水頭症シャント市場は、脳室腹腔、脳室心房、脳室胸膜、および腰腹腔に分類されています。米国の水頭症シャント市場は、年齢層別に見ると、小児と成人に分類されています。エンドユーザー別に見ると、米国の水頭症シャント市場は、病院、外来手術センター、その他に分類されています。

セグメント分析:

米国の水頭症シャント市場は、製品別に、水頭症バルブ、水頭症カテーテル、ニューロナビゲーションシステム、その他に分類されています。水頭症バルブはさらに、可変圧力バルブと固定圧力バルブに分類されます。水頭症バルブ分野は2022年に最大の市場シェアを占め、2022年から2030年にかけて3.9%の年平均成長率(CAGR)を記録すると予測されています。

調整可能弁またはプログラム可能弁は、体外に設置された外部調整器具を用いて医師が調整する圧力設定に基づいて頭蓋内圧(ICP)を調節します。設定は、髄液排出に必要な変化に基づいて変更されます。調整可能圧弁は、医師が非侵襲的に弁の圧力設定を変更またはプログラムすることを可能にするため、大きな利点となっています。これらの弁の中には、環境的に固体の磁場によって調整可能なものもあります。これらの弁は、体液循環におけるあらゆる分配システムの効率を向上させます。

2020年11月にScienceDirectに掲載された研究によると、脳室腹腔シャント(VPS)植え込み術を受ける動脈瘤性くも膜下出血(ASAH)患者の治療において、可変圧力バルブは、過剰ドレナージまたは過少ドレナージによる再手術の必要性を軽減する上で、貴重な選択肢となります。既知の可変圧力バルブの例としては、Aesculap社のM.blue可変圧力バルブ、Codman社のCertas Plusバルブ、Integra社のOSV II流量調節バルブ、Medtronic社のStrata可変圧力バルブ、Sophysa社のPolaris可変圧力バルブなどが挙げられます。

米国の水頭症シャント市場は、タイプ別に、脳室腹腔、脳室心房、脳室胸膜、および腰腹膜に分類されます。脳室腹腔セグメントは2022年に大きな市場シェアを占め、予測期間中に高いCAGRを記録すると予想されています。脳室心房(VA)シャントは、脳脊髄液(CSF)を脳室系から心臓の心房に流します。初期の頃は、VAシャントが水頭症の主な治療法でした。VAシャントに関連するリスクには、血栓塞栓症、肺高血圧症、およびシャント腎炎などがあります。もう1つの欠点は、遠位カテーテルの長さが固定されているため、余分なカテーテルチューブを心臓内で使用できないことです。これらのシャントは、心血管系の合併症とも関連しています。上述の欠点のため、VA シャントは他のすべての技術が失敗した場合または禁忌である場合にのみ使用されます。

米国の水頭症シャント市場は、年齢層別に、小児と成人に分かれています。小児セグメントは2022年に最大の市場シェアを占め、同セグメントは2022~2030年に最高のCAGRを記録すると予想されています。水頭症協会(HA)は、米国とカナダで70万人の成人が正常圧水頭症(NPH)を患っていると推定していますが、これは通常、アルツハイマー病やパーキンソン病と誤診されています。この疾患の患者のうち、正しく診断されているのは20%未満です。Mayfield Brain & Spineに掲載された研究によると、シャント治療を受けた成人患者の中には、症状が劇的に緩和する人もおり、術後2~3年で患者の約50~80%が症状の改善が期待できます。成人水頭症臨床研究ネットワーク (AHCRN) は、成人水頭症に対する認識と理解を深め、研究を促進し、治療法を改善することに積極的に取り組んでおり、それによって水頭症の予防と治療に貢献しています。

米国水頭症シャント市場は、エンドユーザー別に、病院、外来手術センター、その他に分類されています。病院セグメントは2022年に最大の市場シェアを占め、2022年から2030年にかけて最も高いCAGRを記録すると予想されています。外来手術センターは、外来または日帰り手術を行うセンターであり、これらの施設で行われる手術は一般的に比較的複雑ではないため、手術に一晩の入院は必要ありません。外来手術の目的は、患者の時間を節約し、病院の費用を抑えることです。

米国水頭症シャント市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2022年の市場規模 | 1億961万米ドル |

| 2030年までの市場規模 | 1億4,624万米ドル |

| CAGR(2022年~2030年) | 3.7% |

| 履歴データ | 2020-2021 |

| 予測期間 | 2023~2030年 |

| 対象セグメント |

製品別

|

| 対象地域と国 |

アメリカ合衆国

|

| 市場リーダーと主要企業の概要 |

|

米国水頭症シャント市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

米国水頭症シャント市場は、消費者嗜好の変化、技術の進歩、製品メリットへの認知度向上といった要因によるエンドユーザー需要の増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインナップの拡充、消費者ニーズへの対応のための革新、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

- 米国水頭症シャント市場のトップキープレーヤーの概要を入手

国別分析:

米国における水頭症シャント市場の成長は、水頭症の有病率の急増と水頭症管理デバイスの進歩に起因しています。水頭症は主要な罹患原因であり、米国では100万人以上が罹患しています。水頭症の推定発生率は出生児1,000人あたり0.2~0.8人です。米国国立神経疾患・脳卒中研究所(NINDS)によると、米国で出生する乳幼児1,000人あたり約1~2人が水頭症に罹患していると推定されています。カリフォルニア大学ロサンゼルス保健機構によると、米国では約12万5,000人が脳脊髄液シャントを装着して生活しています。

水頭症の多くは、出生前、分娩中、あるいは幼児期に診断されます。米国の病院では、水頭症を初発診断として毎年約69,000人の患者が退院しており、その半数が新たなシャント設置手術を受けています。これらの入院の半数以上が緊急または至急と分類され、平均治療費は1症例あたり35,816米ドルでした。Ausmedが発行した記事「水頭症とシャント」によると、米国では年間33,000人がシャント設置手術を受けており、髄液迂回手術とシャント再置換手術は、米国における年間の脳神経外科手術全体の約3分の1を占めています。

競争環境と主要企業:

米国水頭症シャント市場では、多くの企業が新製品投入、事業拡大、機能強化、移転といった有機的成長戦略に重点を置いています。一方、市場における無機的成長戦略としては、合併・買収、提携、協業などが挙げられます。これらの活動は、米国水頭症シャント市場における企業の事業と顧客基盤の拡大に道を開きました。これらの企業は、水頭症シャント市場における価値と地位を高めるために、複数の無機的戦略を駆使して成長を最大化しています。

- 2022年6月、CereVasc, Inc.は、eShuntシステムのヒト試験をサポートするためにシリーズA資金調達で4,390万米ドルを調達しました。

- 2023年6月、アナンシア・メディカル社は、ReFlow Mini Flusherデバイスの米国での発売を発表しました。この発売により、米国(そして間もなく他の国々)の脳神経外科医は、水頭症という神経疾患に苦しむ患者にとって、命を救う可能性のある治療へのアクセスを改善することで、水頭症の影響を軽減する新たな選択肢を得ることになります。

- 2020年5月、Aesculap社は最新世代の水頭症治療用バルブ技術であるM.blueバルブを発売しました。独自の重力制御技術と固定差圧ユニットを一体化したバルブにより、シンプルで位置依存型のソリューションを実現します。

- 2021年8月、国立神経疾患・脳卒中研究所(NINDS)は、ジョンズホプキンス大学脳脊髄液センター(脳神経外科)の研究者に対し、水頭症治療研究のため1,400万ドルの助成金を交付しました。ジョンズホプキンス大学脳脊髄液センターは、成人水頭症臨床研究ネットワーク(AHCRN)と提携してこの研究を実施しています。この研究は、水頭症研究への意識向上と支援を行う非営利団体である水頭症協会によって調整されています。同様に、2023年9月には、ウェイン州立大学の化学工学および材料科学准教授であるキャロリン・ハリス氏が、国立衛生研究所から総額2,666,756ドルの研究プロジェクト(RO1)助成金の更新を受けました。2016年から2027年までのRO1全体の総額は、5,345,009ドルとなります。

- 2020年7月、MITの研究者たちは、カテーテルの形状を活用することで、水頭症カテーテルの大きな課題である詰まりを克服する設計を提案しました。MITの研究者たちは、水頭症カテーテルの設計における中心的な課題である詰まりを克服することを目指した新しい設計を提案し、その妥当性を検証した研究論文をJournal of the Royal Society Interface誌に発表しました。

競争環境

- B.ブラウンSE

- ソフィサSA

- インテグラ・ライフサイエンス・ホールディングス株式会社

- カネカメディックス株式会社

- メドトロニック社

- ナタス・メディカル株式会社

- 株式会社アナンシア

- ですメディカル

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応