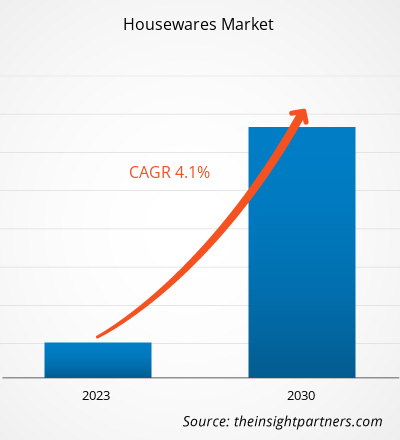

[연구보고서] 가정용품 시장 규모는 2022년 3,214억 달러로 평가되었으며, 2030년에는 4,425억 1,000만 달러에 도달할 것으로 예상되며, 2022년부터 2030년까지 연평균 성장률 4.1%를 기록할 것으로 추산됩니다.

시장 통찰력 및 분석가 관점:

가정용품은 요리, 베이킹, 가정 정리 등의 목적으로 가정에서 사용하는 제품과 품목입니다. 가정용품 시장은 생활 방식의 변화와 집에서 보내는 시간이 늘어나는 등의 요인으로 인해 꾸준히 성장해 왔으며, 이는 기능적이고 미적으로 만족스러운 가정용품에 대한 수요를 촉발했습니다. COVID-19 팬데믹 동안 사람들은 집에서 보내는 시간이 늘어났고 생활 공간을 개선하는 데 투자했습니다. 또한 전자상거래와 온라인 쇼핑 플랫폼의 증가로 인해 소비자는 집에서 다양한 가정용품에 쉽게 접근하고 구매할 수 있게 되었습니다. 이러한 요인과 가정용품 회사에서 제공하는 혁신적인 디자인과 지속 가능한 옵션은 가정용품 시장 확대에 유리합니다.

성장 동인 및 과제:

생활 방식의 역동적인 변화와 이중 소득 가정의 증가로 인해 가처분 소득이 급증하고 가계의 생활 수준이 향상되었습니다. 가처분 소득이 증가함에 따라 소비자는 편리한 생활을 지원하는 가정용품 및 기타 가전제품에 상당한 금액을 지출합니다. 그들은 종종 자신의 개성에 어필하는 고유한 스타일로 인해 새로운 제품을 구매할 의향이 있어 구매 빈도가 높아집니다. 게다가 1인 가구가 급증하면서 주택 개조의 필요성이 생겨 주방 가전제품, 조리도구, 제빵도구, 식기, 욕실 필수품과 같은 가정용품에 대한 수요가 증가합니다.

또한 도시화의 증가로 주거 단위에 대한 수요와 궁극적으로 가정용품 제품에 대한 수요가 증가했습니다. 미국 인구조사국과 미국 주택도시개발부에 따르면 미국은 2021년에 약 130만 개의 주택 단위를 건설했고, 약 170만 개의 주택 단위가 건설 중이었습니다. 마찬가지로 유럽 국가의 도시화 증가로 주거용 주택에 대한 수요가 크게 증가했습니다. 유럽 위원회에 따르면, 유럽 연합에서 2015년부터 2021년까지 주거 건축 허가가 42.3% 증가했습니다. 2021년에 프랑스, 독일, 폴란드가 유럽에서 가장 많은 주택 건설을 시작했습니다. 따라서 다양한 국가에서 주택 단위 건설이 증가함에 따라 가정용품에 대한 수요가 더욱 증가합니다. 따라서 가구 수의 증가와 함께 가정용품 구매가 증가함에 따라 가정용품 시장이 성장합니다.

그러나 가정용품 시장은 개발도상국에서 운영되는 많은 미개척 소규모 사기업과 노점상으로 인해 매우 분산되고 무질서합니다. Business Standards에 게재된 기사에 따르면 2020년 현재 인도 주방용품 시장의 80%가 무질서했습니다. 지역 소규모 기업은 조리도구, 베이킹도구, 욕실용품, 식기와 같은 가정용품을 제조하기 위해 품질이 낮은 원자재를 사용합니다. 품질이 낮은 원자재를 사용하면 손상되기 쉬운 품질이 낮은 최종 제품이 만들어집니다. 또한 제조업체는 이러한 제품을 저렴한 가격으로 제공하므로 대부분의 소비자는 저렴하고 쉽게 구할 수 있기 때문에 이러한 제품을 구매합니다. 이러한 요인으로 인해 주요 가정용품 제조업체의 고객 기반이 줄어듭니다.

또한, 비조직적인 가정용품 시장의 지역 제조업체는 규제 기준을 준수하지 않는 경우가 더 많으며, 이는 품질 문제를 일으키고 가정용품에 대한 소비자의 인식을 저해할 수 있습니다. 또한, 위조 제품의 가용성은 주요 업체의 브랜드 이미지를 저해할 수 있습니다. 따라서 운영 및 규정의 균일성 부족은 가정용품 시장의 성장을 저해합니다.

귀하의 요구 사항에 맞게 이 보고서를 사용자 정의하세요

이 보고서의 일부 또는 국가 수준 분석, Excel 데이터 팩을 포함하여 모든 보고서에 대한 사용자 정의를 무료로 받을 수 있으며 신생 기업 및 대학을 위한 훌륭한 혜택과 할인 혜택을 이용할 수 있습니다.

가정용품 시장:

- 이 보고서의 주요 시장 동향을 알아보세요.이 무료 샘플에는 시장 동향부터 추정 및 예측까지 다양한 데이터 분석이 포함됩니다.

보고서 세분화 및 범위:

글로벌 가정용품 시장은 제품 유형, 유통 채널 및 지리적 위치에 따라 세분화됩니다. 제품 유형에 따라 시장은 조리도구 및 제빵도구, 식기, 주방용품, 욕실 필수품 등으로 분류됩니다. 유통 채널에 따라 시장은 슈퍼마켓 및 하이퍼마켓, 전문점, 온라인 소매점 등으로 분류됩니다. 지리적 위치에 따라 글로벌 가정용품 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미 및 중미로 광범위하게 세분화됩니다.

세그먼트 분석:

제품 유형에 따라 가정용품 시장은 조리도구 및 제빵도구, 식기, 주방용품, 욕실 필수품 등으로 분류됩니다. 식기 부문은 2022~2030년 동안 가장 높은 CAGR을 기록할 것으로 예상됩니다. 식기 부문에는 도자기, 칼붙이, 유리 제품 , 서빙도구와 같은 제품이 포함됩니다. 가정용품 시장에서 식기에 대한 수요 급증은 COVID-19 팬데믹 동안 변화된 식사 습관에 기인할 수 있습니다. 더 많은 사람들이 집에서 식사하면서 사람들은 가정 식사 경험을 향상시키기 때문에 미적이고 기능적인 식기에 집중하기 시작했습니다. 일상적인 식사에서 특별한 모임에 이르기까지 소비자들은 식사 경험을 향상시키는 식기 세트를 찾고 있습니다. 또한 독특하고 장인적인 디자인에 대한 인식이 높아지면서 식기 수요를 견인하는 데 중요한 역할을 합니다. 소비자들은 식사 환경에 개성과 개성을 더해주는 수공예품과 예술에서 영감을 받은 식기류에 점점 더 끌리고 있습니다. 따라서, 보다 개인화되고 시각적으로 눈에 띄는 식기 선택으로의 전환은 식기 부문의 가정용품 시장 발전에 기여했습니다. Vivo - Villeroy & Boch Group, Corelle, Pyrex, Luminarc, Schott Zwiesel은 식기 시장에서 활동하는 몇몇 저명한 기업입니다.

지역 분석:

가정용품 시장은 북미, 유럽, 아시아 태평양, 남미 및 중미, 중동 및 아프리카의 5개 주요 지역으로 구분됩니다. 아시아 태평양 지역은 2022년 글로벌 가정용품 시장을 장악했으며, 이 지역의 시장 규모는 그해 1,206억 3,000만 달러에 달했습니다. 유럽은 두 번째로 큰 기여자로, 글로벌 시장의 23% 이상을 차지합니다. 아시아 태평양 지역은 2022~2030년 동안 5% 이상의 상당한 CAGR을 기록할 것으로 예상됩니다. 중산층 인구의 도시화와 가처분 소득 증가는 고급 주방 기구와 세련된 식기를 포함한 현대적이고 편리한 가정용품에 대한 수요를 촉진하는 주요 요인입니다.

가정용품 시장 지역 통찰력

Insight Partners의 분석가들은 예측 기간 동안 가정용품 시장에 영향을 미치는 지역적 추세와 요인을 철저히 설명했습니다. 이 섹션에서는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미 및 중미의 가정용품 시장 세그먼트와 지리에 대해서도 설명합니다.

- 가정용품 시장에 대한 지역별 데이터 얻기

가정용품 시장 보고서 범위

| 보고서 속성 | 세부 |

|---|---|

| 2022년 시장 규모 | 3,214억 달러 |

| 2030년까지 시장 규모 | 4425억 1천만 달러 |

| 글로벌 CAGR (2022-2030) | 4.1% |

| 역사적 데이터 | 2020-2021 |

| 예측 기간 | 2023-2030 |

| 다루는 세그먼트 | 제품 유형별

|

| 포함된 지역 및 국가 | 북아메리카

|

| 시장 선도 기업 및 주요 회사 프로필 |

|

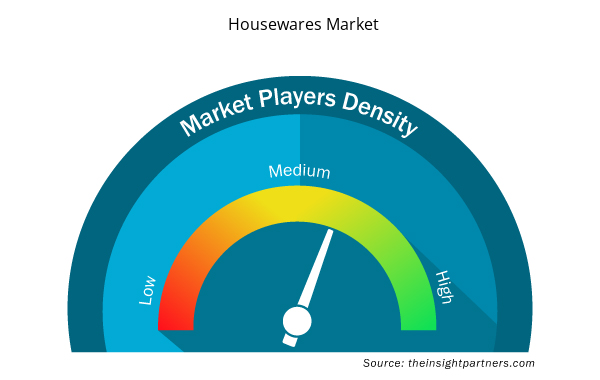

시장 참여자 밀도: 비즈니스 역학에 미치는 영향 이해

가정용품 시장 시장은 소비자 선호도의 변화, 기술 발전, 제품의 이점에 대한 인식 증가와 같은 요인으로 인해 최종 사용자 수요가 증가함에 따라 빠르게 성장하고 있습니다. 수요가 증가함에 따라 기업은 제품을 확장하고, 소비자의 요구를 충족하기 위해 혁신하고, 새로운 트렌드를 활용하여 시장 성장을 더욱 촉진하고 있습니다.

시장 참여자 밀도는 특정 시장이나 산업 내에서 운영되는 회사나 기업의 분포를 말합니다. 주어진 시장 공간에 얼마나 많은 경쟁자(시장 참여자)가 존재하는지 그 규모나 총 시장 가치에 비해 나타냅니다.

가정용품 시장에서 활동하는 주요 회사는 다음과 같습니다.

- 브래드쇼 홈 주식회사

- 덴비 도자기 주식회사

- HF 쿠어스 주식회사

- 인터 이케아 홀딩 Bv

- 허츨러 제조 주식회사

면책 조항 : 위에 나열된 회사는 어떤 특별한 순서에 따라 순위가 매겨지지 않았습니다.

- 가정용품 시장의 주요 주요 업체 개요를 알아보세요

COVID-19 팬데믹 영향:

COVID-19 팬데믹은 처음에는 제조 시설 폐쇄, 노동력 부족, 공급망 붕괴, 재정 불안정으로 인해 글로벌 가정용품 시장을 방해했습니다. COVID-19 발병으로 인한 경기 침체로 인해 다양한 산업의 운영이 중단되면서 가정용품 공급이 제한되었습니다. 게다가 다양한 매장이 문을 닫아 가정용품 판매가 제한되었습니다. 그럼에도 불구하고 2021년에 다양한 국가에서 이전에 부과된 제한이 해제되면서 사업이 성장하기 시작했습니다. 게다가 다양한 국가 정부가 COVID-19 백신 접종을 시행하면서 상황이 완화되어 전 세계적으로 사업 활동이 증가했습니다. 가정용품 시장을 포함한 여러 시장은 봉쇄와 이동 제한이 완화된 후 성장을 보고했습니다.

경쟁 환경 및 주요 회사:

Bradshaw Home Inc, Denby Pottery, HF Coors Co Inc, Inter Ikea Holding Bv, Hutzler Manufacturing Co Inc, TTK Prestige Ltd, Newell Brands Inc, BSH Hausgerate GmbH, Kohler Co, Haier US Appliance Solutions Inc는 글로벌 가정용품 시장에서 활동하는 대표적인 기업입니다.

- 역사적 분석(2년), 기준 연도, CAGR을 포함한 예측(7년)

- PEST 및 SWOT 분석

- 시장 규모 가치/양 - 글로벌, 지역, 국가

- 산업 및 경쟁 환경

- Excel 데이터 세트

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

자주 묻는 질문

Based on distribution channel, the housewares market is segmented into supermarkets and hypermarkets, specialty stores, online retail, and others. Buying convenience and accessibility are the significant characteristics of supermarkets and hypermarkets. These stores are typically located in areas that are easily accessible by the masses, making it convenient for customers to check and purchase housewares alongside completing the planned shopping. Many supermarkets and hypermarkets have introduced their private label houseware brands, offering consumers superior-quality products at competitive prices. Supermarkets and hypermarkets have extended operating hours, which allows customers to shop at convenient hours. Also, these larger retail establishments often have the advantage of bulk purchasing power, which allows them to offer products at competitive prices. Moreover, supermarkets and hypermarkets tend to stock a variety of houseware in different product types, brands, and varieties, providing customers with a more elaborate range of selections. Walmart, Costco Wholesale Corporation, Tesco, Target, and Bed Bath & Beyond are some of the supermarkets and hypermarket stores offering houseware products.

The major players operating in the global housewares market are Bradshaw Home Inc, Denby Pottery, HF Coors Co Inc, Inter Ikea Holding Bv, Hutzler Manufacturing Co Inc, TTK Prestige Ltd, Newell Brands Inc, BSH Hausgerate GmbH, Kohler Co, and Haier US Appliance Solutions Inc among others.

Dynamic changes in lifestyle and the rising dual income families led to an upsurge in disposable incomes and improved living standards of households. With increasing disposable incomes, consumers spend significant amounts on housewares and other appliances supporting convenient living. They are often willing to purchase new products owing to their unique styles, which appeal to their individuality, resulting in a higher buying frequency. Moreover, a burgeoning number of single-person households triggers the need for home modifications, thereby driving the demand for housewares such as kitchen appliances, cookware, bakeware, tableware, and bathroom essentials. Further, a rise in urbanization has been bolstering the demand for residential units and, ultimately, homewares products. As per the US Census Bureau and the US Department of Housing and Urban Development, the US completed construction of ~1,337,800 housing units in 2021, whereas construction of 1,702,000 housing units was in progress. Similarly, rising urbanization in European countries has created a huge demand for residential housing. For instance, according to the European Commission, between 2015 to 2021, residential building permits increased by 42.3%. In 2021, France, Germany, and Poland had the most residential construction starts in Europe. Thus, the increasing construction of housing units across various countries further boosts the demand for housewares.

Smart appliances can be operated using smartphones or tablets connected via Bluetooth, near–field communication (NFC), or Wi-Fi. These technologies allow users to control their smart appliances via an app. Manufacturers are continuously modifying and developing smart home appliances to support easy lifestyles, which especially appeals to tech-savvy consumers. Well-known brands have been developing devices with automation and hi-tech features for smart homes. Moreover, voice assistants and artificial intelligence (AI) are bringing significant evolution into smart housewares.

Energy-saving appliances, notifications enabled on connected devices, and Wi-Fi capabilities are the key functional upgrades in smart kitchen appliances. For example, smart microwaves can seamlessly download cooking instructions, read barcodes on food products, and offer AI voice assistants to enable a completely hands-free experience. Whirlpool, in January 2022, announced that some of its smart, Wi-Fi-connected microwave would be upgraded to incorporate an air fry mode via a software update to replicate the crispy reheating specifications. Thus, the incorporation of innovative technologies into housewares is likely to bring new trends in the housewares market in the coming years.

Based on product type, the housewares market is categorized into cookware and bakeware, tableware, kitchen appliances, bathroom essentials, and others. The tableware segment is expected to register the highest CAGR during 2022–2030. The tableware segment includes products such as crockery, cutlery, glassware, and serveware. A surge in demand for tableware in the housewares market can be attributed to transformed dining habits during the COVID-19 pandemic. With more people dining at home, people have started focusing on aesthetic and functional tableware, as it enhances home dining experiences. From everyday meals to special gatherings, consumers are looking for tableware sets that elevate their dining experience. Furthermore, the growing appreciation for unique and artisanal designs plays a significant role in driving the demand for tableware. Consumers are increasingly drawn to handcrafted and artistically inspired tableware pieces that bring a touch of individuality and personality to their dining settings. Thus, a shift toward more personalized and visually striking tableware choices has contributed to the progress of the housewares market for the tableware segment. Vivo - Villeroy & Boch Group, Corelle, Pyrex, Luminarc, and Schott Zwiesel are a few of the prominent players operating in the market for tableware.

Trends and growth analysis reports related to Consumer Goods : READ MORE..

The List of Companies - Houseware Market

- Bradshaw Home Inc

- The Denby Pottery Co Ltd

- HF Coors Co Inc

- Inter Ikea Holding Bv

- Hutzler Manufacturing Co Inc

- TTK Prestige Ltd, Newell Brands Inc

- BSH Hausgerate Gmbh

- Kohler Co

- Haier US Appliance Solutions Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

이 보고서에 대한 무료 샘플을 받으세요

이 보고서에 대한 무료 샘플을 받으세요