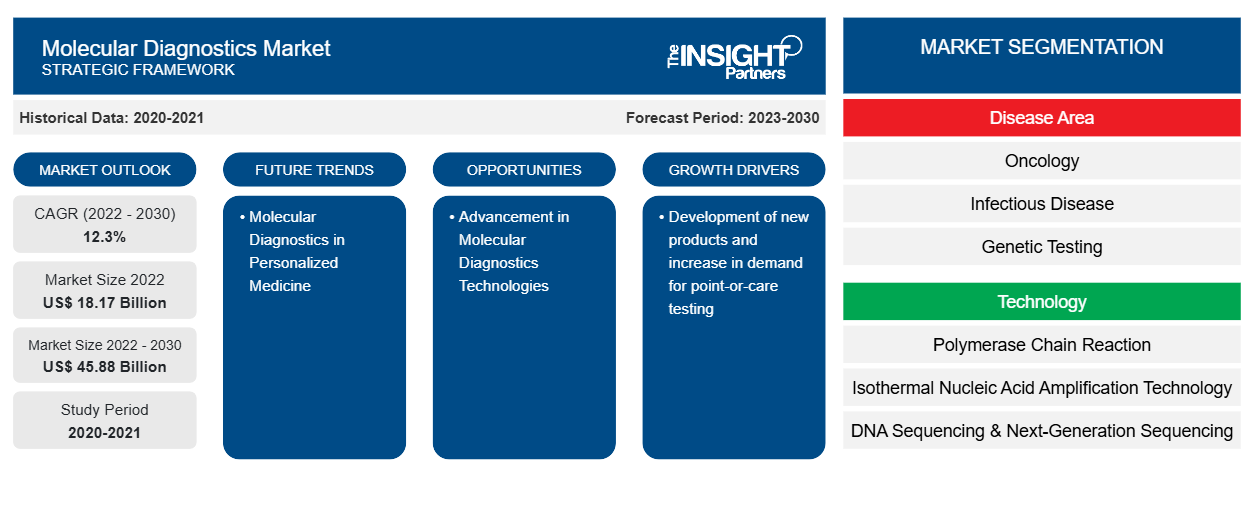

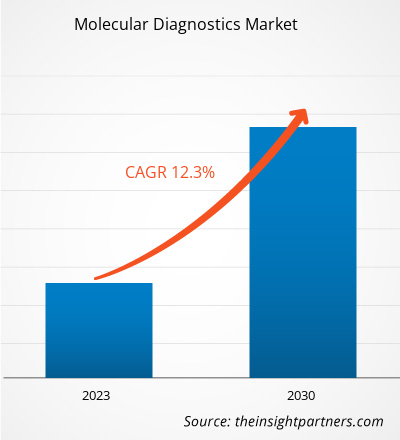

[연구 보고서] 분자진단 시장은 2022년에 18,173.87백만 달러로 평가되었으며, 분자진단 시장 규모는 2030년까지 45,875.65백만 달러에 도달할 것으로 예상됩니다. 예측 기간 동안 12.3%의 CAGR을 기록할 것으로 예상됩니다.

시장 통찰력 및 분석가 관점:

분자 진단 절차는 종양 질환, 감염성 질환, 심장 질환 및 면역 체계 장애와 같은 광범위한 질환을 탐지하는 데 사용될 수 있습니다. 또한 DNA 및 RNA와 같은 유전 물질을 사용하여 다양한 질병을 진단하는 유전자 검사에도 사용할 수 있습니다. 신제품 개발 및 진료소 검사 수요 증가 및 관련 질병의 급증하는 유병률. 그러나 분자 검사와 관련된 제한으로 인해 분자 진단 시장 성장이 방해를 받습니다 .

성장 동인 및 기회:

신제품 개발 및 진료 시점 테스트 수요 증가

관련 시장에서 운영되는 선도적인 의료 기기 제조업체와 기타 사업체는 제품 혁신 및 개발 프로세스에 적극적으로 참여합니다. 분자 진단 시장에서 이러한 중요한 개발 중 몇 가지를 아래에 언급했습니다.

월 및 년도

|

설명

|

2021년 7월 | Abbott는 인도에서 Panbio COVID-19 신속 항원 검사를 출시했습니다. |

2021년 7월 | 지멘스 헬시니어스는 인도 바로다에 있는 공장에서 IMDX SARS-CoV2 및 기타 분자 진단 키트의 제조를 시작했습니다. |

2021년 7월 | Bio-Rad Laboratories, Inc.는 체외 진단을 위한 Reliance SARS-CoV-2/FluA/FluB RT-PCR 키트를 출시했습니다. 이 키트에는 표준 및 음성 분자 대조군과 분석 시약이 들어 있습니다. 다른 제조업체의 다른 실시간 PCR 시스템 외에도 Bio-Rad의 CFX96 Dx 실시간 PCR 시스템에서 실행되도록 검증되었습니다. |

2021년 9월 | Chembio Diagnostics, Inc.는 DPP 호흡기 항원 패널 검사 시스템에 대한 긴급 사용 허가(EUA) 신청서를 식품의약국(FDA)에 제출했습니다. 이 시스템은 단일 환자의 비강 면봉 샘플에서 인플루엔자 A, 인플루엔자 B 및 SARS-CoV-2 항원 등을 동시에, 개별적으로, 차별적으로 검출하도록 설계되었습니다. |

2021년 9월 | Agilent Technologies Inc.는 Visiopharm과 전 세계 유통 계약을 체결했습니다. 이 계약을 통해 Agilent는 Visiopharm의 CE-IVD 인증 인공 지능(AI) 기반 정밀 병리학 소프트웨어 포트폴리오와 자체 자동 병리학 염색 솔루션 포트폴리오를 공동 마케팅할 수 있게 되었습니다. |

2021년 10월 | 지멘스 헬시니어스는 15분 이내에 결과를 얻을 수 있는 신속 항원 검사인 CLINITEST Rapid COVID-19 검사를 출시했습니다. |

2020년 12월 | Thermo Fisher Scientific은 세포 치료, 면역 종양학 및 면역학 분야의 연구 개발을 가속화하도록 설계된 고해상도 생물학 응용 분야를 위한 스펙트럼 염료 플랫폼을 개척한 더럼(노스캐롤라이나)에 본사를 둔 회사인 Phitonex, Inc.를 인수했습니다. Phitonex의 제품 제공을 통해 Thermo Fisher는 단백질 및 세포 분석 연구에서 진화하는 고객 요구를 충족하기 위해 더 나은 유세포 분석 및 이미징 멀티플렉싱 기능을 제공할 수 있습니다. |

출처: The Partners Analysis

진료 시점 검사 v는 빠르게 진화하는 분석 범위와 임상 응용 분야를 가진 의학 분야입니다. 진료 시점 검사 솔루션 제공업체는 혈당 측정에서 점탄성 응고 검사에 이르기까지 다양한 평가를 위한 제품을 제공합니다. 이러한 검사는 임상 샘플의 운송 및 준비 시간을 없애 전문가가 추가 검사 또는 치료에 대한 임상적 결정을 더 짧은 시간 내에 내릴 수 있도록 합니다. 이 새로운 의료 솔루션은 환자와 의료 서비스 제공업체가 적극적으로 채택하고 있습니다. 진료 시점 검사는 치료, 진단 및 환자 모니터링 애플리케이션 등에서 광범위하게 사용됩니다. 게다가 진료 시점 제품과 서비스는 의료 제공자가 환자의 재택 의료 서비스에 대한 수요를 충족하는 데 도움이 됩니다. 이러한 제품과 서비스는 환자가 진단 또는 치료 시설로 이동하지 않고도 집에서 검사를 받을 수 있도록 하여 감염 위험을 낮춤으로써 COVID-19 팬데믹 동안 특히 도움이 되었습니다. 따라서 진료 시점 검사에 대한 수요 증가는 분자 진단 시장에 이롭습니다.

귀하의 요구 사항에 맞게 이 보고서를 사용자 정의하세요

이 보고서의 일부 또는 국가 수준 분석, Excel 데이터 팩을 포함하여 모든 보고서에 대한 사용자 정의를 무료로 받을 수 있으며 신생 기업 및 대학을 위한 훌륭한 혜택과 할인 혜택을 이용할 수 있습니다.

분자 진단 시장:

- 이 보고서의 주요 시장 동향을 알아보세요.이 무료 샘플에는 시장 동향부터 추정 및 예측까지 다양한 데이터 분석이 포함됩니다.

분자 진단 기술의 발전

분자 진단 기술과 플랫폼은 해부학적 및 임상 병리학의 모든 영역에서 사용되고 있습니다. 단일 뉴클레오타이드 다형성, 결실, 재배열 및 삽입을 포함하여 질병과 관련된 DNA 또는 RNA 서열은 분자 진단 검사에서 검출할 수 있습니다. 분자 진단은 COVID-19의 출현 이후 더욱 개선되었습니다. 기존에는 CT 스캔, 혈액학 검사 및 RT-PCR이 검사에 사용되었습니다. 2020년 COVID-19 사례가 빠르게 증가함에 따라 기존 검사의 단점을 극복하기 위해 빠르고 정확한 검사 플랫폼에 대한 필요성이 급증했습니다. 모든 병원에서 사용할 수 없는 비용이 많이 드는 절차인 컴퓨터 단층 촬영(CT) 은 무증상 환자의 바이러스 감염 및 기타 질병을 감지하지 못합니다. 널리 사용된 RT-PCR은 시간이 많이 걸리고 비용이 많이 들었고 감염 초기 단계에서 낮은 바이러스 부하를 감지할 수 없었습니다. 결과적으로 연구자들은 SARS-CoV-2를 감지하는 새로운 접근 방식을 개발했으며 이는 더 빠르고 비용 효율적이었습니다. 역전사 루프 매개 등온 증폭(RT-LAMP), 마이크로어레이 기반 검출, 앱타머 기반 진단, SHERLOCK, SHERLOCKv2, FET 바이오센서, 세포 기반 전위차 진단 및 분자 임프린팅 기술은 COVID-19 진단을 위해 개발된 새로운 분자 진단 기술의 몇 가지 예입니다. 지난 몇 년 동안 FDA 보고서에 따르면 분자 검사, 항원 의존 검사 및 혈청 검사의 발전이 승인되었습니다. COVID-19 팬데믹을 관리하고 사망률을 줄이기 위한 다양한 국가의 과학 커뮤니티의 협력적 노력은 전반적인 분자 도구와 진단 환경에 도움이 되었으며, 이는 앞으로 분자 진단 시장에 상당한 기회를 창출할 가능성이 높습니다.

보고서 세분화 및 범위:

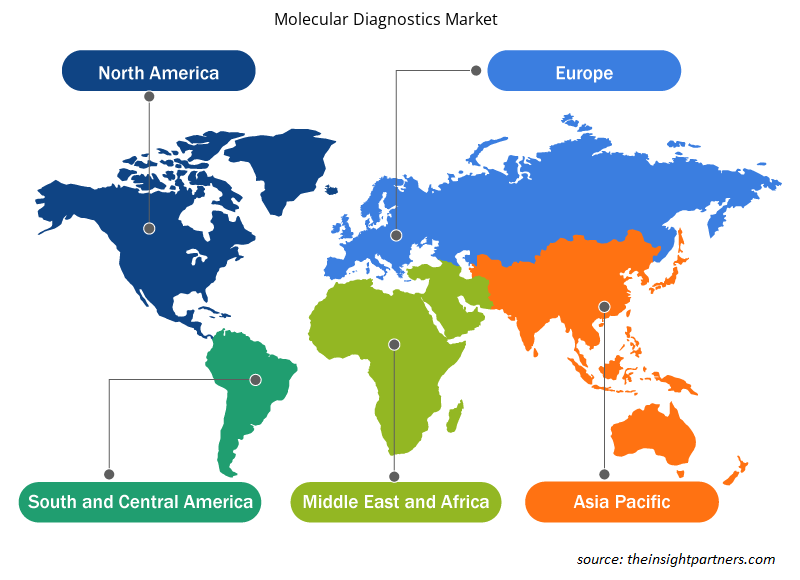

"글로벌 분자 진단 시장"은 질병 영역, 기술, 제품 및 서비스, 최종 사용자, 지역으로 세분화됩니다. 질병 영역을 기준으로 분자 진단 시장은 종양학, 감염성 질환, 유전자 검사, 심장 질환, 면역 체계 장애 등으로 세분화됩니다. 기술을 기준으로 분자 진단 시장은 중합효소 연쇄 반응, 등온 핵산 증폭 기술, DNA 시퀀싱 및 차세대 시퀀싱 , DNA 마이크로어레이, 현장 하이브리디제이션 등으로 세분화됩니다. 제품 및 서비스를 기준으로 분자 진단 시장은 분석 및 키트, 기기, 서비스 및 소프트웨어로 세분화됩니다. 최종 사용자를 기준으로 분자 진단 시장은 병원 및 진료소, 진단 실험실, 연구 및 학술 기관 등으로 세분화됩니다. 지리적으로 분자 진단 시장은 북미(미국, 캐나다, 멕시코), 유럽(독일, 프랑스, 이탈리아, 영국, 러시아, 유럽의 나머지 지역), 아시아 태평양(호주, 중국, 일본, 인도, 한국, 아시아 태평양의 나머지 지역), 중동 및 아프리카(남아프리카, 사우디 아라비아, UAE, 중동 및 아프리카의 나머지 지역), 남중부 아메리카(브라질, 아르헨티나, 남중부 아메리카의 나머지 지역)로 구분됩니다.

세그먼트 분석:

기술에 따라 분자 진단 시장은 중합효소 연쇄 반응, 등온 핵산 증폭 기술, DNA 시퀀싱 및 차세대 시퀀싱, DNA 마이크로어레이, 현장 하이브리디제이션 및 기타로 세분화됩니다. PCR은 RT-PCR, qPCR, 멀티플렉스 PCR 및 기타로 세분화됩니다. PCR 세그먼트는 2022년에 시장에서 가장 큰 점유율을 차지했으며, 같은 세그먼트는 예측 기간 동안 시장에서 가장 높은 CAGR 12.7%를 기록할 것으로 예상됩니다. PCR은 주로 핵산 가닥을 복사하여 DNA를 만들거나 증폭하는 데 사용됩니다. 열 순환기는 효소, 뉴클레오타이드 및 완충액과 같은 시약과 함께 증폭 중에 DNA 가닥을 변성 및 어닐링하여 새로운 DNA를 구축하는 데 사용됩니다. 이 기술은 유전자의 기능 분석, 유전 진단, DNA 복제, 친자 확인 검사, 감염성 질병 탐지 및 법의학과 같은 다양한 응용 분야에서 널리 사용됩니다. 중합효소 연쇄 반응은 전통적인 PCR, 실시간 PCR, 디지털 PCR로 분류되었습니다. 그러나 지속적인 기술 발전과 팬데믹 중 급증하는 수요는 인도와 다른 아시아 태평양 국가에서 PCR 검사에 대한 필요성을 계속 증가시킬 것입니다. 결핵, 간염, 독감 및 심각한 감염과 같은 질병의 지속적인 유병률은 PoC 분자 진단 산업 추세를 촉진할 것입니다. 현재, 새로운 COVID-19 팬데믹의 발발은 질병의 징후가 없는 개인에서 바이러스를 감지하는 데 매우 중요한 이 접근 방식이 시장에 수익성 있는 성장 측면을 만들어 낼 것입니다. PCR의 뛰어난 감도, 상대적 단순성 및 비용 효율성은 PCR을 다른 핵산 증폭 기술과 차별화하여 분자 실험실의 주류로 자리 매김했습니다. PCR PCRCRCR은 PCR 기술에 대한 지속적인 연구 및 개발로 인해 다양한 임상 및 진단 응용 프로그램 또는 검사에 없어서는 안 될 도구가 되었습니다. 따라서 다양한 감염성 질병에 대한 신속한 진료 시점 진단을 위한 많은 기회를 제공합니다. 예를 들어, F. Hoffmann-La Roche Ltd는 디지털 PCR(dPCR) 기술의 발전을 위해 지속적으로 노력하고 있습니다. dPCR은 임상 분야로 응용 분야를 확장했으며 중요한 임상 도구로 부상했습니다. dPCR은 참조 표준 없이 초고감도 및 절대 핵산 정량화를 제공합니다. 따라서 실험실 간 결과를 표준화하고 비교하는 데 더 광범위한 측면을 제공합니다. 팬데믹 발생 동안 선두 주자 스타트업 중 하나인 Mylab PathoDetect COVID-19 Qualitative PCR 키트는 작년에 중앙 약물 표준 관리 기구(CDSCO)로부터 상업적 승인을 받은 국내 최초의 키트 중 하나였습니다. 승인 후 Mylab은 바이오 기술 거대 기업인 Serum Institute of India와 현지 회사인 AP Globale과 파트너십을 맺었습니다. PCR은 RT-PCR, qPCR, 멀티플렉스 PCR 등으로 세분화됩니다.

질병 분야를 기준으로 분자 진단 시장은 종양학, 감염성 질환, 유전자 검사, 심장 질환, 면역 체계 장애 등으로 세분화됩니다. 감염성 질환 부문은 2022년에 가장 큰 시장 점유율을 차지했습니다. 그러나 종양학 부문은 예측 기간 동안 12.6%의 가장 높은 CAGR을 기록할 것으로 예상됩니다. 종양학 분자 진단은 유전 물질, 단백질, 관련 분자를 노출시키고 DNA, RNA 및 종양 정보를 제공하는 단백질을 기반으로 대사 기능, 약물 대사 및 질병 유도를 평가하는 검사입니다. 세계보건기구(WHO)에 따르면 암은 2020년에 약 1,000만 건의 사망자를 냈습니다. 또한 미국 암 협회의 2021년 통계에 따르면 2040년까지 전 세계 암 부담은 2,750만 건의 신규 사례와 1,630만 건의 암 사망자로 증가할 것으로 예상됩니다. 이와 같은 높은 수치는 평가된 암의 증가 빈도가 원시 진단 및 예방적 치료에 대한 가속화된 요구 사항에 영향을 미치고 있음을 나타냅니다. PCR, INAAT, NGS 등을 포함한 암을 진단하는 수많은 방법이 있습니다. 그 중에서도 PCR(중합효소 연쇄 반응)의 개념은 임상 DNA 검사에서 엄청난 진전을 가져왔습니다. PCR 기반 방법론은 간단한 계측 및 인프라를 요구하고, 극소량의 생물학적 물질만을 활용하며, 임상적 일상과 광범위하게 조화를 이룹니다.

PCR의 비용은 높지만, 가장 정확한 실시간 PCR 접근법(정확도 99% 이상)은 한국을 포함한 많은 선진국에서 실질적으로 사용되는 반면, 개발도상국은 실시간 PCR보다 저렴한 기존 PCR(정확도 90% 이상)을 상당히 활용합니다. 다른 옵션의 가격이 높기 때문에, 저개발국은 일반적으로 Rapid PCR(정확도 60~70%)을 사용합니다. 종양학 분자 진단 분야에서 NGS는 가장 높은 성장률을 자랑하는 또 다른 기술입니다. 수많은 회사가 이 기술을 경제적으로 활용하기 위해 집중적으로 노력하고 있습니다. 예를 들어, 2021년 4월, Illumina Inc.는 Kartos Therapeutics와 파트너십을 맺고 게놈 데이터의 저장 및 관리와 관련된 비용을 줄이는 데 도움이 되는 NGS 기반 TP53 Companion Diagnostic을 공동 개발하기로 했습니다.

제품 및 서비스를 기준으로 분자 진단 시장은 분석 및 키트, 기기, 서비스 및 소프트웨어로 세분화됩니다. 분석 및 키트 부문은 2022년에 시장에서 가장 큰 점유율을 차지했으며 예측 기간 동안 시장에서 가장 높은 CAGR을 기록할 것으로 예상됩니다. 분자 진단 분석은 널리 사용되는 분석 기술 중 하나입니다. 신속한 분자 분석, 역전사 중합효소 연쇄 반응 (RT-PCR), 항원 등과 같은 다양한 유형의 분석은 인플루엔자 COVID 19, 결핵 등과 같은 다양한 질병을 식별하고 분석하는 데 사용됩니다. 제품 혁신 및 사업 전략의 일환으로 시장 참여자는 다양한 테스트 키트에 대한 진단 키트를 제공합니다. 지역 참여자는 이 부문과 관련된 사업 개발에 적극적으로 참여합니다. 예를 들어, 2021년 9월 Mylab Discovery Solutions는 지점에서 약 70개의 테스트를 수행할 수 있는 지점 테스트 시스템인 플랫폼 Swayam의 개발자인 Sanskritech의 지분 대부분을 인수했습니다. 게다가 COVID19 팬데믹 상황에서 다양한 글로벌 마켓 플레이어가 지역 사업부를 통해 키트를 제공합니다. 위의 요인을 바탕으로 이 세그먼트는 예측 기간 동안 눈에 띄게 기여할 것으로 예상됩니다.

최종 사용자를 기준으로 분자 진단 시장은 병원 및 진료소, 진단 실험실, 연구 및 학술 기관 등으로 세분화됩니다. 2022년에 진단 실험실 부문이 시장에서 가장 큰 점유율을 차지했습니다. 게다가 이 부문은 2022년부터 2030년까지 다양한 의학적 상태의 탐지 및 진단이 지역 전체에서 증가함에 따라 12.7%의 가장 빠른 CAGR로 수요가 증가할 것으로 예상됩니다. 진단 실험실은 분자 진단 제품 및 서비스의 주요 용도입니다. 규제 요구 사항에 따라 잘 확립된 시설이 있습니다. 실험실은 가능한 모든 분자 진단 제품 및 서비스를 사용합니다. 환자로부터 수집된 샘플은 다양한 기기, 시약, 방법 및 기술을 사용하여 분석 및 연구됩니다. 실험실은 병원, 진료소, 재택 치료 등에 서비스를 제공합니다. 만성 질환, 감염성 질환의 유병률 증가, 개별 연구자에 의한 분자 진단 활동의 아웃소싱은 예측 기간 동안 부문 성장을 뒷받침하는 요인 중 일부입니다.

지역 분석:

지리적으로 분자 진단 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미 및 중미로 세분화됩니다. 북미 지역 시장은 예측 기간 동안 12.5%의 CAGR로 성장할 것으로 예상됩니다. 같은 지역이 2022년에 가장 큰 점유율을 차지했으며 예측 기간 동안 유사한 추세를 계속할 것으로 예상됩니다.

기술적으로 진보된 제품의 채택 증가, 연구 개발 활동 증가, 대형 의료 기업의 존재, 분자 진단 사용 증가는 이 지역의 분자 진단 시장 성장을 촉진하는 주요 요인 중 하나입니다. 미국은 2022년 북미 분자 진단 시장에서 가장 큰 점유율을 차지했습니다.

미국은 분자 진단 시장에서 가장 큰 점유율을 차지하고 있습니다. 이 나라의 시장 성장은 주로 만성 신장 질환(CKD)의 유병률 증가, 노인 인구 증가, 주요 업체의 제품 출시 증가에 의해 주도됩니다. 노화는 신장 질환을 유발하는 두드러진 위험 요인입니다. 2020년 인구 참조국에서 발표한 연구에 따르면 2020년 미국에서 65세 인구는 5,500만 명이었으며 2060년까지 9,500만 명에 이를 것으로 예상됩니다. 미국의 규제 기관은 다양한 지표의 진단 및 치료를 위한 진료 시점(POC) 제품 개발을 위한 유리한 정책을 고안하고 있습니다. 예를 들어, 2021년 3월, 미국 식품의약국(FDA)은 지역 사회 기반 클리닉, 응급 치료 시설, 외래 의료 시설과 같은 진료 시점 환경에서 Binx Health IO CT/NG Assay를 사용하여 클라미디아 및 임질 검사의 첫 번째 진료 시점 검사를 승인했습니다. 2022년 5월, 선도적인 글로벌 의료 기술 기업 중 하나인 BD(Becton and Dickinson)는 미국에서 새로운 완전 자동화된 고처리량 감염성 질환 분자 진단 플랫폼을 출시한다고 발표했습니다. FDA의 510(k) 승인을 받은 새로운 BD COR MX 기기는 BD COR 플랫폼을 위한 새로운 분석 기기 옵션입니다. 새로운 시스템에서 사용 가능한 첫 번째 테스트인 BD CTGCTV2 분자 검사는 가장 흔한 세 가지 비바이러스 성병(STI)인 클라미디아 트라코마티스(CT), 임균(GC), 트리코모나스 바기날리스(TV)를 감지하는 단일 테스트입니다.

아시아 태평양 지역의 시장 성장은 노령 인구 증가, 암 환자 증가, 기술 발전 증가, 신생 기업, 생명공학 및 생물제약 기업의 증가로 인해 이 지역의 분자 진단 시장을 주도하고 있습니다. 또한 이 지역의 연구 활동 증가와 암 치료의 질을 향상시키는 협회 또는 조직의 존재가 분자 진단 시장 성장에 기여합니다.

분자 진단 시장 지역 통찰력

Insight Partners의 분석가들은 예측 기간 동안 분자 진단 시장에 영향을 미치는 지역적 추세와 요인을 철저히 설명했습니다. 이 섹션에서는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 남미 및 중미의 분자 진단 시장 세그먼트와 지리에 대해서도 설명합니다.

- 분자 진단 시장에 대한 지역별 특정 데이터 얻기

분자 진단 시장 보고서 범위

| 보고서 속성 | 세부 |

|---|---|

| 2022년 시장 규모 | 181억 7천만 달러 |

| 2030년까지 시장 규모 | 458억 8천만 달러 |

| 글로벌 CAGR (2022-2030) | 12.3% |

| 역사적 데이터 | 2020-2021 |

| 예측 기간 | 2023-2030 |

| 다루는 세그먼트 | 질병 영역별

|

| 포함된 지역 및 국가 | 북아메리카

|

| 시장 선도 기업 및 주요 회사 프로필 |

|

분자 진단 시장 참여자 밀도: 비즈니스 역학에 미치는 영향 이해

분자 진단 시장 시장은 소비자 선호도의 변화, 기술 발전, 제품의 이점에 대한 인식 증가와 같은 요인으로 인해 최종 사용자 수요가 증가함에 따라 빠르게 성장하고 있습니다. 수요가 증가함에 따라 기업은 제품을 확장하고, 소비자의 요구를 충족하기 위해 혁신하고, 새로운 트렌드를 활용하여 시장 성장을 더욱 촉진하고 있습니다.

시장 참여자 밀도는 특정 시장이나 산업 내에서 운영되는 회사나 기업의 분포를 말합니다. 주어진 시장 공간에 얼마나 많은 경쟁자(시장 참여자)가 존재하는지 그 규모나 전체 시장 가치에 비해 나타냅니다.

분자 진단 시장에서 운영되는 주요 회사는 다음과 같습니다.

- 애벗 연구소

- 애질런트 테크놀로지스 주식회사

- Thermo Fisher Scientific Inc

- F. 호프만-라 로슈 유한회사

- 키아젠 NV

면책 조항 : 위에 나열된 회사는 어떤 특별한 순서에 따라 순위가 매겨지지 않았습니다.

- 분자 진단 시장 주요 기업 개요를 알아보세요

산업 발전 및 미래 기회:

글로벌 분자 진단 시장에서 활동하는 주요 기업이 취한 다양한 이니셔티브는 다음과 같습니다.

- 2023년 4월, QIAGEN은 증후군 검사를 위한 호흡기 패널과 함께 일본에서 QIAstat-Dx를 출시했습니다. 일본은 한 환자 샘플에서 20가지 이상의 호흡기 질환을 진단하는 분자 검사를 위해 QIAstat-Dx를 사용할 수 있는 100개국 중 최신 국가가 되었습니다.

- 2023년 4월, Novartis Malaysia는 PIK3CA 유전자를 가진 aBC 환자를 위한 분자 진단 프로그램을 확장했습니다. 이를 통해 PIK3CA 검사의 접근성이 높아지고 조기 진단 및 개입이 진행성 유방암(aBC) 환자의 삶의 질에 미치는 상당한 영향을 깨닫게 될 것입니다.

- 2023년 1월, Agilent는 Quest Diagnostics와 협력하여 Agilent Resolution ctDx FIRST 액체 생검 검사에 대한 액세스를 확장합니다. Quest와 Agilent 간의 계약은 워싱턴의 Resolution Bioscience CLIA 연구실에서 수행되는 단일 사이트 시판 전 승인(ssPMA) 검사인 ctDx FIRST의 광범위한 채택을 가능하게 할 것입니다.

- 2023년 2월, Siemens Healthineers는 Unilabs와의 다년 파트너십을 발표했습니다. 이 파트너십은 환자 치료와 Siemens의 다양한 기기 설치를 개선할 것입니다.

COVID-19 영향:

COVID-19 팬데믹 이전에 분자 진단 시장은 COVID-19 팬데믹 이전에도 꾸준한 수요 증가를 경험하고 있었습니다. 중합효소 연쇄 반응(PCR)과 같은 기술적 발전과 다른 것들, 분자 진단의 증가하는 적용은 팬데믹 이전에도 성장하고 있었습니다.

팬데믹 기간 동안, 경제 회복에 대한 불확실성과 더불어 팬데믹의 확산은 이 지역의 제약 산업에 영향을 미쳤습니다. 이러한 경제적 영향은 연구 개발 투자에 부정적인 영향을 미칠 것으로 예상됩니다. 분자 진단 분야의 일부 주요 업체는 의료 전문가와 다른 환자를 보호하는 동시에 암 환자에게 최상의 수술 후 관리를 제공했습니다. Abbott은 몇 분 만에 결과를 제공할 수 있는 진료 시점 검사에 대한 긴급 사용 허가(EUA)를 받았습니다. 따라서 회사의 생산 증가로 인해 이익이 발생했고 COVID-19의 발발은 시장 성장에 긍정적인 영향을 미쳤습니다.

경쟁 환경 및 주요 회사:

글로벌 분자 진단 시장에서 활동하는 몇몇 저명한 기업으로는 Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG, TBG Diagnostics Limited가 있습니다. 이러한 기업은 전 세계적으로 증가하는 소비자 수요를 충족하고 특수 포트폴리오에서 제품 범위를 늘리기 위해 신제품 출시와 지역 확장에 집중합니다. 이들은 광범위한 글로벌 입지를 갖추고 있어 많은 고객에게 서비스를 제공하고 결과적으로 시장 점유율을 늘릴 수 있습니다. 이 보고서는 기술 발전, 시장 역학, 전 세계 주요 시장 참여자의 경쟁 환경 분석과 같은 다양한 매개변수를 강조하는 분자 진단 시장의 추세 분석을 제공합니다.

- 역사적 분석(2년), 기준 연도, CAGR을 포함한 예측(7년)

- PEST 및 SWOT 분석

- 시장 규모 가치/양 - 글로벌, 지역, 국가

- 산업 및 경쟁 환경

- Excel 데이터 세트

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

자주 묻는 질문

Based on technology, the molecular diagnostics market is segmented into polymerase chain reaction, isothermal nucleic acid amplification technology, DNA sequencing & Next-Generation sequencing, DNA microarrays, in-situ hybridization, and others. The PCR is further sub segmented into RT-PCR, qPCR, Multiplex PCR, and others. The PCR segment held the largest share of the market in 2022, and the same segment is anticipated to register the highest CAGR during the forecast period.

Companies operating in the market are Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG, and TBG Diagnostics Limited.

Global molecular diagnostics market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the molecular diagnostics market during 2022–2030. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

Molecular diagnostics procedures can be employed in the detection of a wide range of conditions such as oncologic diseases, infectious diseases, cardiac diseases, and immune system disorders; they can also be used in genetic testing using genetic material such as DNA and RNA for the diagnosis of different diseases.

Based on disease area, the molecular diagnostics market is segmented into oncology, infectious disease, genetic testing, cardiac diseases, immune system disorders, and others. The infectious disease segment held the largest market share in 2022. However, oncology segment is anticipated to register the highest CAGR during the forecast period.

Development of new products and increase in demand for point-of-care testing and surging prevalence of associated diseases. are the key driving factors behind the market development.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Molecular Diagnostics Market

- Abbott Laboratories

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc

- F. Hoffman-La Roche Ltd.

- Qiagen NV

- bioMerieux SA

- Illumnia Inc.

- Danaher

- Siemens Healthineers AG

- Novartis AG

- TBG Diagnostics Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

이 보고서에 대한 무료 샘플을 받으세요

이 보고서에 대한 무료 샘플을 받으세요