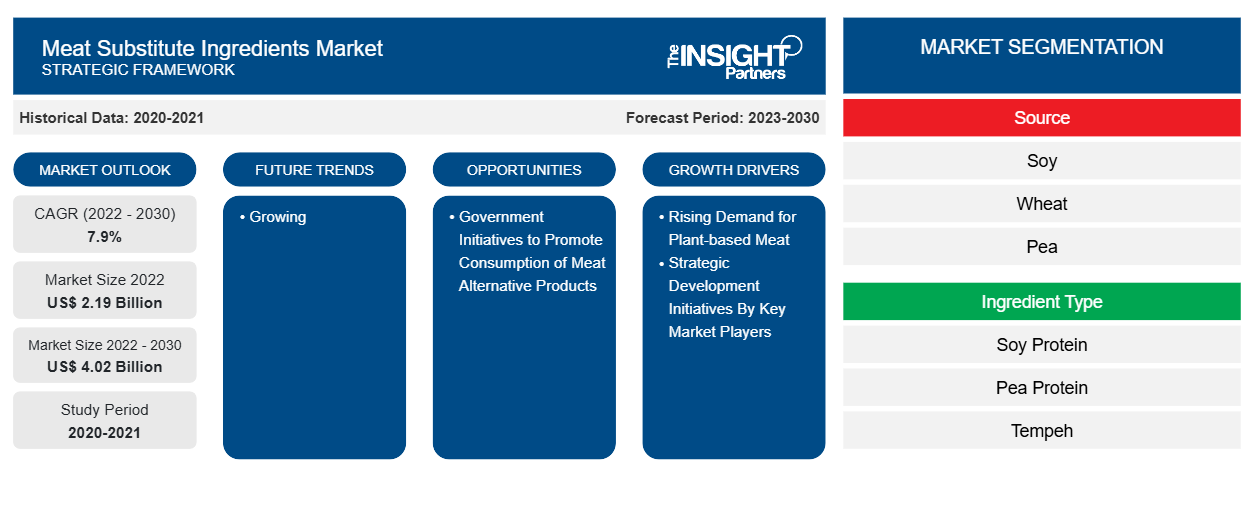

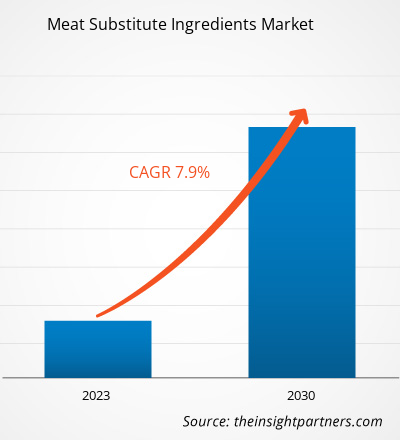

[研究报告] 2022 年肉类替代成分市场规模价值 21.8683 亿美元,预计到 2030 年将达到 40.1743 亿美元;预计 2022-2030 年期间的复合年增长率为 7.9%。CAGR of 7.9% during 2022–2030.

市场分析

肉类替代原料的主要来源是大豆、小麦、豌豆、蚕豆和真菌蛋白。大豆因其质地和蛋白质含量而成为制造植物肉最主要的原料。大豆也比其他植物来源更便宜,它为产品提供了理想的质地,类似于传统的动物肉产品。由于肥胖、糖尿病和其他疾病的患病率不断上升,人们的健康意识不断增强,迫使人们改变饮食习惯。人们普遍认为植物产品比传统产品更健康。这一因素极大地推动了肉类替代原料市场的增长。

增长动力与挑战

由于植物肉带来的环境问题和健康益处日益增加,各国政府机构都在推动植物肉的消费。此外,各国政府也在积极投资植物肉产品的研发和新产品的推出。2021 年,韩国农业、食品和农村事务部设立了 7030 万美元的基金,其中包括几个专门用于食品和农业的子基金。绿色生物基金的投资特别提到了植物肉和培养肉公司。此外,2022 年 6 月,印度食品安全和标准局 (FSSAI) 最终确定了素食食品法规,并为不含动物产品的食品成分建立了单独的监管框架。主要国家的此类举措刺激了对植物性食品的需求。

一些国家已宣布对植物蛋白等肉类替代成分进行投资。例如,澳大利亚政府宣布拨款 7600 万美元支持由澳大利亚植物蛋白公司牵头的项目,以打造澳大利亚最大的豆类蛋白成分生产能力,预计到 2032 年,植物基出口额将达到 26 亿美元。因此,预计各政府机构的持续投资和支持将在预测期内为肉类替代成分市场提供丰厚的增长机会。

素食主义的兴起是肉类替代品市场新兴趋势之一,预计未来几年将促进市场增长。一些营养师和健康从业者建议减少肉类消费,改吃素食,以降低肥胖、心脏病、高血压和消化系统疾病等慢性健康问题的风险。根据植物性食品协会 (PBFA) 的数据,去年消费者需求有所上升:2021 年有 19% 的家庭购买了植物肉(高于 2020 年的 18%),其中 64% 的买家在一年内多次购买。根据 Google Trends 的数据,素食主义是 2019 年英国和全球 Google 上搜索次数最多的五个词之一。

Veganuary(一个鼓励全世界人们在整个一月份成为素食主义者的非营利组织)发布的一份报告指出,2021 年约有 580 万人报名参加 Veganuary 活动。素食主义的普及也归因于对动物的同情以及对屠宰场和类似设施虐待动物的认识,这引起了消费者对动物保护的担忧。这些因素正在推动对大豆蛋白、豌豆蛋白、豆腐和豆豉等肉类替代成分的需求。因此,全球素食主义的兴起正在推动肉类替代成分市场的增长。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

肉类替代原料市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

报告分类和范围

“全球肉类替代成分市场分析与预测至 2030 年”是一项专业而深入的研究,重点关注全球市场趋势和增长机会。该报告旨在概述全球市场,并根据来源、成分类型、应用和地理位置对市场进行详细细分。该报告提供了全球肉类替代成分消费的关键统计数据,以及主要地区和国家的需求。此外,该报告还对影响主要地区和国家肉类替代成分市场表现的各种因素进行了定性评估。它还包括对肉类替代成分市场主要参与者及其关键战略发展的全面分析。还包括对市场动态的分析,以帮助确定关键驱动因素、市场趋势和有利可图的机会,进而有助于确定主要收入来源。

生态系统分析和波特五力分析提供了全球肉类替代成分市场的360度视角,有助于了解整个供应链和影响市场增长的各种因素。

节段分析 ANALYSIS

全球肉类替代成分市场根据来源、成分类型和应用进行细分。根据来源,市场细分为大豆、小麦、豌豆、菌蛋白和其他。2022 年,大豆部分占肉类替代成分市场份额的 49% 以上。预计从 2022 年到 2030 年,菌蛋白部分的复合年增长率将达到 10.0%,是最快的。菌蛋白,也称为真菌蛋白,是一种来自真菌的单细胞蛋白。自 2002 年以来,美国食品药品监督管理局 (FDA) 一直将菌蛋白视为公认安全 (GRAS)。几家菌蛋白生产商报告称,生产菌蛋白对环境的影响比牛肉低 90% 以上。因此,菌蛋白被广泛用作肉类替代成分。mycoprotein, and others. The soy segment accounted for over 49% of the meat substitute ingredients market share in 2022. The mycoprotein segment is projected to register the fastest CAGR of 10.0% from 2022 to 2030. Mycoprotein, also known as fungal protein, is a single-cell protein derived from fungi. Mycoprotein has been considered Generally Recognized as Safe (GRAS) by the Food and Drug Administration (FDA) in the US since 2002. Several producers of mycoprotein have reported that production of mycoprotein has an environmental impact of over 90% less than beef. Thus, mycoprotein is significantly used as a meat substitute ingredient.

消费者之所以喜欢菌蛋白食品,是因为其营养成分较高,例如纤维,有助于控制血液胆固醇和血糖。菌蛋白有助于防止体重增加和暴饮暴食。此外,菌蛋白还提供其他蛋白质来源中很少发现的所有必需氨基酸。菌蛋白品牌 Quorn 使用菌蛋白来源为消费者提供超高蛋白、健康且可替代肉类的膳食。菌蛋白作为肉类替代成分的重要来源的采用率不断上升,推动了肉类替代成分市场的发展。mycoprotein food because of its higher nutrient content, such as fiber, which helps control blood cholesterol and blood sugar. Mycoprotein helps prevent weight gain and overeating. Additionally, mycoprotein provides all essential Quorn, a mycoprotein brand, offers super-protein, healthy, and meat-substitute meals using mycoprotein sources for consumers. The rising adoption of mycoprotein as a significant source of meat substitute ingredients is driving the meat substitute ingredients market.

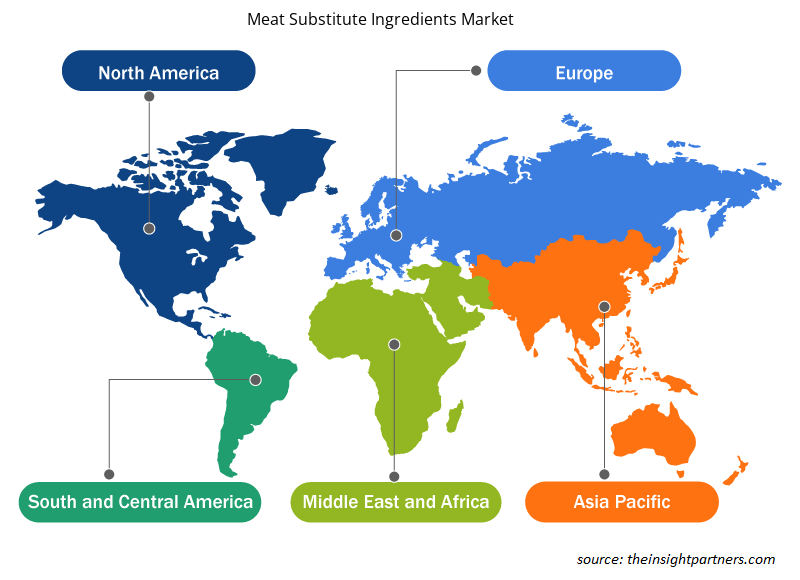

区域分析

全球肉类替代品成分市场报告提供了五大主要地区(北美、欧洲、亚太地区 (APAC)、中东和非洲 (MEA) 以及南美和中美)的市场详细概述。

在收入方面,欧洲占据肉类替代成分市场的主导地位,2022 年的收入超过 8.2968 亿美元。预计 2022 年至 2030 年期间北美的复合年增长率将达到 8.6%。

由于德国、法国、西班牙和英国等国家对植物性肉类产品的需求巨大,欧洲的肉类替代成分市场正在显著增长。人们的健康意识不断增强,素食主义的兴起使欧洲成为肉类替代成分的重要市场。根据 Good Food Institute (GFI) 的数据,2022 年仅植物性肉类的销售额就达到 21 亿美元,比 2020 年增长 19%。同样,根据“智能蛋白质项目报告”,2018-2020 年期间,德国植物性食品的销售额增长了 97%,而销量增长了 80%。此外,由于人们对动物福利和环境可持续性的认识不断提高,消费者对植物性肉类产品非常倾向于购买。

由于健康意识、可持续性问题、道德或宗教观点、环境问题和动物权利等因素,消费者需求从动物蛋白转向植物蛋白,植物性肉类产品在欧洲越来越受欢迎。根据世界卫生组织 (WHO) 的说法,食用豌豆和大豆等天然脂肪和蛋白质可以带来多种健康益处,包括肠道健康。因此,该地区健康意识的提高进一步推动了对由大豆、棉籽、豌豆、蚕豆和小麦等天然植物蛋白制成的肉类替代品的需求。

北美的肉类替代品市场也在快速增长。在美国,由于糖尿病和肥胖症的患病率很高,消费者越来越意识到植物性健康饮食的重要性。植物肉脂肪含量低,富含纤维和蛋白质,可降低胆固醇和血压。根据植物性食品协会 (PBFA) 的数据,去年消费者需求有所增加:2021 年有 19% 的家庭购买了植物肉(而 2020 年这一比例为 18%),其中 64% 的买家在一年中多次购买植物肉。

在加拿大,消费者也越来越被肉类替代品的健康益处所吸引,例如低脂肪和纤维。加拿大已成为植物性食品消费的主要国家。创新超级集群加拿大蛋白质产业 (PIC) 为 45 个植物性蛋白质研发项目提供资金,其中包括 160 万美元,用于监管卓越中心,以促进基于证据的植物性食品监管政策。该超级集群提供了 100 万美元,帮助不列颠哥伦比亚省的一家植物性食品生产商提高其 100% 加拿大种植的鹰嘴豆豆腐的生产能力。因此,北美国家植物性肉类的日益普及推动了肉类替代品成分市场的增长。

肉类替代成分市场区域洞察

Insight Partners 的分析师已详尽解释了预测期内影响肉类替代成分市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的肉类替代成分市场细分和地理位置。

- 获取肉类替代成分市场的区域特定数据

肉类替代成分市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2022 年市场规模 | 21.9亿美元 |

| 2030 年的市场规模 | 40.2亿美元 |

| 全球复合年增长率(2022 - 2030 年) | 7.9% |

| 史料 | 2020-2021 |

| 预测期 | 2023-2030 |

| 涵盖的领域 |

按来源

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

肉类替代成分市场参与者密度:了解其对业务动态的影响

肉类替代配料市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求又源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者的需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在肉类替代成分市场运营的主要公司有:

- Crespel & Deiters GmbH & Co KG

- 索泰普罗公司

- 杜邦公司

- 宜瑞安公司

- 丰益国际有限公司

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 获取肉类替代成分市场顶级关键参与者概述

行业发展和未来机遇

以下列出了肉类替代品市场的主要参与者所采取的各种举措:

- 2022 年 11 月,Ingredion Incorporated 宣布计划收购 Verdient Foods Inc. 的 100% 股权,这是一家旨在加速植物蛋白增长的合资企业。此次收购使 Ingredion 能够加速净销售额增长、扩大制造能力并与客户共同创造,以满足消费者对植物性食品日益增长的需求。

- 2022 年 8 月,ADM 与食品技术公司 Benson Hill Inc. 达成了一项长期战略协议,旨在扩大新的大豆产品,以满足对植物蛋白的快速增长的需求。该合作伙伴关系将通过服务于一系列植物性食品和饮料行业来满足咸味、甜味和乳制品客户的需求。

竞争格局和主要公司

Crespel & Deiters GmbH & Co KG、SOTEXPRO SA、DuPont de Nemours Inc、Ingredion Inc、Wilmar International Ltd、Archer-Daniels-Midland Co、Axiom Foods Inc、Kerry Group Plc、Roquette Freres SA 和 The Scoular Co 是肉类替代成分市场报告中介绍的知名公司。这些公司专注于推出具有无麸质、无转基因生物 (GMO-free)、无过敏原、有机和无糖声称的创新产品。此外,他们还在提高产品的营养价值以满足消费者的需求。此类创新产品为公司提供了竞争优势,提高了市场竞争力。此外,公司采用并购、伙伴关系和协作战略来扩大其消费者基础并加强其市场地位。这些因素预计将加剧全球肉类替代成分制造商之间的竞争。因此,肉类替代成分市场预测和趋势分析可以帮助利益相关者规划其增长战略。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 肉类替代品原料市场

获取免费样品 - 肉类替代品原料市场